El mercado ve riesgos en la dinámica del carrry trade respecto de si en algún punto el mercado dejará de demandar activos en pesos para pasarse a dólares.

Los flujos globales contribuyen a una apreciación del peso. Los inversores siguen apostando a la moneda local por la suba de tasas, aunque con la mirada puesta en la dinámica del tipo de cambio de reojo.

Tasas y dólar a la baja

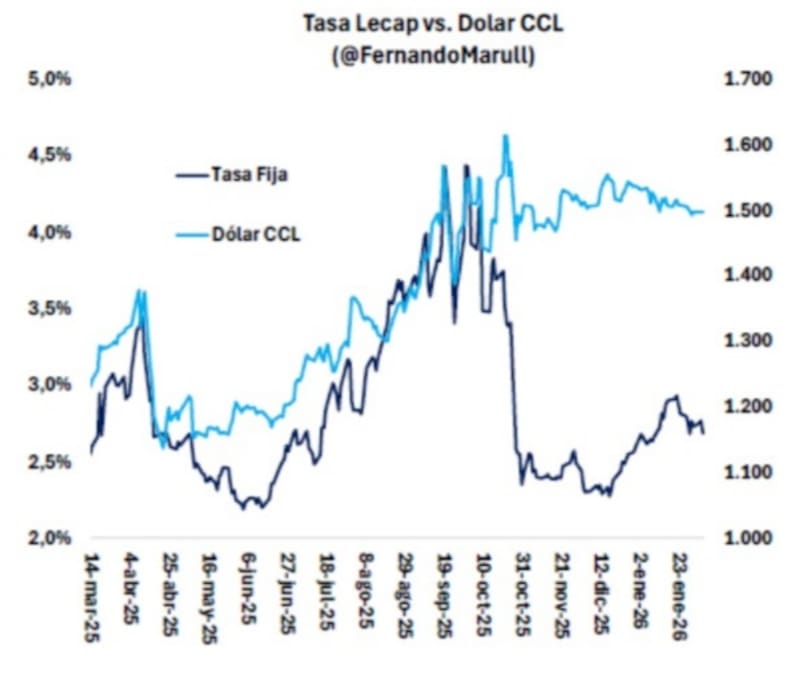

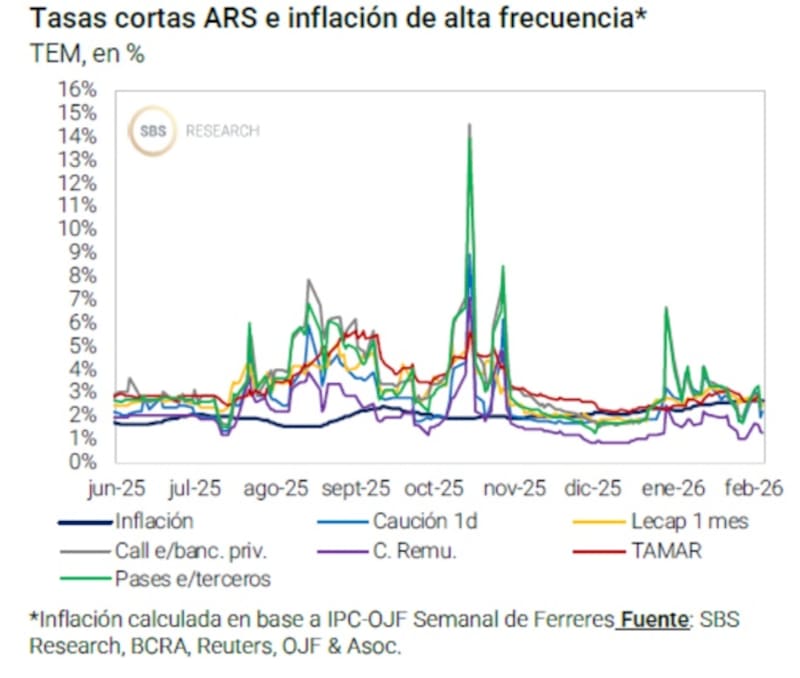

La tasa de interés en pesos apuntó a la baja a la vez que el tipo de cambio también lo hizo.

Generalmente, ante un escenario de tasas a la baja, esto suele presionar al alza al tipo de cambio ya que el inversor encuentra una tasa mas baja que remunera sus pesos y busca cierta cobertura (o atractivo) en dolarizar carteras.

Sin embargo, lo que se evidencia es una merma en las tasas en conjunto con una caída en el tipo de cambio.

El tipo de cambio se muestra influenciado por los flujos de dólares provenientes de las colocaciones en dólares de las grandes empresas argentinas (obligaciones negociables) y bonos provinciales, junto con un aumento en las liquidaciones del agro.

Todo ello le permite al BCRA acumular dólares y sumar más de u$s 1690 millones este año.

Las compras de dólares inyectan liquidez en pesos, empujando a las tasas a la baja. Además, el hecho de que el BCRA cuente con más dólares genera mayor confianza entre los inversores, empujando al dólar también a la baja.

Agustín Helou, trader de Portfolio Investments, coincidió en que los flujos provenientes por las colocaciones de obligaciones negociables y de deuda provincial.

“Vemos que las tasas están ocupando un segundo pleno y que está impactando mucho más los flujos de dólares por emisión de bonos de empresas, provincias, etc. Creo que hoy la estabilidad cambiaría no está sustentada en las tasas sino en los flujos actuales ya que no estamos con una super tasa en pesos”, detalló Helou.

Hacia adelante, Helou espera que las tasas se mantengan estables en las próximas semanas.

“Creo que estamos en un contexto donde la tranquilidad pareciera que va a seguir por un par de meses. Más aún con estacionalidad a favor. Es decir, hasta junio pareciera seguir dentro de todo estable, salvo que haya algún ruido político o algo puntual externo”, indicó.

Con una visión similar, Cecilia Mariani, Portfolio Manager en Fondos Fima, agregó que espera una tasa de interés en los actuales niveles en los próximos meses.

“La curva de pesos a tasa fija se encuentra invertida, con los tramos más cortos ofreciendo rendimientos atractivos, flujos considerables y una liquidez que aporta cierta estabilidad al rendimiento. Sin embargo, la inflación persiste y el consenso de mercado indica que podría mantenerse elevada durante algunos meses más. Mientras este escenario continúe, resulta difícil anticipar una baja significativa en las tasas de interés”, dijo.

Flujo de emergentes

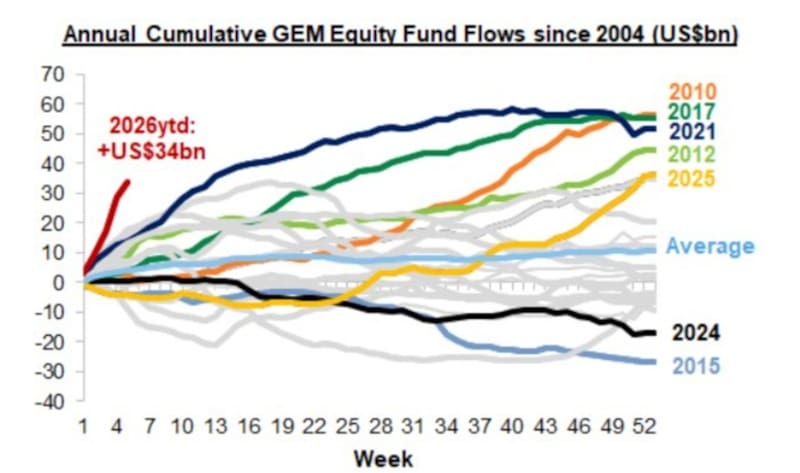

Una de las causas por las que el tipo de cambio en Argentina se mantiene estable es gracias a los flujos de dólares hacia mercados emergentes, lo cual termina favoreciendo al peso.

Los mercados emergentes iniciaron el año con el mayor flujo de divisas en 20 años, al recibir ingresos por más de u$s 34.000 millones, siendo el mejor comienzo de año desde 20024 y muy por encima del promedio histórico.

Esto permite que el peso argentino se vea favorecido ante un contexto de debilidad del dólar a nivel global y flujo de divisas a emergentes que contribuyen hacia una apreciación de las monedas.

Maximiliano Bagilet, gerente comercial de TSA Bursátil, sostuvo que de corto plazo se está viendo un tipo de cambio de equilibrio en estos niveles.

“Este valor del dólar está estabilizado gracias a una etapa de alta confianza que tuvo como resultado de la acumulación de reservas y de una baja del riesgo país. Creo que este es un tipo de cambio de equilibrio debería mantenerse en el corto plazo”, entendió Bagilet.

Bagilet agregó que este proceso se puede dar vuelta ante un eventual cambio en el contexto de una merma en el ingreso de capitales a emergentes y volatilidad externa.

Sobre la calma cambiaria local, Damián Vlassich, Team Leader de Estrategias de Inversión en IOL, advierte que existen riesgos externos que podrían alterar la calma actual.

“Una eventual reversión en los precios de las materias primas o un endurecimiento de las condiciones financieras globales podrían presionar a los mercados emergentes, obligando a monitorear con extrema prudencia la capacidad de acumulación de reservas y la dinámica de los flujos”, explicó Vlassich.

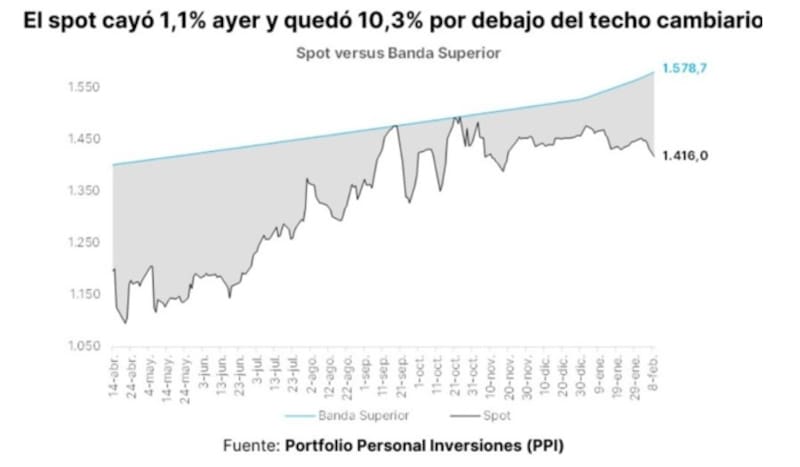

El dólar se aleja del techo

El tipo de cambio se aleja del techo de la banda y se ubica un 11% debajo de tal nivel.

Esto genera espacio para que las inversiones en pesos tengan espacio para moverse y que el carry siga siendo exitoso.

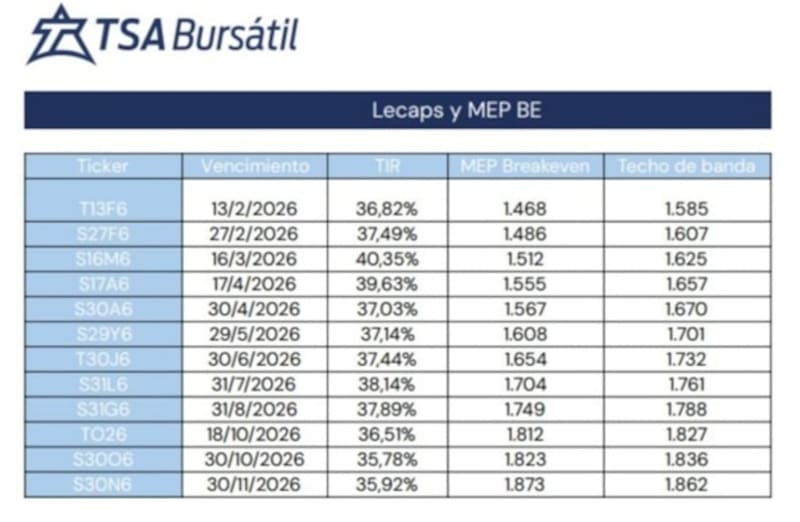

Según cálculos de TSA Bursátil, para las Lecap de mitad y fin de febrero, los dólar break even se ubican en $ 1468 y $ 1486, y con una proyección del techo de la banda en $ 1585 y $ 1607.

Es decir, se garantiza una tasa en pesos siempre y cuando el BCRA defienda el techo de la banda.

Lo mismo ocurre con la Lecap de marzo y las de abril, en las que los break even dólar se ubican en $ 1512 para marzo, $ 1555 para mitad de abril y $ 1567 para fin de abril.

El techo de la banda para tales vencimientos se ubicaría siempre debajo, por lo que se asegura el carry si es que se mantiene el actual esquema hasta entonces.

Incluso tomando los plazos mas largos como agosto y octubre, los dólar break even en tales títulos son de $ 1749 para fin de agosto y $ 1823 para fin de octubre.

La proyección del techo de la banda se ubica en $ 1788 (por encima de los $ 1749) y en $ 1836, por encima de los $1823.

En cuanto al posicionamiento, Bagilet indicó que desde TSA Bursatil siguen apostando en corto plazo por las estrategias de carry, aunque atentos a los niveles de dólar break-even.

“Si tomamos julio como fecha límite de corto plazo por una colocación en pesos, esto me da un break-even de 20% con el techo de las bandas. Es decir, que el tipo de cambio tiene que subir un 20% para romper la estrategia de carry. Priorizamos las colocaciones en pesos hasta por lo menos mitad de año, luego vemos cómo reformulamos la estrategia”, puntualizó Bagilet.

Alejandro Fagan, Estratega en Balanz, consideró que la credibilidad del esquema de bandas continuará aumentando a medida que el BCRA compre más reservas, conteniendo los riesgos cambiarios y favoreciendo una mayor compresión en el riesgo país.

De esta manera, ve valor en la curva a tasa fija en dólares y en pesos de largo plazo.

“Con el dólar oficial actualmente en torno a $ 1450, los valores de breakeven para el tramo de los instrumentos marzo a mayo se ubican entre $ 1500 y $ 1600. Actualmente estamos recomendando la parte larga de globales y la parte corta de Bonares, mientras que en pesos preferimos el tramo largo de los Boncaps”.

Por su parte, Juan Manuel Franco, economista jefe de Grupo SBS, detalló que el tramo corto de bonos a tasa fija opera con una tasa real positiva, por lo que sigue considerando atractivas posiciones de baja duration.

En particular ve valor en las Lecap cortas de entre febrero y junio para perfiles conservadores y/o que precisen papeles cortos y líquidos.

Sin embargo, los bonos que destaca son los bonos CER ante su expectativa de que la inercia inflacionaria podría persistir durante algún tiempo.

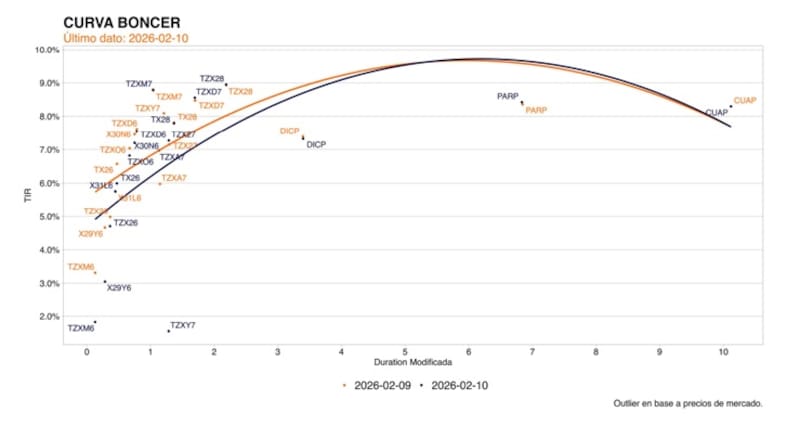

“Nuestros bonos preferidos son el Boncer a Octubre (TZXO6), a diciembre (TZXD6), a junio 2027 (TZX27) y diciembre de 2028 (TX28)”, sostuvo.

Por su parte, y en relación a las inversiones en pesos, desde Sailing Inversiones explicaron que, para que se empiecen a poner en duda las estrategias de carry trade en pesos, el movimiento del tipo de cambio debería superar el rendimiento mensual que hoy ofrecen los instrumentos más utilizados para estas estrategias, principalmente las Lecaps cortas.

“Actualmente esas tasas se ubican en torno al 2,7% TEM, por lo que una devaluación sostenida por encima de ese nivel comenzaría a erosionar la rentabilidad en dólares de las posiciones en pesos y podría generar un desarme parcial de carteras”, advierten.

Desde el lado del posicionamiento, desde Sailing indicaron que siguen viendo atractivo en posiciones en moneda local.

“Vemos valor principalmente en el tramo corto de la curva a tasa fija, donde el carry sigue siendo elevado y la estabilidad cambiaria acompaña. Sin embargo, mantenemos una estrategia balanceada, monitoreando las variables externas, dado que cualquier aceleración del tipo de cambio por encima de las tasas en pesos podría modificar rápidamente el posicionamiento del mercado”, indicaron.

Inversiones en pesos

El riesgo actualmente radica en determinar hasta qué punto el mercado encuentra al dólar en niveles atractivos y qué punto el inversor decide mantenerse posicionado en pesos.

Dada la baja en la volatilidad cambiaria y en tasas en pesos que el mercado todavía encuentra atractivas, los inversores buscan mantenerse posicionados en moneda local.

Las opciones en pesos no están solamente en títulos a tasa fija, sino también en deuda CER.

Sebastián Di Nucci, portfolio manager de Fondos Crecer del Banco Ciudad, estima que los rendimientos en pesos podrían mantenerse ganadores mientas la volatilidad cambiaria se mantiene bajo gracias a los flujos a mercados emergentes.

“Creemos que las carteras buscan mantener valor, maximizando rendimientos, pero con la menor volatilidad futura. Esperamos que las carteras en pesos mantengan retornos en torno al 30% y 35% anual, y que los money market se ubiquen con rendimientos por encima de un plazo fijo tradicional”, indicó Di Nucci.

Por su parte, los analistas de Max Capital detallaron que, para las carteras en pesos, aparece oportunidades en bonos CER.

“Seguimos recomendando posiciones balanceadas entre activos de corta, media y larga duration en la curva CER dado el actual nivel de tasas reales en el que se encuentra la curva y la inflación esperada por el mercado. La compresión del riesgo país genera un incentivo a estirar duration, pero al mismo tiempo preferimos balancearlo con posiciones más cortas dado que podría persistir algo de volatilidad en las tasas cortas durante algún tiempo más”, comentaron.

Buscando alargar duration

Para poder obtener retornos más elevados en un contexto de tasas a la baja y tipo de cambio estable, los inversores buscan extender duration en sus carteras.

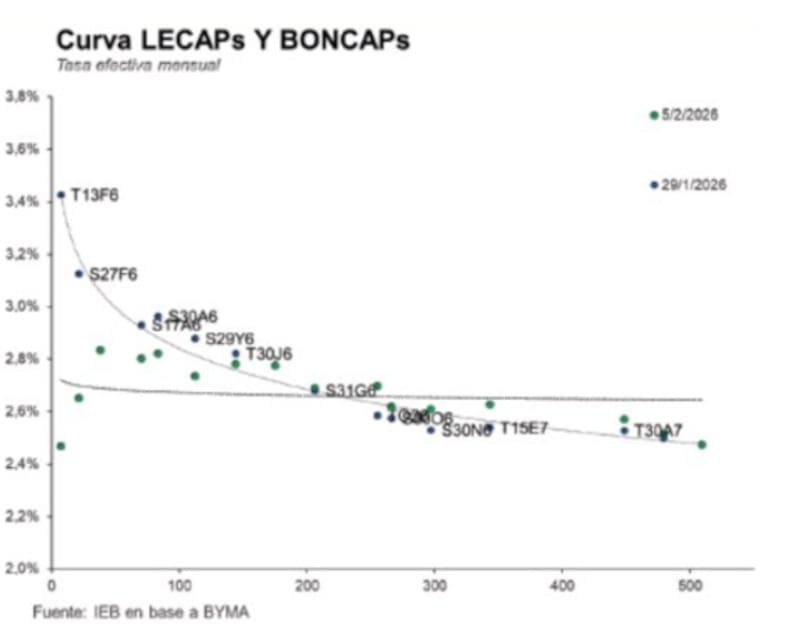

La curva a tasa fija se muestra invertida, con lo que las tasas cortas se ubican en niveles mas altos que los rendimientos más largos.

Si bien la inversión en la curva responde a un contexto de menor liquidez en pesos, esto se da también a causa de que los inversores demandan más títulos de mayor plazo, haciendo que las tasas mas largas caigan mas que los plazos mas cortos.

Lo que busca el mercado es fijar tasa de mayor plazo por mas tiempo, provocando una inversión en la curva a tasa fija.

Maximiliano Tessio, asesor financiero, consideró que los Boncer del tramo corto y medio ofrecen una relación riesgo retorno más atractiva que los bonos a tasa fija.

“El nuevo esquema de acumulación de reservas muestra un cambio de prioridades donde el gobierno resigna la rapidez del proceso desinflacionario, priorizando la actividad económica. Los Boncer ofrecen un potencial de compresión más claro que los tasa fija, donde esperamos que recuperen la pendiente positiva con la que vienen operando en el último tiempo”, detalló.

Finalmente, Mariani agregó que, tras las elecciones, en un contexto en el que el mercado priorizó la dolarización de carteras a la espera del resultado y, en pesos con posiciones ultraconservadoras como money market y plazo fijo, resulta lógico que ahora los inversores comiencen a pensar en horizontes algo más largos que un día y en estrategias con mayor flexibilidad de flujos.

“Para perfiles conservadores de muy corto plazo, recomendamos carteras con una mayor ponderación en instrumentos a tasa fija de plazos cortos, lo que permite obtener un rendimiento moderado superior al de un T+0. Para perfiles con mayor tolerancia al riesgo y un horizonte de inversión de entre 6 y 9 meses, las carteras que combinan bonos a tasa fija de corto plazo con una ponderación significativa de instrumentos ajustados por inflación y TAMAR ofrecen un rendimiento potencialmente más atractivo”, indicó.