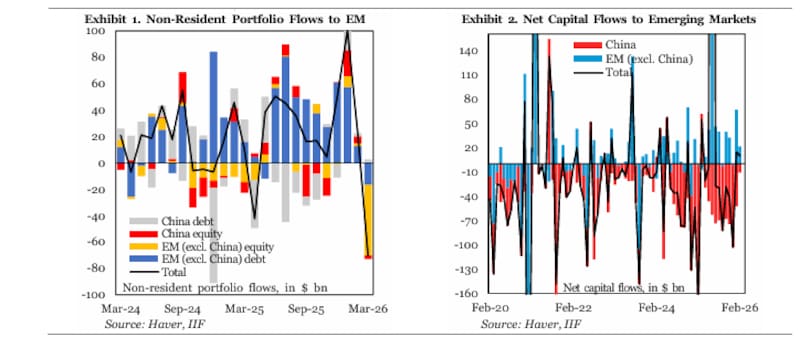

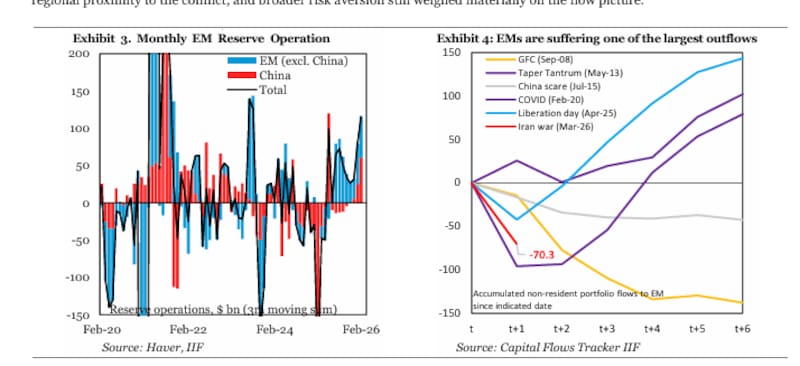

El shock geopolítico en Medio Oriente ya dejó una marca concreta en los mercados financieros globales. En marzo, los inversores retiraron u$s 70.300 millones de los mercados emergentes. El dato no solo es el peor desde la pandemia, sino que confirma que los inversores globales van por una liquidación rápida de riesgo.

El número se desprende del último informe del Institute of International Finance (IIF por sus siglas en inglés) y marca un giro abrupto frente a los u$s 22.400 millones que habían ingresado en febrero y muy por debajo de los u$s 10.300 millones de entradas registradas en el tercer mes de 2025.

La magnitud del movimiento se explica, sobre todo, por lo que ocurrió en las acciones. Del total de salidas, u$s 56.000 millones correspondieron a equity, mientras que la deuda explicó u$s 14.200 millones.

Esto deja una señal clara sobre la naturaleza del ajuste, ya que no se trató de un desarme indiscriminado de posiciones en emergentes por fundamentos, sino de un recorte selectivo en activos más volátiles. En otras palabras, un “risk-off” típico de evento exógeno, donde los inversores venden primero beta y después evalúan si el deterioro alcanza a la renta fija.

La región que más sufrió y la que mejor resistió

Asia emergente fue el epicentro del shock, con salidas por u$s 55.700 millones, prácticamente explicadas en su totalidad por acciones (u$s 53.700 millones), mientras que la deuda apenas mostró un retroceso marginal. La región combina tres factores que amplificaron la corrección: alta dependencia energética, fuerte integración a las cadenas globales y un posicionamiento previo muy cargado tras los ingresos de enero.

El contraste lo ofrece América Latina, que logró amortiguar el impacto inicial. “En marzo, la región registró salidas netas por apenas u$s 900 millones, un número marginal frente al resto del universo emergente.

Incluso, las acciones latinoamericanas captaron u$s 1400 millones, lo que refleja el rol de los commodities como cobertura frente al shock energético. Sin embargo, la deuda anotó salidas por u$s 2200 millones”, sostiene el informe.

Ese punto es clave para entender la dinámica hacia adelante. En los episodios de estrés global, el ajuste suele seguir una secuencia bastante definida: primero cae el equity, luego se presiona la deuda y, si el shock persiste, el problema se traslada al financiamiento. Por ahora, el movimiento se mantiene en la primera fase, con indicios iniciales de la segunda, pero sin una salida generalizada de la renta fija.

Cabe recordar que, en marzo, los bonos argentinos tuvieron caídas mensuales de entre 1,6% a 2% en el tramo corto hasta desplomes cercanos al 4% y 5% en los bonos más largos. En las emisiones bajo ley local, el patrón fue similar, con retrocesos que en varios casos superaron el 3% y 4 por ciento. El riesgo país cerró en 624 puntos básicos.

En cuanto a las acciones argentinas, tal como destaca el IIF, el desempeño fue mucho más heterogéneo. Las energéticas lideraron ampliamente las ganancias: YPF subió 28,6%, TGS 17,4% y Edenor 16,1%, apalancadas por el rally del petróleo y drivers propios. También Pampa (13,0%) y Cresud (12,7%) cierran un mes sólido. En tanto, Vista Energy escaló 29% y Adecoagro anotó una suba en marzo del 63,1 por ciento.

En este contexto, Argentina queda en una posición doble. Por un lado, la resiliencia relativa de América Latina le juega a favor en el corto plazo, en la medida en que el mercado todavía discrimina y los flujos no se retiran de forma uniforme.

Pero, al mismo tiempo, el país es particularmente sensible a un deterioro en las condiciones globales de financiamiento. Si la presión sobre la deuda emergente se profundiza, la selectividad actual podría desaparecer rápidamente.

El informe también deja una señal importante sobre la diferenciación dentro del universo emergente. China, por ejemplo, mostró una dinámica más estable pues su deuda mantuvo entradas por u$s 2500 millones, mientras que las acciones registraron salidas por u$s 2600 millones.

“Esto refuerza la idea de que el mercado no está en modo pánico total, sino en un proceso de reasignación donde algunos activos funcionan como refugio relativo dentro del propio segmento emergente”, dice el documento.

El factor determinante ahora pasa por la duración del conflicto. Para el IIF, si el shock se mantiene acotado, marzo podría haber concentrado la mayor parte de la liquidación, lo que deja espacio para una estabilización en los flujos. Pero si el conflicto se prolonga y el impacto del petróleo se vuelve más persistente, el escenario cambia con mayor inflación, dólar más fuerte, menor margen para recortes de tasas y condiciones financieras más restrictivas.

En ese caso, el ajuste dejaría de ser exclusivamente financiero para convertirse en macroeconómico. Y ahí es donde la presión sobre la deuda emergente, con América Latina y la Argentina incluidas, podría intensificarse. Por ahora, el mercado todavía diferencia.