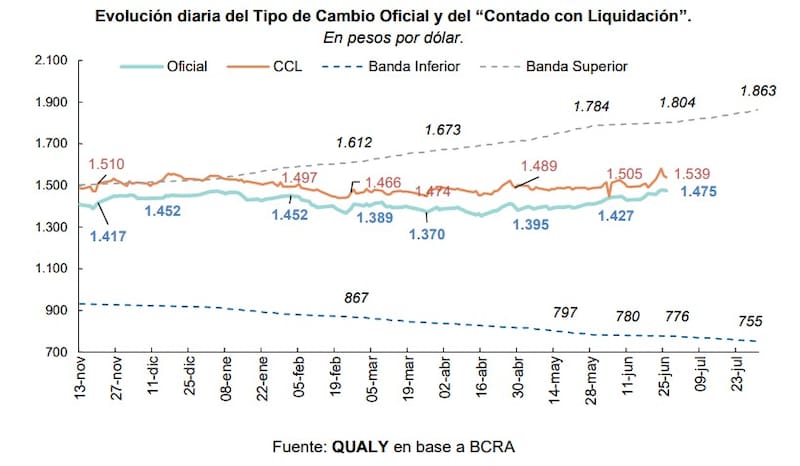

El letargo cambiario que caracterizó a los primeros meses del año llegó a su fin. Durante el mes de junio, el tipo de cambio oficial experimentó su mayor avance en un semestre al registrar una suba cercana al 5%.

Este movimiento cortó abruptamente con la estabilidad previa y, si bien la corrección mantuvo a la divisa por debajo del techo de la banda cambiaria, la mayor volatilidad obligó al equipo económico a calibrar una sintonía fina para contener la presión y evitar un impacto negativo sobre las expectativas de desinflación.

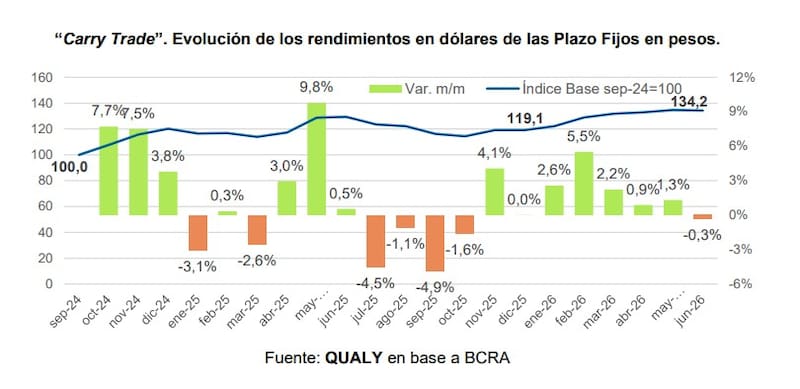

El principal detonante de este escenario, señala el último informe de la consultora Qualy, al que tuvo acceso El Cronista, fue el quiebre de la bicicleta financiera y el retorno a las pérdidas en moneda dura para los inversores. Por primera vez desde las tensiones electorales registradas en la provincia de Buenos Aires en septiembre de 2025, el rendimiento de las colocaciones en pesos arrojó un saldo negativo frente al dólar.

Esta dinámica evaporó rápidamente las ganancias acumuladas en los dos meses previos, provocando un desarme de posiciones y una moderada pérdida de liquidez en el mercado local.

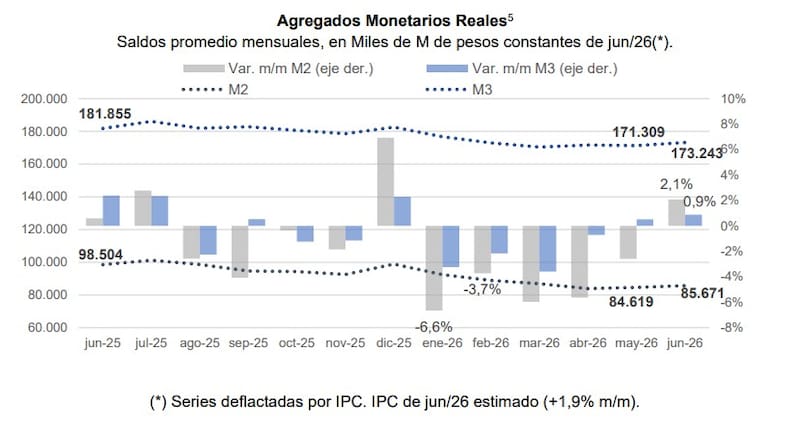

Frente a esta alteración del panorama, el Banco Central implementó una estrategia de menor liquidez deliberada. Ante la recomposición de saldos reales por parte de los inversores que buscaron rotar sus carteras para mitigar la erosión inflacionaria, la autoridad monetaria decidió intervenir activamente como intermediario.

El objetivo central de esta jugada fue absorber el excedente de pesos para evitar que la creciente demanda de cobertura cambiaria derivara en una desestabilización del segmento spot.

Para lograr esta contención sin sacrificar sus reservas netas, el organismo monetario optó por incrementar su participación en el mercado de futuros y canalizar la demanda a través de la operatoria de bonos atados a la evolución del tipo de cambio oficial.

Esta absorción técnica de pesos permitió administrar la presión sobre el dólar en un mes fuertemente condicionado por un menor ritmo de liquidación de divisas por parte del complejo agroexportador y la incipiente volatilidad internacional.

En medio de este reacomodamiento monetario y cambiario, el plano de la deuda soberana aportó la nota más constructiva y se consolidó como el ancla fundamental del modelo.

De manera contracíclica a la tensión en el mercado de divisas, los títulos públicos reaccionaron con un marcado optimismo que derivó en una profunda caída del riesgo país. Este desplome de los spreads operó como un amortiguador indispensable frente a las turbulencias de corto plazo, transformándose en el ancla fundamental que sostiene el modelo.

Según el análisis de la consultora Qualy, la compresión del riesgo soberano refleja que, pese al test de estrés monetario, el mercado internacional sigue convalidando el blindaje fiscal trazado por el Gobierno.

Es justamente este frente externo el “ancla” que la gestión de Javier Milei necesita afianzar hacia adelante: sostener la confianza de los inversores y mantener a raya el riesgo país será vital para garantizarse el respaldo necesario que le permita administrar la volatilidad cambiaria sin temor a un escenario de insolvencia.