La debilidad del dólar en el mundo permitió que las monedas de la región muestren una apreciación cambiaria. Tal dinámica positiva para las monedas de Latinoamérica benefició al peso, quitándole volatilidad.

El dólar sigue operando dentro de la banda, por lo que la estabilidad global y tasas en pesos en línea con la inflación esperada le dan aire al carry trade. Cuánto tiene que subir el tipo de cambio para que el carry comience a ser negativo y que bonos en pesos recomiendan.

Dólar débil y monedas fuertes

En el último año el dólar mostró una importante debilidad a nivel global, lo cual benefició al tipo de cambio en Argentina.

Mientras la gran mayoría de las monedas de la región se apreciaron contra el dólar, el tipo de cambio local se mantuvo estable, lo cual le permitió a la Argentina ganar competitividad en el margen.

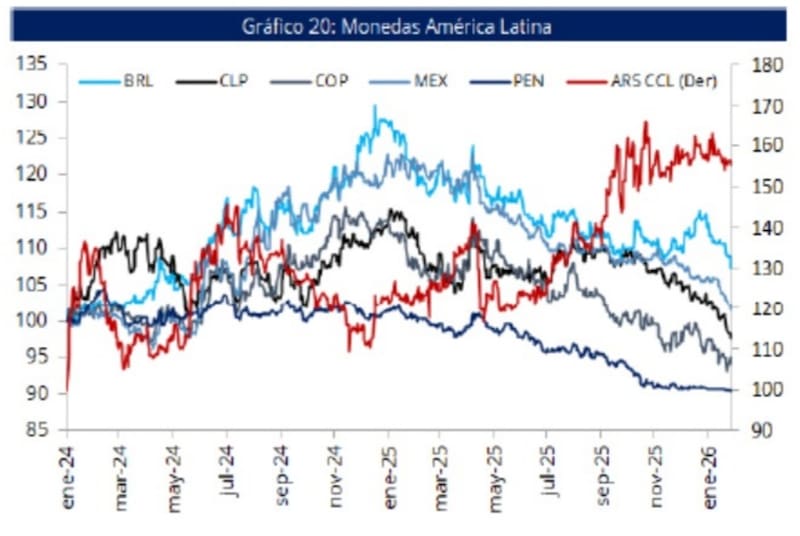

Tomando el último año, el dólar index, es decir, una canasta de monedas medidas contra el dólar, cae 9%.

Mirando esta dinámica contra las demás monedas, el peso mexicano mostró una apreciación del 14% en el último año, similar al Franco suizo que también se apreció 14% contra el dólar.

El peso uruguayo, el peso colombiano, el peso chileno, el real brasileño y el sol peruano mostraron una apreciación contra el dólar de entre el 9% y 11% en el último año. Es decir, que el dólar cayó en esos países en hasta 11% en los últimos 12 meses.

En el mismo periodo, el dólar en Argentina (oficial) subió 37%, ya que se incluye el salto del tipo de cambio tras la salida del cepo en abril pasado.

En los últimos 6 meses, todas las monedas de la región se apreciaron contra el dólar, mientras que el tipo de cambio se mantuvo estable.

La debilidad del dólar a nivel global contribuyó para que el tipo de cambio en Argentina experimente menor volatilidad y permita que se consolide el proceso de menor nominalidad en la macro local.

En un esquema de bandas cambiarias, el hecho de que el tipo de cambio se mantenga estable, sin atacar la banda superior, refuerza el mismo.

Solana Cucher, economista de PPI, remarcó que la reciente debilidad del dólar fue clave para la sostenibilidad del esquema de bandas, en tanto las monedas de los principales socios comerciales continúen apreciándose en mayor medida que el peso.

Sin embargo, advierte que este viento de cola podría empezar a perder fuerza.

“La nominación de Kevin Warsh como próximo presidente de la Fed parece haber puesto un piso a la caída del dólar. Su perfil más hawkish, en contraste con el tono pro dólar débil que ha mostrado Trump, introduce un riesgo para la continuidad del proceso de apreciación de las monedas de nuestros socios comerciales y abre la puerta a una reversión, al menos parcial, de la tendencia reciente”, sostuvo.

Por lo tanto, Cucher entiende que, de materializarse una depreciación de estas monedas, el esquema de bandas comenzaría a tensionarse, empujando al tipo de cambio oficial hacia el techo de la banda.

“Resta ver si Warsh mantiene efectivamente su sesgo hawkish en caso de asumir, especialmente frente a la impronta política de Trump”, detalló Cucher.

En paralelo, que el BCRA haya comprado divisas le permite al esquema robustecerse y evidenciar una menor volatilidad cambiaria.

El BCRA lleva comprados más de u$s 1474 millones en lo que va del año, lo cual hace que el Gobierno cuente con una mayor cantidad de recursos para respaldar la moneda.

Si bien el peso queda vulnerable a la volatilidad global, reforzar las reservas del Central sirve para disminuir la volatilidad cambiaria y permitir que el tipo de cambio se sostenga lejos del techo de la banda.

Maximiliano Bagilet, gerente comercial de TSA Bursátil, sostuvo que de corto plazo se está viendo un tipo de cambio de equilibrio en estos niveles.

“Este valor del dólar está estabilizado gracias a una etapa de alta confianza que tuvo como resultado de la acumulación de reservas y de una baja del riesgo país. Creo que este es un tipo de cambio de equilibrio debería mantenerse en el corto plazo”, entendió Bagilet.

Bagilet agregó que este proceso se puede dar vuelta ante un eventual cambio en el contexto de una merma en el ingreso de capitales a emergentes y volatilidad externa.

Por su parte, los analistas de Sailing Inversiones resalaron que mientras el peso argentino se mantuvo relativamente estable (probablemente por las fuertes compras del BCRA), monedas de Latam se apreciaron frente al dólar.

En ese sentido, indicaron que tal estabilidad “relativa” del tipo de cambio oficial argentino le dio más competitividad transitoria al peso, aunque a la vez le pone piso a la inflación que continua por encima de 2% mensual.

En cuanto a los riesgos, desde Sailing Inversiones advierten que, “un endurecimiento más agresivo de la FED, episodios de aversión al riesgo global o caídas en commodities podrían presionar al alza al dólar local y las monedas emergentes, reduciendo la capacidad del BCRA de sostener un tipo de cambio nominal sin mayor pérdida de reservas”.

Los dólar break even

Para que las inversiones en pesos resulten exitosas, resulta clave determinar la dinámica cambiaria y comparar el potencial de suba que pueda mostrar el tipo de cambio con las tasas de interés que pagan los activos en moneda local.

Asumiendo que el BCRA va a defender el techo de la banda y dados los niveles actuales de tasa de interés, los break even dólar muestran valores de tipo de cambio de indiferencia dentro de las bandas cambiarias a lo largo de todo 2026.

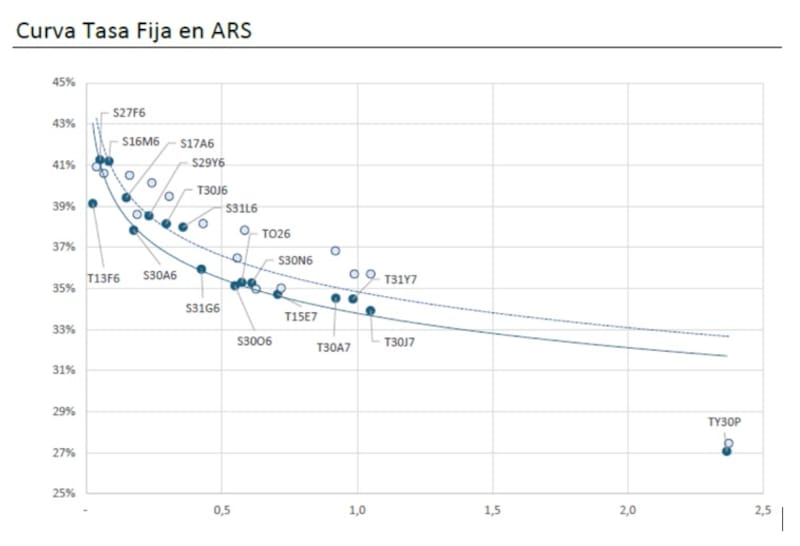

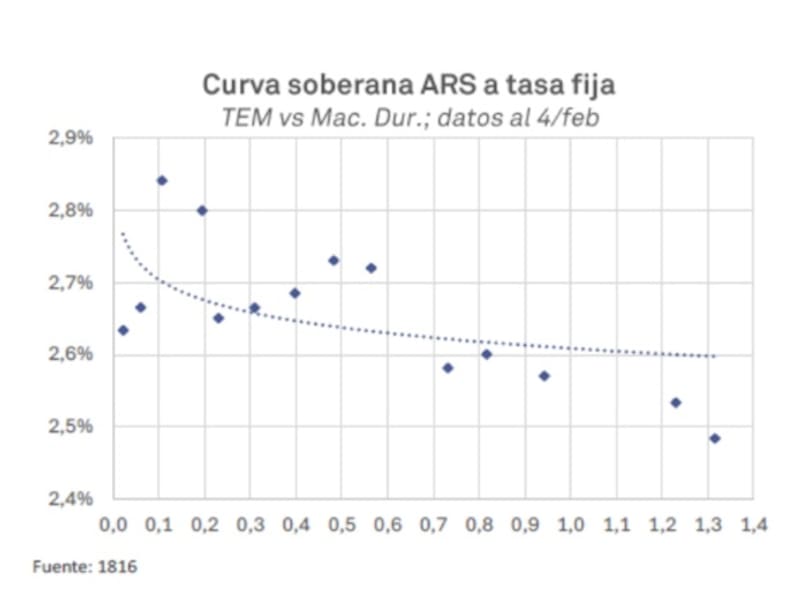

La curva a tasa fija se muestra invertida, es decir, que las tasas cortas están por encima de las tasas mas largas.

Esto hace que la distancia al techo de la banda sea mas elevado en el tramo corto que en el largo.

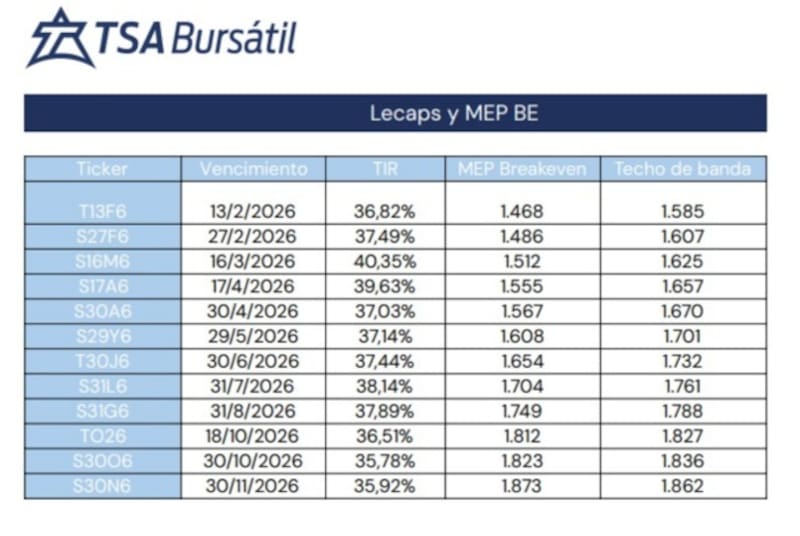

Según cálculos de TSA Bursátil, para las Lecap de mitad y fin de febrero, los dólar break even se ubican en $ 1468 y $ 1486, y con una proyección del techo de la banda en $ 1585 y $ 1607.

Es decir, se garantiza una tasa en pesos siempre y cuando el BCRA defienda el techo de la banda.

Lo mismo ocurre con la Lecap de marzo y las de abril, en las que los break even dólar se ubican en $ 1512 para marzo, $ 1555 para mitad de abril y $ 1567 para fin de abril.

El techo de la banda para tales vencimientos se ubicaría siempre debajo, por lo que se asegura el carry si es que se mantiene el actual esquema hasta entonces.

Incluso tomando los plazos mas largos como agosto y octubre, los dólar break even en tales títulos son de $ 1749 para fin de agosto y $ 1823 para fin de octubre.

La proyección del techo de la banda se ubica en $ 1788 (por encima de los $ 1749) y en $ 1836, por encima de los $1823.

En cuanto al posicionamiento, Bagilet indicó que desde TSA Bursatil siguen apostando en corto plazo por las estrategias de carry, aunque atentos a los niveles de dólar break-even.

“Si tomamos julio como fecha límite de corto plazo por una colocación en pesos, esto me da un break-even de 20% con el techo de las bandas. Es decir, que el tipo de cambio tiene que subir un 20% para romper la estrategia de carry. Priorizamos las colocaciones en pesos hasta por lo menos mitad de año, luego vemos cómo reformulamos la estrategia”, puntualizó Bagilet.

Alejandro Fagan, Estratega en Balanz, consideró que la credibilidad del esquema de bandas continuará aumentando a medida que el BCRA compre más reservas, conteniendo los riesgos cambiarios y favoreciendo una mayor compresión en el riesgo país.

De esta manera, ve valor en la curva a tasa fija en dólares y en pesos de largo plazo.

“Con el dólar oficial actualmente en torno a $ 1450, los valores de breakeven para el tramo de los instrumentos marzo a mayo se ubican entre $ 1500 y $ 1600. Actualmente estamos recomendando la parte larga de globales y la parte corta de Bonares, mientras que en pesos preferimos el tramo largo de los Boncaps”.

Sobre la calma cambiaria local, Damián Vlassich, Team Leader de Estrategias de Inversión en IOL, advierte que existen riesgos externos que podrían alterar la calma actual.

“Una eventual reversión en los precios de las materias primas o un endurecimiento de las condiciones financieras globales podrían presionar a los mercados emergentes, obligando a monitorear con extrema prudencia la capacidad de acumulación de reservas y la dinámica de los flujos”, explicó Vlassich.

En relación al futuro del carry, Vlassich agregó que se trata para un perfil agresivo y vulnerable a cambios bruscos en las expectativas y que si bien las posiciones de mayor plazo tienen más especio para el carry, también pueden sufrir mayor volatilidad.

“Al estirar la duración hacia los 90 días o más, encontramos niveles de breakeven que ofrecen un mayor resguardo. Si bien es válido destacar que estos valores se encuentran hoy ampliamente por debajo de la banda superior, la cautela debe prevalecer. Cualquier testeo de esos límites podría alterar rápidamente la ecuación de riesgo-retorno”, advirtió Vlassich”, recomendó.

Tasas en pesos y carry trade

La curva a tasa fija opera con tasas de 2,8% efectiva mensual de corto plazo, cayendo a niveles de 2,7% en el tramo medio y de 2,5% en el tramo más largo.

Estas tasas están alineadas con las expectativas inflacionaria del mercado, que espera valores similares de IPC para enero y los próximos meses.

A su vez, un registro de inflación en torno al 2,5% haría que el techo de la banda también se mueva en esa velocidad, haciendo que se eleve la distancia del dólar contra el techo.

Por lo tanto, el dato de inflación no solo resulta clave para definir el nivel de tasas en pesos del mercado, sino que también define la velocidad del crawling de la banda superior y por lo tanto, el espacio que tendrá el carry en los próximos meses antes de llegar al techo de la banda.

Además, si eventualmente llegase a ocurrir un evento de volatilidad en las monedas de la región, definir la distancia al techo de la banda es clave para mantener al tipo de cambio dentro de la misma y que el BCRA se mantenga sin intervención.

Florencia Blanc, Senior Economist de Aldazabal y Cía, indicó que a pesar de la volatilidad de corto plazo, Wall Street sigue descontando recortes de tasas de la Fed, por lo que un potencial debilitamiento del dólar podría favorecer a las monedas emergentes.

Blanc agregó que, en el plano local existen riesgos de corto plazo tales como la reversión estacional de la demanda de dinero durante febrero y el deterioro de las perspectivas para la cosecha gruesa como consecuencia de la falta de lluvias en las últimas semanas.

No obstante, agrega que el escenario de tasas altas en pesos mantiene estable al dólar.

“En la última licitación el Tesoro absorbió pesos convalidando tasas superiores a las del mercado secundario, y esperamos que mantenga esta estrategia en el corto plazo, lo que debería poner un límite a las presiones sobre el tipo de cambio”, detalló.

En este contexto, Blanc agregó que las tasas cortas en torno al 2,7% a 2,8% (TEM) en la curva de tasa fija pueden resultar atractivas para estrategias de carry.

De cualquier manera, advierte que posibles movimientos cambiarios podrían golpear tales estrategias.

“Los tipos de cambio breakeven de estos instrumentos se ubican entre 3% y 7% por debajo del techo de la banda superior prevista, por lo que una eventual corrección cambiaria podría eliminar las ganancias potenciales. Para abril, alcanzaría con una corrección del dólar del 7%, mientras que para junio, requeriría una corrección del orden del 13%, con el breakeven ubicándose a 4% del techo de la banda”, indicó.

Cucher considera que, para inversores agresivos, o que busquen hacer tasa en pesos, sigue habiendo espacio para destinar parte de los portafolios a estrategias de carry.

“Vemos valor en los CER de mayo y junio (X29Y6 y TZX26) para la administración de liquidez. Las breakevens permanecen debajo de las expectativas del mercado (2,1%). Para perfiles más agresivos, en el tramo largo de la curva de tasa fija sigue habiendo valor, ya que consideramos que la inflación retomará la tendencia a la baja y, cuando esto suceda, estar ya posicionados en duration larga a través del T30A7 rendirá sus frutos”, dijeron.

Finalmente, y en relación a las inversiones en pesos, desde Sailing Inversiones explicaron que, para que se empiecen a poner en duda las estrategias de carry trade en pesos, el movimiento del tipo de cambio debería superar el rendimiento mensual que hoy ofrecen los instrumentos más utilizados para estas estrategias, principalmente las Lecaps cortas.

“Actualmente esas tasas se ubican en torno al 2,7% TEM, por lo que una devaluación sostenida por encima de ese nivel comenzaría a erosionar la rentabilidad en dólares de las posiciones en pesos y podría generar un desarme parcial de carteras”, advierten.

Desde el lado del posicionamiento, desde Sailing indicaron que siguen viendo atractivo en posiciones en moneda local.

“Vemos valor principalmente en el tramo corto de la curva a tasa fija, donde el carry sigue siendo elevado y la estabilidad cambiaria acompaña. Sin embargo, mantenemos una estrategia balanceada, monitoreando las variables externas, dado que cualquier aceleración del tipo de cambio por encima de las tasas en pesos podría modificar rápidamente el posicionamiento del mercado”, indicaron.