La baja en la demanda de dinero provoca una baja en las tasas de interés, aunque la misma resulta gradual gracias a la política monetaria restrictiva del equipo económico. Qué bonos en pesos recomiendan los analistas.

Se aleja del pico

Hay una variable monetaria que luce determinante para la dinámica de las tasas en pesos y de las inversiones en el mercado local, así como también para el BCRA dentro de su programa de compra de dólares.

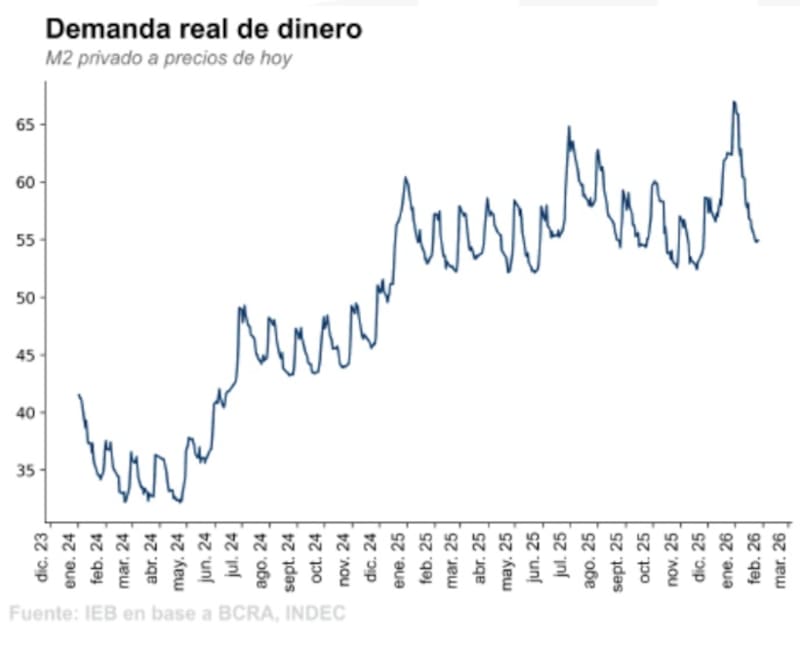

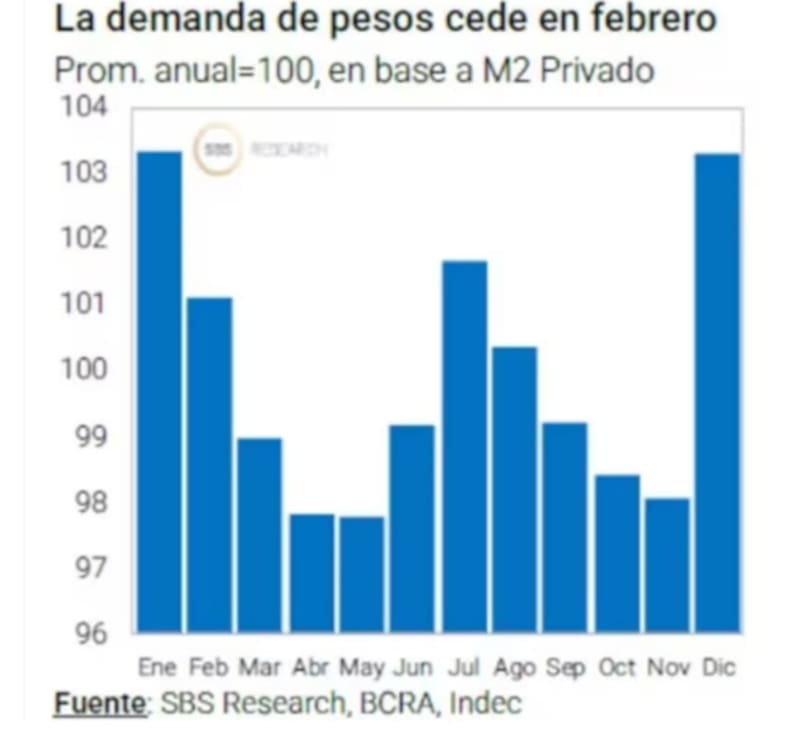

La demanda de dinero ya alcanzó su techo estacional y está rumbo a evidenciar una fuerte baja, en línea con lo que suele ocurrir desde febrero en adelante.

Generalmente, la demanda de dinero alcanza su pico entre la segunda y tercera semana de enero, para evidenciar una fuerte caída las semanas subsiguientes, haciendo que la misma evidencie una fuerte baja en febrero.

Dicha merma suele extenderse hasta abril y mayo, para luego volver a subir en junio.

El hecho de que la demanda de dinero caiga implica que las tasas de interés también podrían caer.

Como todo activo, el dinero tiene un precio y el valor de los pesos es la tasa de interés. Por lo tanto, si sube la demanda de dinero, el precio tiende a crecer, es decir, la tasa de interés suele subir.

En cambio, cuando baja la demanda de dinero, el precio debería ser más bajo, ergo, la tasa debería bajar.

Por lo tanto, la expectativa está en que, a partir de la merma en la demanda de pesos, la tasa de interés también apunte a la baja.

Los analistas de IEB anticiparon un escenario en el que la demanda de dinero tiende a caer en las próximas semanas.

“El incremento del 8% en diciembre de la demanda de dinero se fue corrigiendo a lo largo de enero, para volver a los mismos niveles del segundo semestre del 2025. Observando el promedio histórico y haciendo una extrapolación del mismo hacia adelante, es probable que la tendencia continúe en febrero, mes en el cual la demanda de dinero suele tocar un piso para luego recuperarse”, detallaron.

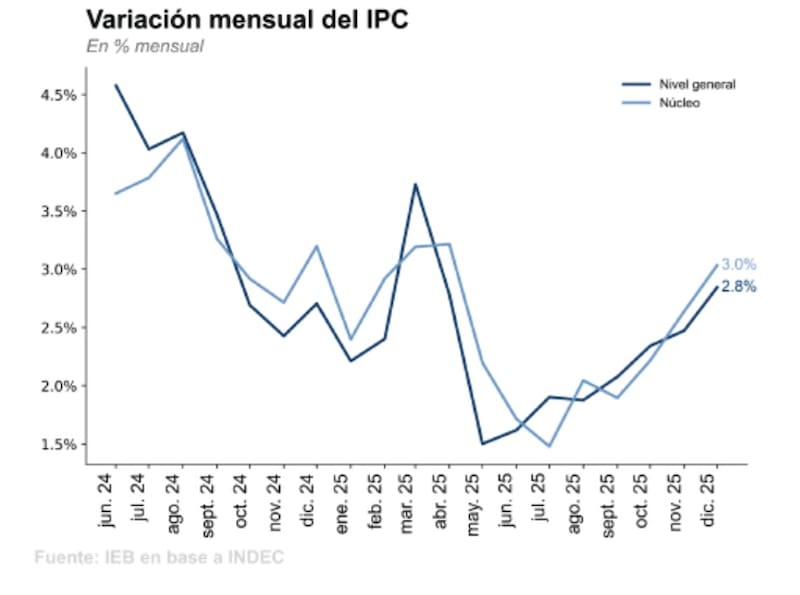

Dada la dinámica en la demanda de dinero y ante la falta de volatilidad cambiaria, el mercado está proyectando una baja en la inflación, aunque de manera gradual.

La inflación de diciembre fue 2,8%, más alta de 2,3% esperado por el REM. En paralelo, los datos de alta frecuencia anticipan un dato mayor al 2% para enero.

Desde IEB estiman que la inflación se mantendrá por encima del 2% al menos durante el primer semestre del año.

“Esta proyección se apoya en la caída de la demanda de dinero propia de febrero, así como los aumentos estacionales de marzo (educación, indumentaria), además de que considera la subestimación de la inercia inflacionaria”, dijeron.

Los analistas de Sailing Inversiones consideran que las tasas en pesos podrían comenzar a mostrar una tendencia bajista en la medida en que se consolide la desaceleración inflacionaria y, al mismo tiempo, se reduzca la demanda de dinero que aumenta estacionalmente en diciembre y enero.

“Con un tipo de cambio estable, menor presión por cobertura y un sistema financiero que empieza a normalizar su liquidez, el equilibrio de tasas reales altas pierde justificación. En este contexto, no descartamos que el proceso de compresión de tasas se acelere si el Tesoro logra extender plazos y el BCRA mantiene una postura consistente en materia monetaria”, estimaron desde Sailing Inversiones.

Bajo la expectativa de demanda de pesos y tasas a la baja, los bonos en pesos podrían favorecerse. Dado que el precio del bono tiende a moverse de manera inversa a la tasa de interés, si baja la tasa, los bonos deberían subir de precio.

La clave en este escenario es ver que bonos lucen hoy como una oportunidad.

En cuanto a las inversiones en pesos, desde Sailing Inversiones indicaron que recomiendan combinar una estrategia balanceada que contenga exposición a instrumentos de corto plazo para capturar carry mientras dure el escenario de tasas elevadas.

Esta estrategia se complementa con posiciones en bonos con mayor duration que se beneficien de una eventual baja de tasas.

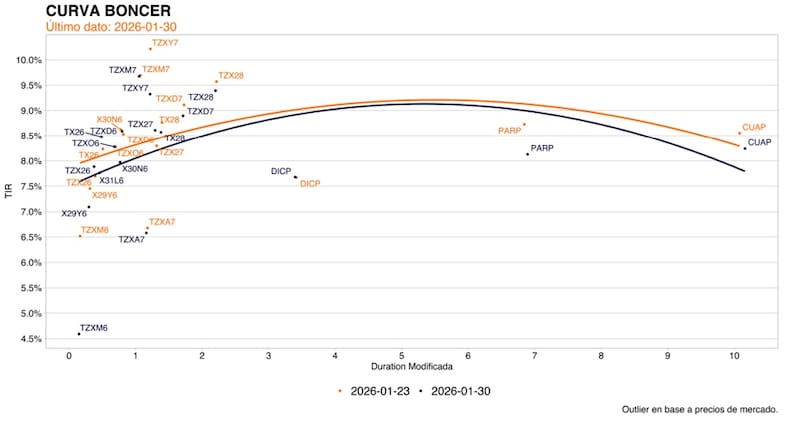

“Dentro de este universo vemos oportunidades en la curva CER media y larga que ofrece tasas cercanas al 9% real. En cuanto a la parte de carry de corto plazo priorizamos la Lecap a febrero (S27F6) y marzo (S16M6) que devengan un carry alto”, detallaron.

Las tasas se sostienen al alza

A pesar de que la demanda de dinero tiende a caer y que las tasas podrían apuntar a la baja, el tesoro dio señales la semana pasada de que busca sostener las tasas en niveles elevados, o que al menos la misma no caiga de forma abrupta.

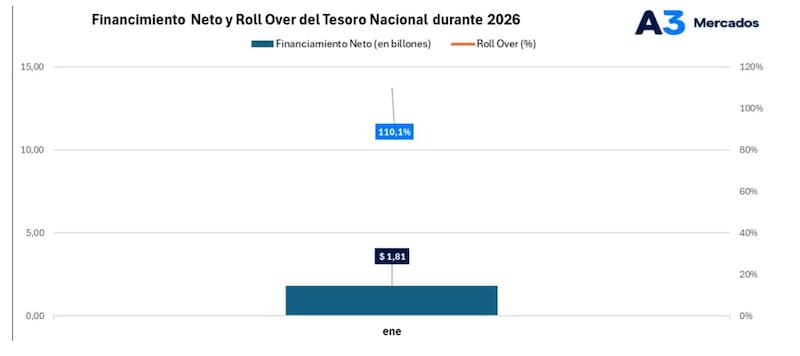

En particular, en la última licitación de enero, el Tesoro adjudicó $10,3 billones frente a vencimientos por $8,3 billones, alcanzando un rollover del 124%.

La colocación se realizó convalidando tasas por encima del mercado secundario, con una tasa promedio del 35,4% TNA frente a niveles cercanos al 33% TNA en el mercado.

En paralelo, el plazo promedio de la licitación se redujo de manera significativa –126 días frente a 416 días en la licitación previa–.

Tras la liquidación de la subasta, el Tesoro retiró $2 billones del sistema, por lo que resta ver si tiene impacto en las tasas en los próximos días.

El mes de enero finalizó con un rollover del 110%

Los analistas de Cohen explicaron que, a pesar de que el Tesoro convalidó tasas elevadas en la última licitación, la deuda en pesos sostuvo el interés durante la semana y mostró un desempeño favorable.

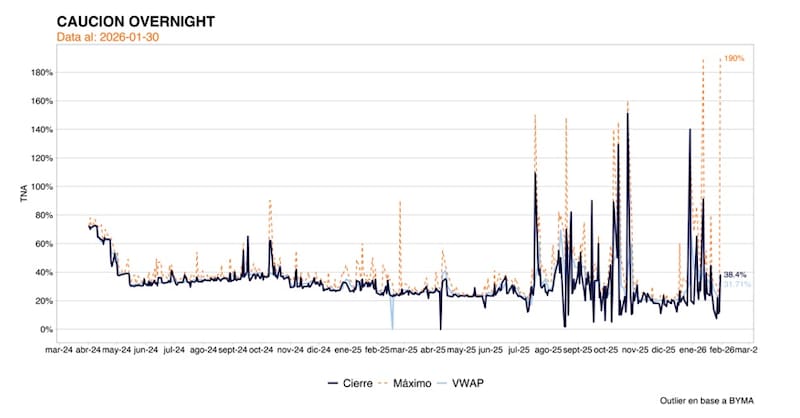

“Este comportamiento se dio en un contexto de distensión en las tasas de muy corto plazo, con una corrección a la baja de las tasas overnight respecto de la semana previa. En particular, la caución a un día promedió 26,4% TNA y la tasa de Repo se ubicó en 22,7% TNA, desde niveles superiores al 30% TNA una semana atrás. En la misma línea, la TAMAR continuó corrigiendo a la baja y se ubicó en 31,8% TNA, frente al 37,8% TNA registrado la semana anterior. En este contexto, la curva a tasa fija lideró los avances”, dijeron desde Cohen.

Pese a la absorción de pesos, las tasas operaron a la baja.

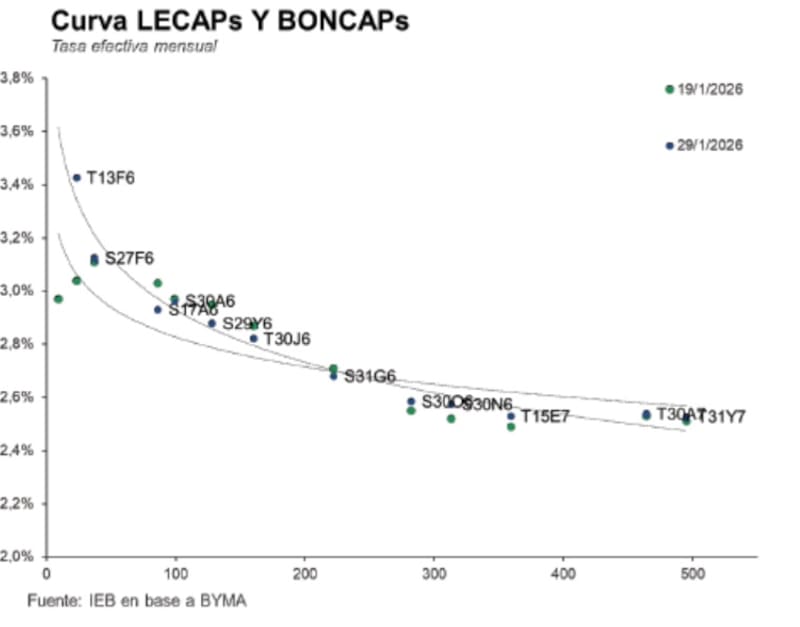

La curva de Lecap se desplazó a la baja, cayendo a niveles de 3,1% (TEM) en el tramo corto y a niveles de 2,8% a 2,6% en el tramo medio y largo.

La caución también cayó a niveles debajo del 40%.

Mariano Ortiz Villafañe, Chief Economist de Aldazabal y Cía, detalló que el elevado rollover de la licitación del Tesoro de la semana pasada (124%), resultó en una absorción de $ 2 billones y mantiene la liquidez del sistema en niveles ajustados.

“La absorción de pesos del tesoro pone un piso a las tasas en pesos, que venían en baja en las últimas semanas de la mano de la estabilidad cambiaria y la inyección de pesos por compras de divisas del BCRA”, indicó.

Desde el lado del posicionamiento, Ortiz Villafañe detalló que para estrategias de carry, la curva de tasa fija ofrece rendimientos atractivos en la parte corta, con la Lecap de febrero y abril operando con tasas en torno al 2,8% (TEM).

No obstante, alertó que “no hay que perder de vista que el tipo de cambio oficial se encuentra actualmente a 8% del techo de la banda cambiaria, lo que deja margen para una eventual corrección que podría borrar varios meses de ganancias por carry”.

Por su parte, los analistas de Crieria ven valor también en un mix de tasa fija y CER.

“En pesos, para perfiles conservadores, seguimos priorizando la parte más corta de la curva a tasa fija, con LA Boncap a febrero (T13F6) y la Lecap a febrero (S27F6). En el caso de la curva ajustada por CER, preferimos la Lecer a mayo (X29Y6)”, indicaron.

Anclaje de expectativas con compra de dólares

Una variable importante para mantener la estabilidad del peso, al margen de la demanda estacional de dinero, es el hecho de que el BCRA este dentro de un proceso de compra de dólares.

Si el BCRA compra dólares, el peso obtiene un mayor respaldo contra el dólar y, por lo tanto, ello contribuye a que haya una menor volatilidad cambiaria y menor tensión financiera.

Hasta ahora, las compras de dólares del Central no han derivado en un proceso de mayor tensión cambiaria, lo cual permite también que se evite un traslado a precios en la economía.

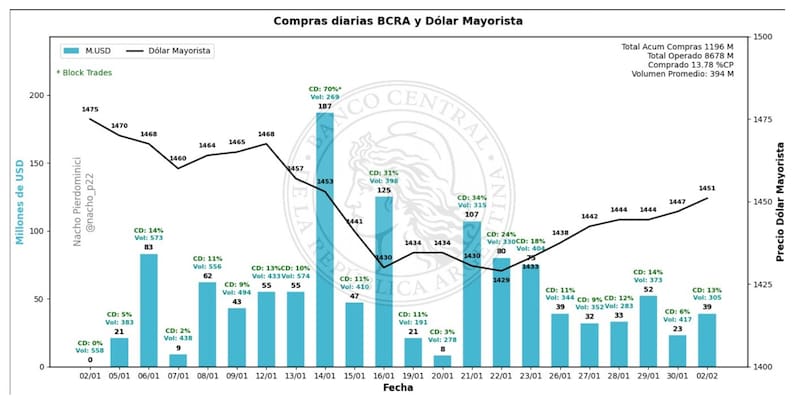

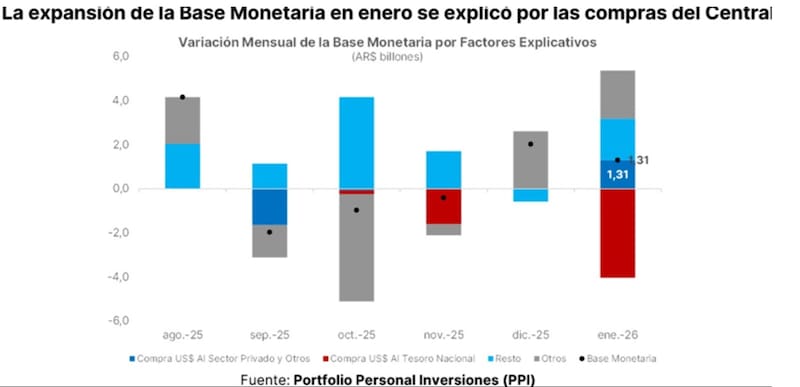

En lo que va del año, el BCRA acumuló u$s 1196 millones, y lleva adquirido un 13.8% del total operado en 2026.

Esto hace que el fortalecimiento de reservas derive en un proceso virtuoso de recomposición de activos del BCRA, sin volatilidad cambiaria y anclaje de expectativas nominales a mediano plazo.

Todo ello hace que las inversiones en pesos encuentren un escenario favorable.

Pedro Morini, jefe de Estrategia de PPI, entiende que el gobierno está generando exitosamente el puente hasta el segundo trimestre en donde la oferta de dólares del agro se hace presente, mientras la cuenta financiera sostiene el flujo con las colocaciones internacionales de ONs.

Por esta razón, en términos de inversiones en pesos, Morini consideró que el carry en pesos puede seguir teniendo buen recorrido en los próximos meses.

De esta manera, para posiciones de corto plazo, y mirando las breakevens de inflación, debajo del 2% mensual, Morini indicó que prefiere bonos CER y selectivo en bonos a tasa fija.

“Nos gusta particularmente el Boncer a marzo 2026 (TZXM6) y la lecer a mayo (X29Y6). Somos optimistas en que el sendero de desinflación se va a reencauzar en los próximos meses, por ende, asegurar tasa fijas del 35% hasta 2027 nos parece un trade agresivo, pero con alto potencial. En este sentido, la boncap a abril de 2027 (T30A7) es uno de nuestros top-picks de la curva de pesos”, sostuvo.

Dante Ruggieri, socio de AT Inversiones, coincidió en que se está dando un escenario positivo para las inversiones en pesos.

“Además de las compras de dólares del BCRA, todavía resta por liquidar deuda que se tomó en el exterior por las empresas casi u$s 3.600 millones. Esta semana también sale Córdoba también a colocar deuda. A su vez, la Bolsa de Comercio de Rosario dice que va a ser una muy buena temporada en cuanto al sector agroexportador, que puede llegar a dar entre u$s 35.000 a u$s 36.000 millones, potenciada también por la balanza energética, que se podría favorecer de un petróleo, el cual esperamos que suba”, estimó Rugggieri.

Inyección de pesos con compras de dólares

Desde el lado de las tasas, las compras de dólares hacen que el BCRA inyecte pesos, lo cual hace que los rendimientos también apunten a la baja.

Las compras por u$s 1100 millones del BCRA en enero equivalieron a una emisión cercana a $1,5 billones.

Las tasas comprimieron levemente ya que el BCRA viene realizando operaciones de mercado abierto para postergar la demanda de cobertura cambiaria mediante la venta de letras dollar-linked, al mismo tiempo que absorbe pesos del sistema, lo que termina acotando el impacto neto sobre la liquidez en el corto plazo.

Pablo Lazzati, CEO de Insider Finance, consideró que las compras de dólares del BCRA son positivas para la Argentina, ya que cuando el Central compra divisas inyecta pesos en la economía.

“En el contexto actual, esos pesos tienden a volcarse al consumo, lo que impulsa la actividad económica”.

A su vez, para Lazzati el punto clave es el ritmo de esas compras.

“Si se realizan de manera demasiado acelerada, pueden generar presiones inflacionarias. En cambio, si las compras de dólares se distribuyen de forma gradual a lo largo del año y el BCRA logra acumular cerca de u$s 10.000 millones hacia fin de año, el efecto sería muy favorable. Esa mayor base monetaria, absorbida por la economía vía consumo y actividad, puede contribuir a un crecimiento económico más sólido y sostenido durante todo el año”, sostuvo.

Finalmente, Lisandro Meroi, Analista de Research de TSA Bursátil, agregó que con la relativa calma que se transita en el tipo de cambio, con volatilidad manteniéndose acotada desde principios de diciembre, los inversores buscan alternativas en el universo de instrumentos en pesos.

“El dato de inflación de diciembre y la expectativa de que enero se haya mantenido en niveles elevados sugiere una mayor ponderación de corto plazo en instrumentos con ajuste por CER, en un contexto donde las implícitas de mercado se encuentran entre la mediana y el percentil 90 del último REM del BCRA”, detalló Meroi.

Sin embargo, a la hora de llevar a cabo un análisis e inversiones con un horizonte más extenso, Meroi agregó que sigue considerando atractivos a títulos como el Boncap a abril 2027 (T30A7).

“La T30A7 mostraría retornos reales de 2 dígitos en caso de que la trayectoria de inflación sea la que prevé la mediana de los encuestados. En este punto es válido destacar que la cifra interanual para 2026 se mantuvo relativamente estable en torno a +20% durante los últimos 4 relevamientos. Estos títulos complementan el portfolio de inversiones, beneficiándose de una desaceleración en la inflación a partir del segundo trimestre del año y una caída en las tasas de interés”, sostuvo Meroi.