Tras el pago de capital e intereses a los bonistas, el mercado analiza cuáles son los escenarios que se abren para la renta fija local de cara a los próximos meses.

Pago de la deuda

Hoy se llevará a cabo el pago de los cupones y amortización de los Bonares y los Globales.

Luego de que el gobierno haya confirmado el cierre del repo con bancos privados por u$s 3000 millones al 7,4% a un año, el equipo económico se hizo de los dólares para efectuar el pago del vencimiento de enero por un total de u$s 4200 millones.

De esta manera, los inversores verán el ingreso de dólares en sus comitentes, referido al vencimiento de deuda en cuestión.

La clave para los inversores es si conviene (o no) reinvertir los cupones.

En ese sentido, la dinámica de los bonos hacia adelante es clave para poder determinar si la inversión hoy puede ser una buena alternativa.

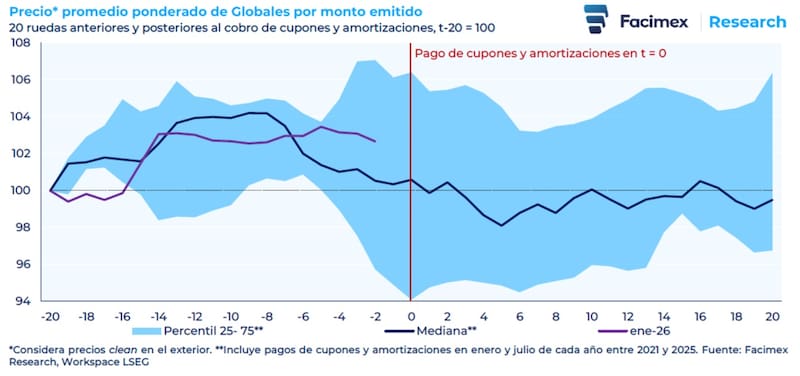

Mirando la historia, los últimos pagos de los cupones generaron un proceso correctivo en los bonos.

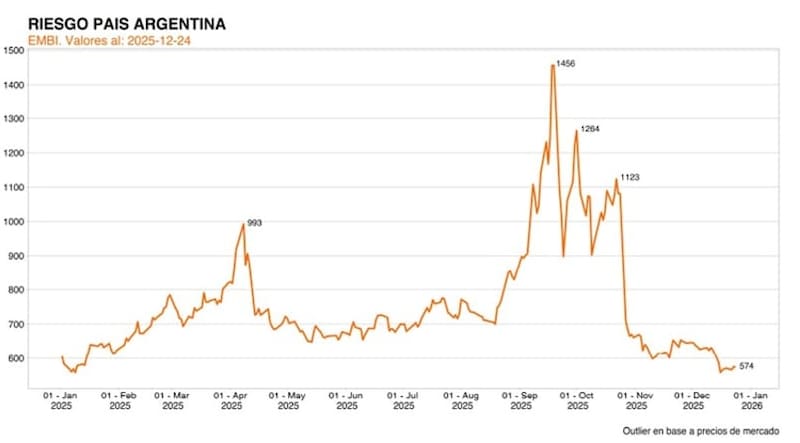

Tras el pago de enero de 2025, el riesgo país llegó a su menor nivel, alcanzando valores de 550 puntos y desde allí, se inició una baja en la deuda y una suba en el riesgo país.

Los bonos del tramo corto cayeron entre 11% y 12,5% entre enero y abril mientras que luego del pago de julio, dichos bonos bajaron entre 20% y 25% hasta octubre.

Luego del pago de los cupones de enero, los Globales 2035 y 2038 bajaron 18% en promedio, mientras que retrocedieron 29% tras el pago de julio.

Finalmente, los títulos más largos también realizaron un ajuste tras el pago de los cupones de enero y julio, retrocediendo 18% y 26% en promedio.

Los analistas de Facimex Valores explicaron que la historia reciente muestra que la reinversión en Globales tras los cobros semestrales fue relativamente débil a la vez que resaltan que la dinámica de los precios tiende a debilitarse tras el pago.

“Al considerar la mediana de los 10 antecedentes, el precio promedio de los Globales sube 0,6% entre el mes previo al cobro (t-20) y el cobro (t), pero luego cae 1,1% entre el cobro (t) y el mes posterior al cobro (t+20)”, dijeron

En esa línea, resaltaron que la mediana marca una suba del 3,9% entre el mes previo al cobro (t-20) y las dos semanas antes del cobro (t-10), probablemente afectado por el cierre de año en los pagos de enero.

“Estos números sugieren que en el pasado no hubo una fuerte reinversión en Globales; sino que los cobros más bien se aprovecharon para tomar ganancias y reinvertir en otros asset class”, afirmaron.

Isabel Botta, Product Manager en Balanz, coincidió en que en los últimos pagos de cupones, particularmente en julio, los bonos en dólares mostraron correcciones relevantes.

Sin embargo, Botta consideró que el contexto era muy distinto al actual

“La economía se encontraba en plena etapa de transición, con definiciones pendientes en materia económica y política, mayor volatilidad asociada al calendario electoral y procesos técnicos como el desarme de las Lefi, que generaban presión adicional sobre los activos financieros y mucha volatilidad de tasas”, recordó.

A su vez, Botta resalta que hoy el escenario es diferente en el sentido de que existe un camino económico más firme y previsible, con un programa en marcha y un mayor orden macroeconómico.

“En ese contexto, los bonos ya recuperaron una parte importante de su valor y, en el corto plazo, no vemos un riesgo claro de correcciones significativas siempre que el Gobierno continúe con la acumulación de reservas y sostenga el rumbo económico actual”, detalló Botta.

Juan Manuel Franco, economista jefe de Grupo SBS, agregó que, con el pago de los bonos soberanos, una de las claves será la reinversión.

“Debe considerarse también que podría haber inversores que realicen parte de las ganancias de los últimos meses en Argentina con este pago y opten por reinvertir los pagos de enero en otros activos. Como sea, la clave para los bonos en dólares será la acumulación de reservas y el ritmo de las reformas que pueda llevar adelante el país”, indicó Franco.

Reinversión y expectativas hacia adelante

Hoy el Tesoro deberá hacer frente a u$s 4218 millones, de los cuales unos u$s 700 millones son del sector público.

De esta manera, el pago neto a privados es de u$s 3526 millones.

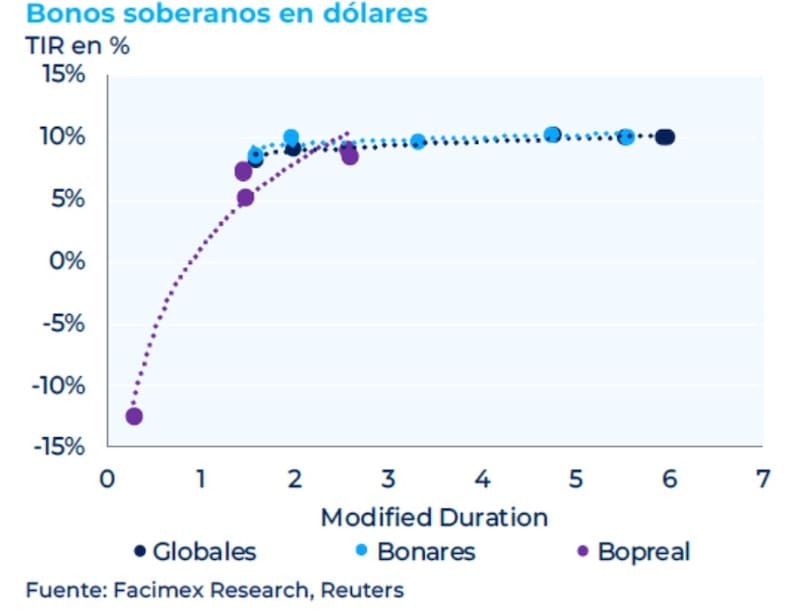

Actualmente, todos los tramos de la curva soberana argentina opera con tasas debajo del 10%.

El tramo corto de la curva soberana rinde 8,3% en el Global 2029 y de 9% en el Global 2030.

En los títulos de mayor plazo, la curva rinde en torno al 10% en los títulos de 2035 a 2046.

Para que el inversor logre tales retornos deberá reinvertir los cupones en los bonos que posee en su cartera.

Pablo Lazzati CEO de Insider Finance, sostuvo que, para los inversores con perfil rentista, su recomendación general es reinvertir los cupones, ajustando la estrategia según el nivel de riesgo de cada cartera.

“En los perfiles más conservadores, priorizamos tramos cortos de la curva con AL29 y AL30. Para perfiles moderados, vemos valor en la parte media, con AL25, GD35 y GD38, que combinan rendimiento con una duration razonable. En los perfiles más agresivos, la estrategia apunta a capturar mayor compresión y carry en la parte larga de la curva, con AL41 y GD46”, detalló Lazzati.

Federico Filippini, head of research de Adcap Grupo Financiero, resaltó que ve una oportunidad para extender duración dentro de la curva de bonos soberanos en dólares, que permiten capturar de manera más eficiente potenciales subas ante noticias favorables que podrían materializarse en las próximas semanas.

“Esta semana el Banco Central comenzó a comprar reservas bajo el nuevo esquema monetario y cambiario. Por otro, el anuncio del repo reduce la probabilidad de que los próximos vencimientos generen presión sobre las reservas”, dijo.

Hacia adelante, Filippini resaltó que la próxima revisión con el Fondo podría actuar como un catalizador positivo, en la medida en que brinde respaldo a las recalibraciones del programa económico.

“Seguimos considerando probable una mayor convergencia de las agencias de rating hacia una mejora en la calificación de la deuda soberana, en línea con la evolución de los fundamentos. En este contexto, nos resulta atractivo el AL35”, detalló Filippini.

Posibles escenarios para los bonos

Pensando en el potencial alcista que podrían tener los bonos hacia adelante, la clave pasa actualmente por las leyes que pueda aprobar el Congreso este año, así como también por lo que ocurra con las reservas.

En ese sentido, el BCRA volvió a comprar dólares en el día de ayer, desencadenando 4 jornadas consecutivas de compras.

Ayer, el BCRA adquirió u$s 62 millones, llevando las compras totales a u$s 175 millones en los primeros cinco días hábiles bajo el nuevo esquema.

Según explicaron desde Max Capital, las compras de ayer representaron casi el 11% del volumen operado (u$s 580 millones), por encima del nivel de referencia del 5% comunicado por el banco central.

“Consideramos que las compras del BCRA son una señal positiva de cara a 2026 y que la autoridad monetaria debería continuar por este camino”, dijeron.

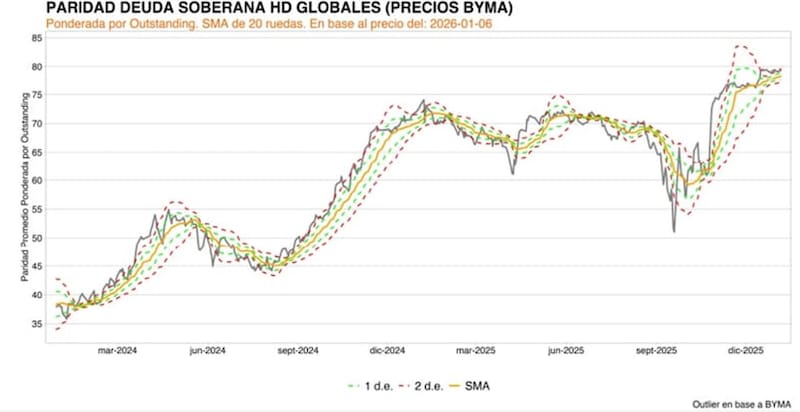

De esta manera, en tanto y en cuanto el BCRA siga comprando divisas, el panorama para los bonos se torna positivo a mediano plazo, por lo que los analistas imaginen distintos escenarios para la deuda local.

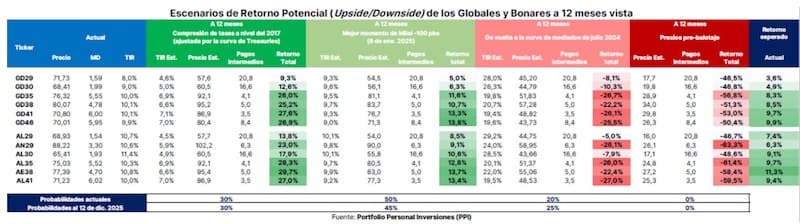

Los analistas de Portfolio Personal Inversiones favorecen el posicionamiento en bonos, aunque resaltan el atractvo en los bonos más largos.

“Mantenemos nuestra preferencia por títulos largos, donde destacamos al GD41 en la Ley NY y al AE38 en la legislación local”, dijeron.

Dentro de los escenarios en los que ven mayor potencial de ocurrencia, desde PPI consideran que los activos locales podrían converger hacia valores coincidentes con el mejor momento de Milei, en el que le dan un 45% hacia los próximos 12 meses.

En este contexto, los bonos locales podrían evidenciar ganancias de entre 9% y 13%

“El mejor momento de Milei contempla acceder (parcialmente) a los mercados de deuda internacional en moneda dura (dólares). Representa una curva relativamente flat, con rendimientos efectivos de un dígito. Es consistente con una evolución lenta (intensa negociación) de la aprobación del plan de reformas”, detallaron.

Como segunda opción de escenario para los activos locales es la de converger hacia el mejor momento de Macri.

Bajo este escenario, las chances de ocurrencia a 12 meses son de 30% y en la que los bonos podrían subir entre 9% y 39%

“El resultado y la rápida vocación de diálogo/negociación con la oposición moderada trae nuevamente esta posibilidad a la mesa. Argentina accedería al mercado global (y lo mantendría abierto). Requiere una normalización total del esquema cambiario, una recuperación de la actividad económica, y la sostenibilidad en el tiempo de los acuerdos políticos para aprobar el plan de reformas estructurales”, detallaron.

Dante Ruggieri, socio de AT Inversiones, señaló que la compra de dólares del BCRA favorecería una baja adicional en el riesgo país, siendo esta una variable clave a la hora de reinvertir los cupones.

“En las dos primeras ruedas el BCRA pudo hacerse de algo más de u$s 100 millones. Habiendo dejado atrás la volatilidad y ruido político, este año deberíamos poder observar acumulación de reservas, lo cual sumado al orden de las cuentas públicas daría la combinación perfecta para que Argentina pueda ubicarse en un riesgo país más cercano a 400 bps”, estimó Ruggieri.

En ese sentido, y en base a la forma y nivel de la curva en dólares, Ruggieri ve valor en los títulos locales.

“Salvo por los globales 2029 y 2030, todo el resto de la curva, como así también los Bonares, hoy se encuentran con rendimientos cercanos a 10%. Con lo cual, creo que es atractivo reinvertir los cupones que se pagarán el día 9 de enero, buscando en el futuro cercano una compresión de tasa”, afirmó.

Ampliando el menú para las inversiones

A la hora de posicionarse y hacer trabajar los dólares, el inversor puede también optar por otro tipo de activos con más o menos riesgo.

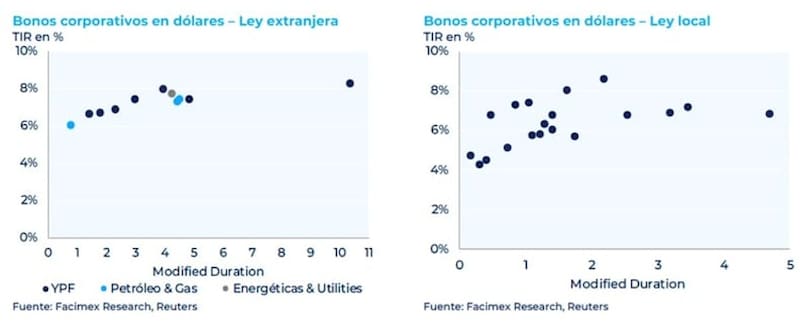

Los retornos con los que operan actualmente los bonos soberanos son similares a los que lo hacen las obligaciones negociables de mayor plazo.

El mercado tiende a ver en la deuda corporativa como un tipo de activo de mayor seguridad y de menor volatilidad, por lo que el inversor puede posicionarse en esa clase de activos sin tener que asumir un riesgo adicional.

Desde Baires Asset Management consideraron que reinvertir los cupones y las amortizaciones es clave para potenciar el interés compuesto de una cartera.

Para perfiles de inversión moderados, la reinversión de los cupones es una opción atractiva, según los analistas de Baires Asset Management.

“Para perfiles moderados la mejor opción es “estirar la duration” de la cartera de deuda soberana. Los bonos cortos (como el GD30) ya capturaron gran parte de la suba. Los bonos del tramo largo tienen mayor “convexidad”: si el riesgo país sigue comprimiendo, estos bonos subirán más de precio proporcionalmente. Ponderamos los globales GD35 o GD41, que ofrecen mejores cláusulas legales y mayor potencial de apreciación de capital”, detallaron.

En cambio, para perfiles conservadores y agresivos, ven alternativas en otros segmentos del mercado para hacer trabajar los cupones y la renta a cobrar el viernes.

Para perfiles conservadores, desde Baires Asset Management ven las Obligaciones Negociables (ONs) como la mejor opción si el objetivo es mantener la renta en dólares y alejarse del riesgo puramente estatal, la deuda corporativa es el refugio natural.

“Empresas con flujo de caja en dólares como Tecpetrol, Vista Oil & Gas y Pampa Energía son ideales en este contexto. Con tasas entre el 7% y 8% anual en dólares, es la forma de asegurar un flujo previsible sin la volatilidad de los bonos soberanos”, detallaron.

El fenómeno del “Corte de Cupón” se llevó a cabo en el día de ayer ya que se vio una baja técnica en el precio del bono, el cual fue compensado automáticamente con el ingreso del pago en la cuenta del inversor.

“Es un momento clave para decidir si reinvertir los dólares recibidos o diversificar la cartera para seguir potenciando el capital”, señalan desde el equipo de Estrategia de IOL.

En ese sentido, para aquellos inversores que buscan mantener su capital en movimiento, IOL destaca tres alternativas según el perfil de riesgo.

Para un perfil Conservador, recomiendan un fondo común de inversión en dólares con obligaciones negociables y letras del tesoro de EEUU.

“Es una opción que prioriza la estabilidad invirtiendo en Letras del Tesoro de EE.UU. y Obligaciones Negociables de alta calificación (AAA). En el último trimestre, este fondo reflejó un rendimiento del 2,8% en dólares, o un 11% anualizado”, detallaron.

A su vez, para un perfil Moderado ven valor en el Bopreal Serie 1 Strip C (BPOC7), el cual opera con un rendimiento del 7,0% anual en dólares al vencimiento. Finalmente, para un agresivo recomiendan reinvertir en el Global 2035 (GD35)

“Para quienes buscan capturar la compresión del Riesgo País, este bono ofrece un rendimiento efectivo del 9,5% anual en dólares. Es el vehículo ideal para capturar una compresión del Riesgo País hacia los 450-550 puntos básicos”, dijeron.

¿Potencial en acciones?

Por otro lado, y dado que el potencial de compresión de spreads hoy luce mas limitado, para aquellos que busquen hacer rendir sus ahorros con mayores ganancias, se verán empujados a posicionarse en activos de mayor riesgo, tales como las acciones.

La especulación de una macro mas ordenada y con chances de que el gobierno sea capaz de aprobar leyes clave que apunten al crecimiento a largo plazo de la Argentina es lo que favorece un escenario positivo para la renta variable.

Desde el lado de las inversiones Botta agregó que, para quienes buscan seguir expuestos a deuda soberana, aún aparecen oportunidades puntuales.

“El GD41 ofrece potencial de apreciación adicional en la medida en que continúe la baja del riesgo país. Por otro, en la parte corta de la curva persisten diferencias de spread entre Bonares y Globales que pueden resultar atractivas en términos relativos”, dijo Botta.

Finalmente, y para los perfiles de inversión más audaces, Botta resalta que el foco comienza a correrse hacia las acciones.

“En economías más estables, el verdadero diferencial de rendimiento de las carteras suele venir de las acciones, y Argentina empieza a encajar nuevamente en esa lógica. Dentro de este universo, destacan compañías como Pampa Energía, Vista e YPF para explotar el crecimiento de Vaca Muerta. También bancos como Galicia, Macro y Supervielle aparecen bien posicionados para ver una mejora en el sector financiero”, dijo.

Finalmente, desde Baires Asset Management resaltaron que, para perfiles agresivos que creen que la baja de tasas dinamizará la economía real, el paso lógico es de Bonos a Acciones.

“Los sectores que nos gustan son los bancos y el energético ponderando los papeles de Vista Energy (VIST), Pampa Energía (PAMP) o Grupo Financiero Galicia (GGAL)”, dijeron.