El mercado espera el fin de las bandas cambiarias y se prepara para un salto cambiario tras las elecciones. Sin embargo, la expectativa inflacionaria ha descendido del 32% al 23% interanual.

Esto confirma un escenario de traslado a precios limitado a pesar de la volatilidad cambiaria y financiera. Los analistas vuelven a recomendar títulos indexados para las carteras, preparándose para un cambio de esquema tras las elecciones de octubre.

Expectativas inflacionarias contenidas

A pesar de la volatilidad financiera y cambiaria, las expectativas inflacionarias se han mantenido bastante estables, e incluso a la baja. Lo llamativo en esta oportunidad es que el mercado ve más tensión cambiaria pero menos inflación.

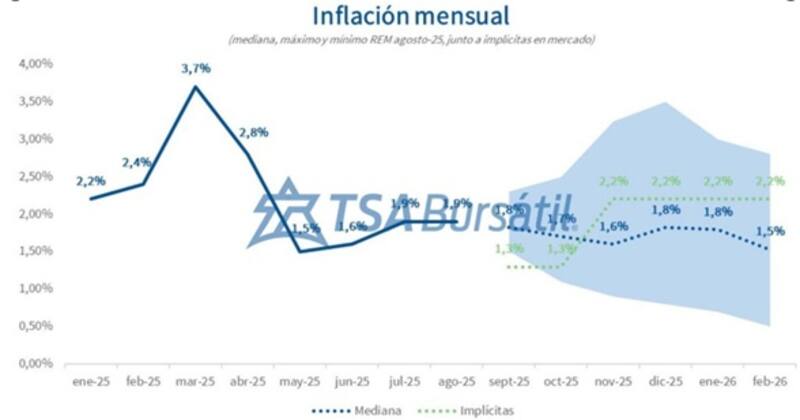

Al analizar los break even de inflación de los bonos en pesos, el mercado espera una inflación cercana al 2% para fin de año, subiendo a niveles de entre 2% y 2,3% en el primer cuatrimestre del año entrante.

Estos son niveles superiores a los que tiene planteado el último REM, el cual indicaba una expectativa de inflación estable en niveles de 1,7% hasta fin de año, y un descenso en el IPC a 1,5% desde el segundo trimestre de 2026 en adelante.

En términos interanuales, estos son niveles de inflación esperada del 25% y son valores mas bajos respecto de los que vimos semanas atrás, cuando el mercado tenía incorporado una inflación interanual esperada del 32%.

La expectativa del mercado sobre la inflación coincide con los registros que están publicando las consultoras privadas. Según las estimaciones de Equilbra, del IPC Nacional, en septiembre el IPC Nivel General subió 2,3% y el IPC Núcleo 2,1%. Los precios Estacionales lideraron el alza del mes (4,5%) y los Regulados treparon 1,8%.

Según IPC Online, la inflación de Bahía Blanca dejó una variación mensual de 1,40%, del 27,32% interanual y una variación acumulada en 2025 del 19,50%.

Lo llamativo es que el mercado tiene una expectativa de inflación interanual más baja que la semana pasada, pero con mayor expectativa devaluatoria. Es decir, el mercado sigue sin ver un eventual traslado a precios.

La expectativa de un salto cambiario también se percibe en la curva de dólar futuro, aunque con cierta descompresión de corto plazo. Marca una expectativa devaluatoria de 5% (TEM) en los plazos más cortos que cae a niveles de 3% por mes para los siguientes plazos.

Chau bandas y el regreso de la cobertura

En línea con la expectativa cambiaria al alza, la forma que ha evidenciado las distintas curvas de bonos que ajustan por inflación (CER) muestra una expectativa de aceleración en la nominalidad de corto plazo.

En este caso, el mercado se está preparando para un escenario devaluatorio o cambio de esquema cambiario tras las elecciones.

Al analizar los break even de tipo de cambio en la curva de tasa fija, los dólares implícitos con los que opera el mercado marcan un valor del dólar por encima de la banda.

Dicho de otra manera, el mercado se prepara para el fin del actual esquema cambiario, con un aumento en el tipo de cambio y el cual, también podría generar un ligero aumento en la inflación.

De cualquier manera, la expectativa inflacionaria se ha mantenido bastante contenida a pesar del escenario de estrés cambiario evidenciado recientemente.

Si bien las expectativas inflacionarias se han mantenido estables, los analistas comienzan a incorporar un mayor porcentaje a instrumentos indexados a las carteras, es decir, a inflación y a devaluación.

Se ha notado un aumento en la demanda de bonos dólar linked en un contexto de mayores expectativas devaluatorias.

Los analistas de Facimex Valores indicaron que ven valor en los bonos indexados a inflación, combinado también con instrumentos a tasa fija.

"Con el BCRA bajando tasas agresivamente y tras el aplanamiento de la curva CER en las últimas ruedas, vemos valor en tomar duration en Boncer, aprovechando que continúan con tasas reales de doble dígito", indicaron.

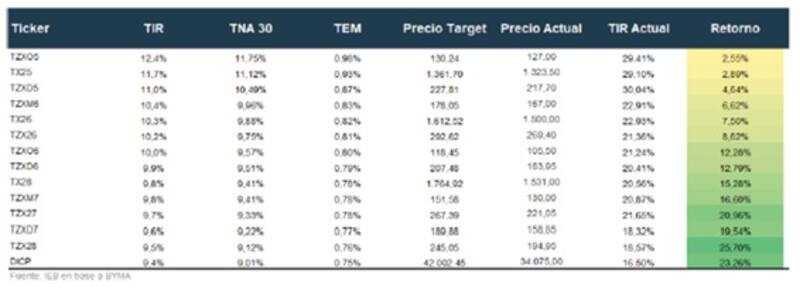

Desde el lado de la estrategia, ven valor en los bonos CER del tramo medio y largo, donde destacan al Boncer de junio de 2026 (TZX26) y diciembre de 2027 (TZXD7).

Además, ven valor en los bonos a tasa fija dado que tienen una expectativa inflacionaria mas optimista que el mercado.

"Los break-evens de inflación del segundo semestre de 2026 lucen pesimistas contra nuestro escenario base, por lo que asignamos un porcentaje de la cartera a nominales como el Boncap de enero de 2027 (T15E7). La TAMAR sigue en niveles elevados, por lo que favorecemos seguir devengando tasas reales atractivas sin volatilidad. Finalmente, luce atractivo el Dual de marzo de 2026 (TTM26) ya que la tasa TAMAR break-even contra una Lecap teórica por curva a mismo plazo es inferior al 20%", detallaron.

La curva de bonos CER está evidenciando señales de que el mercado se prepara para una corrección del tipo de cambio real.

La misma tomó recientemente una forma de "joroba", con el tramo corto operando en niveles de 5% a 10%, saltando a más del 30% de tasa real en el corto plazo.

Luego, los plazos caen a niveles de entre 25% y 20% de tasa real.

Esta es una forma particular ya que las curvas no suelen tener este tipo de curva, por lo que la interpretación que hacen los analistas es que el mercado está viendo un escenario de iliquidez de corto plazo y de una expectativa de salto en la nominalidad en las próximas semanas.

Los analistas de Cohen también favorecen la indexación de la deuda, tanto en devaluación como en inflación.

"Dentro de las estrategias en pesos privilegiamos el posicionamiento en instrumentos dollar-linked, en particular el TZVD5 (3,5% TEA). Asimismo, la cobertura mediante contratos de futuros de dólar a enero surge como una buena alternativa ya que los precios descuentan un tipo de cambio en el techo de la banda con un costo de cobertura relativamente bajo (38,9% TNA) frente al rendimiento de una Lecap al mismo plazo (45,9% TNA), lo que habilita estrategias sintéticas dollar-linked", afirmaron.

Para el resto del universo en pesos, desde Cohen prefieren mantenerse en tramos cortos de duration y privilegiar los bonos CER frente a la tasa fija.

"En particular, destacamos el TZXD5 (23,5% TIR), que descuenta una inflación implícita promedio del 1,6% m/m entre septiembre y octubre, un nivel que luce relativamente bajo frente a nuestras proyecciones", detallaron.

Los analistas de Fondos FIMA advierten que es esperable ver una continuidad en la volatilidad en los bonos CER.

Bajo este panorama, indicaron que su estrategia aplicada en los fondos CER es la de buscar el tramo medio de la curva.

"En un contexto que seguimos considerando como altamente incierto, nuestros fondos con objetivo CER, (Fima Renta Pesos y Fima Renta Plus), encuentran valor en el tramo medio de la curva CER, puntualmente vencimientos 2026. Dentro de ese segmento de la curva, nuestro portfolio manager para esas carteras considera atractivo el TZXD6 en niveles de rendimiento no inferiores a 17%", comentaron.

Por ahora, el proceso de traslado a precios (passthrough) ha sido bastante limitado, aunque el mismo no fue nulo.

Existe un traslado a precios, pero el mismo es de menor magnitud que en otros escenarios de estrés financiero y cambiario.

Esto es gracias al ajuste fiscal y al apretón monetario llevado a cabo por la actual gestión.

Fin de elecciones y baja de tasas reales

Las tasas reales se encuentran en máximos desde 2020, lo cual marca un escenario de histeria financiera y en la que el mercado ve chances de ver una mayor nominalidad en el corto y mediano plazo.

Dado que el Tesoro cuenta con pesos depositados en el BCRA, combinado con el equilibrio fiscal, no podría considerarse que los actuales niveles de tasa responden a un temor sobre un evento crediticio en la deuda.

De cualquier manera, la expectativa del mercado es que tras las elecciones se de un proceso descompresión de tasas reales que permita impulsar nuevamente la macro, ya que niveles actuales de tasa generan un escenario asfixiante para el nivel de actividad.

Bajo un escenario de posibles bajas de tasas tras las elecciones, los analistas ven valor en los bonos del tramo medio y largo de la curva CER, la cual presenta el mayor potencial alcista de mediano plazo.

Los analistas de Grupo IEB indicaron que, ante una descompresión de tasas reales, los bonos CER más largos son los que mayores retornos reales podrían evidenciar.

"La tasa real, marcada la parte corta de los bonos CER, se encuentra en niveles del 29% y la inflación "break-even" refleja expectativas de desinflación se han apaciguado, dado que cuentan con un piso marcado en 1,9% mensual (25% interanual). Evaluando una potencial compresión de las curvas, compatibles con una tasa real del 10%, los CER largos cuentan con un mayor potencial debido a su mayor sensibilidad ante variaciones en los rendimientos", indicaron.

Según sus cálculos, bonos como el Discount Pesos (DIC) o los bonos a 2027 y 2028, evidenciarían ganancias de ente 16% y 23% ante una compresión de tasas.

En cambio, los títulos más cortos ofrecerían un retorno más limitado, con ganancias en términos reales debajo del 10%.

Por otro lado, tras las elecciones no solo se espera que bajen las tasas reales, sino que también podría evidenciarse el fin del actual esquema cambiario.

Bajo ese contexto, persiste el atractivo por deuda indexada.

Juan Manuel Franco, economista jefe de Grupo SBS, indicó que el mercado tiene en precios que, tras las elecciones, el esquema actual de bandas cambiarias podría llegar a su fin.

En esa línea, indicó que habrá que amoldar los portafolios en base a dicho potencial escenario.

"Para inversores que quieran resguardarse, la dolarización de carteras a este tipo de cambio real luce atractiva, dado que las cuentas externas siguen mostrando fuertes salidas de dólares y que, si Argentina quiere volver a los mercados voluntarios de deuda en dólares, deberá acumular reservas, algo que implicaría un tipo de cambio real más elevado, aún con las perspectivas favorables en sectores como hidrocarburos y minería al mediano plazo", afirmó.

Por otro lado, remarcó que podría haber oportunidades en instrumentos indexados. "Para propiciar un rebote de la economía estancada, será necesaria una caída en la tasa real de interés en pesos. Papeles dollar linked apostando a que la brecha tras las elecciones vuelve a reducirse también pueden ser atractivos. En tanto, quienes apuesten por que la inflación superará a la depreciación podrían apostar por las más que interesantes tasas reales que ofrece la curva CER", estimó.