¿Podemos esperar anuncios en el plano cambiario post elecciones? A partir de los precios establecidos en el mercado, se determinan valores de tipo de cambio de indiferencia que ubican aldólar por fuera de las bandas, es decir, por encima del techo.

Si los precios en el mercado se pactan en esos valores, es porque hay inversores que convalidan la idea de que el Gobierno podría poner fin al esquema cambiario después de las elecciones.

Volatilidad de tasas y dólar

Los precios del mercado estarían indicando que una parte de los inversores asignan que el esquema de bandas cambiarias podría llegar a su fin después de las elecciones.

Ya sea por los contratos de futuros de dólar, así como el dólar break even a partir de las Lecap, el mercado pone precios a los activos que ubican al tipo de cambio por fuera de las bandas de flotación.

Esto hace sospechar que, tras el evento electoral de octubre, se podrían venir nuevos anuncios en materia cambiaria y monetaria.

Sin embargo, esta hipótesis choca con las afirmaciones del equipo económico, en particular con la del ministro de Economía, Luis Caputo, quien señaló que las bandas se van a mantener hasta tanto las mismas pierdan relevancia.

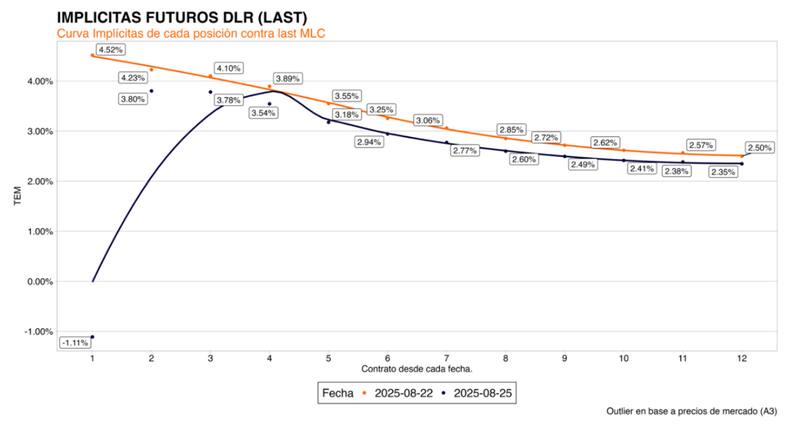

Yendo directamente a los números, hoy los inversores están tomando posiciones en el mercado de futuros, donde en Rofex ya hay coberturas por u$s 3350 millones que vencen después de las elecciones generales.

Un tercio de esas posiciones están operadas en contratos cuyos precios actuales se ubican por arriba del nivel esperado para el techo de la banda al vencimiento.

Para los contratos de diciembre en adelante, los contratos de dólar futuro caen en tipos de cambio implícitos por encima del techo de la banda.

Desde enero en adelante, los precios de tipo de cambio implícitos son aún más lejanos del techo de la banda.

Estos precios surgen de los contratos de dólar futuro, los cuales son operados en la previa electoral, evento que es considerado como un factor determinante para la macro y los mercados locales, por lo que provoca un aumento en la volatilidad esperada.

Los años electorales en general se caracterizan por un fuerte cambio en las expectativas.

Los inversores esperan que se posterguen decisiones económicas de alto costo político para las semanas posteriores a la contienda electoral. Eso hace que se acomoden esperando esos movimientos y maximicen sus decisiones de cobertura.

Juan Manuel Franco, economista jefe de Grupo SBS, agregó que es importante preguntarse actualmente qué pasará con el dólar y el actual esquema cambiario, algo que podría verse modificado tras las elecciones.

"Los breakeven de tipo de cambio mirando instrumentos de tasa fija en pesos, así como los futuros de dólar, marcan que, al menos parte del mercado asigna cierta probabilidad de ocurrencia a una modificación en el régimen cambiario, aunque esto fue negado por el gobierno hace algunos días", indicó Franco.

En este sentido, Franco destaca que cabe prestarle mucha atención al evento electoral, que se acerca tanto a nivel PBA como Nacional.

"Las elecciones podría tener impacto positivo o negativo según lo que interprete el mercado contra las expectativas previas y el consenso. Si bien el gobierno luce totalmente abocado a contener el dólar "a cualquier costo" para evitar presiones nominales que impliquen algún grado de costo político, los stocks de pesos siguen siendo elevados con relación a los de dólares", dijo Franco.

Por otro lado, cuando se ven los break even de dólar calculado a partir de las tasas de interés de las Lecap, los títulos a partir de octubre ya muestran un dólar break even por encima de la banda.

Para la Lecap de fin de septiembre (S30S5), el dólar break even choca apenas debajo de la banda y ya para la Lecap de fin de octubre (S3105), el dólar break even se encuentra por encima de la banda.

Hacia los próximos vencimientos, el dólar break even se va alejando de la banda, poniendo precios por fuera del actual esquema cambiario.

Los analistas de Outlier resaltaron que, en todos los casos los dólar breakeven post elecciones se ubican bien por encima de los respectivos techos de la banda cambiaria, pone de evidencia que los agentes creen, y consecuentemente se cubren, respecto de cambios en el régimen monetario post elecciones de octubre.

"Esto se suma a la presunción que parece desprenderse de las valuaciones respecto de que el mes y medio entre las elecciones de PBA y las de octubre será bastante duro en términos financieros y para la economía real. Nuevamente, todo está por verificarse", detallaron.

Pablo Lazzati, CEO de Insider Finance, indicó que el mercado estima que el esquema de bandas dejaría de tener efecto para fines de octubre ya que las empresas podrán acceder de manera libre a la compra de divisas.

"Habrá que estar atentos a las señales que de Caputo y el BCRA para ir entendiendo hacia qué esquema cambiario planean migrar. La volatilidad generada por desarme de LEFIS y suba de tasas también impulsó el dólar futuro pero desde Insider sostenemos que post contienda electoral tanto la tasa en pesos como el tipo de cambio tenderán a estabilizarse. Es decir, el dolar en el rango de $1250 a $1.350 y las tasas convergiendo a valores más cercanos al 30%", detalló.

El factor electoral juega un rol clave

El mercado financiero local venía de semanas de bastante intensidad y volatilidad.

El desarme de las Lefi y el contexto de volatilidad de tasas comenzaron a ensuciar la estabilidad financiera con la que operaba el mercado previo a dicho evento.

Luego, las leyes de la oposición que apuntaban directamente al déficit fiscal generaron un aumento de la incertidumbre y temor del mercado sobre el futuro del equilibrio fiscal, haciendo que las elecciones tomen un rol aún más protagónico.

Finalmente, los últimos audios que generan sospechas de casos de corrupción en el Gobierno, provocaron un temor aun mayor por parte de los inversores, generando una mayor volatilidad en el tipo de cambio y en las tasas de interés.

Los actuales precios de los activos refuerzan la sospecha del mercado de que el Gobierno podría cambiar el esquema monetario y/o cambiario tras las elecciones.

Rodrigo Benítez, economista jefe de MegaQM, reconoce que las últimas semanas se han visto presiones sobre el tipo de cambio y sobre todo muchos cambios en el manejo de la liquidez de corto plazo, que han tenido efecto sobre las curvas de deuda en pesos y han cambiado las estrategias de los inversores.

"No se perciben dudas sobre los fundamentos del programa económico, pero si cierto grado de incertidumbre sobre el nivel de equilibrio de algunas variables. En especial en la medida en que se acercan fechas claves del calendario electoral. El mercado está ya en modo electoral y eso está teniendo efectos", sostuvo Benítez.

Sobre la suba del dólar, desde MegaQM detallaron que, un aumento en la cobertura puede implicar un crecimiento significativo de la demanda de dólares y, en un mercado con flotación del tipo de cambio, puede generar un movimiento del precio de equilibrio.

"Dependiendo del resultado electoral y de las decisiones de los inversores a posteriori a las elecciones, esa demanda acrecentada se puede sostener, mitigar o incluso revertir. El mercado cambiario post elecciones suele moverse por otros parámetros que ya tienen que ver más con los factores estructurales de oferta y demanda de divisas", dijo Benítez.

Para Benítez, el principal problema actual es que se perdió la referencia entre el nivel del tipo de cambio, el techo de la banda y la tasa de interés.

"La lógica de un esquema de bandas indica que en la medida que el tipo de cambio se acerca al techo de la banda, la tasa de interés necesaria para atraer a los inversores es más baja, porque el riesgo cambiario que deben cubrir hacia arriba es más acotado. Pero para eso el inversor tiene que estar alineado con el cumplimiento de ese techo de la banda. En este caso, el proceso electoral pareciera estar jugando como un quiebre para esas expectativas", afirmó Benítez.

Hoy el mercado tiene asignado en la curva de dólar futuro una suba del tipo de cambio de 3,8% en el contrato mas corto, y aumentos del tipo de cambio de entre 3% y 3,7% los siguientes 3 meses.

Con un dólar ubicado a 5% desde el techo de la banda, se confirma que el tipo de cambio se alejaría de la banda desde noviembre y diciembre en adelante.

Para contener la volatilidad del tipo de cambio, el Gobierno responde con mayor intervención en los contratos de dólar futuro, ajustando aún más la política monetaria y el apretón monetario, elevando también los encajes.

Por lo tanto, la expectativa del mercado es que, con estas tasas de interés en pesos tan altas, junto con el apretón monetario, el tipo de cambio frene su rally y que los inversores mantengan su confianza en el esquema de bandas.

Desde Research Mariva indicaron que la percepción general parece ser que la actual política monetaria restrictiva se mantendrá sin cambios hasta después de las elecciones.

A partir de ahí, según Reseach Mariva Mariva y suponiendo un resultado favorable para el partido gobernante, el razonamiento continúa con el gobierno avanzando en su agenda legislativa de reformas tributarias, laborales y previsionales, lo que resultará en una reducción significativa del riesgo país, el acceso del Tesoro a los mercados internacionales de capital y la entrada de capitales.

"En este contexto, las condiciones monetarias podrían flexibilizarse, permitiendo un tipo de cambio flotante sin volatilidad significativa y una mayor acumulación de reservas internacionales por parte del banco central", indicaron.

En ese sentido, y en materia cambiaria, desde Research Mariva esperan que el tipo de cambio se mantenga por encima de $1300 aunque advierten también que se muestra reticente a alcanzar el límite superior establecido por el gobierno en $1450 antes de las elecciones de octubre.

"El mercado continúa buscando un nuevo equilibrio tras el reciente cambio de política monetaria, y varios factores respaldan la perspectiva de que el tipo de cambio se mantendrá dentro de este rango", indicaron.