La suba del dólar Index plantea un riesgo para la Argentina ya que, si se fortalece el billete, se devalúan el resto de las monedas, incluidos el peso.

Los analistas creen que la Argentina se encuentra bien parado frente a esta situación y que los riesgos cambiarios son menores, principalmente por los flujos de dólares que podría estar por venir por la liquidación del agro y el ordenamiento macroeconómico. ¿En qué recomiendan invertir?

Guerra y dólar al alza

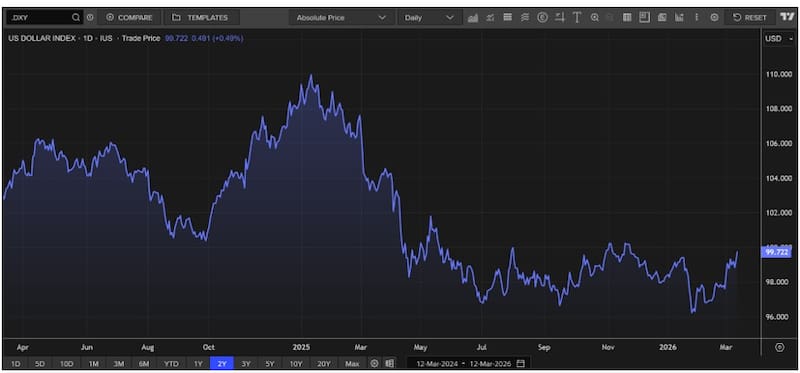

El dólar a nivel global rebota con fuerza. El dólar index pasó de 96 a los 99,78 puntos actualmente y marca una suba de 4%. De esta manera, opera en su mayor valor desde noviembre.

Dado que el dólar se fortalece, lo que tiende a ocurrir es que el resto de las monedas se debilita y, en el caso que esta tendencia se acentúe, los riesgos hacia adelante para las monedas a nivel global es que veamos un proceso de dólar mas fuerte, haciendo que las demás divisas pierdan valor contra el billete verde.

Para el dólar en Argentina esto plantea un desafío ya que si bien el tipo de cambio pudo por ahora esquivar el contexto de volatilidad global, un escenario con dólar al alza podría representar un riesgo para la estabilidad cambiaria doméstica.

El dólar en Argentina se vio favorecida de la caída del dólar en el ultimo año de más del 10% y de la baja volatilidad cambiaria a nivel global.

En los últimos 6 meses el dólar Index subió 2%, mientas que el tipo de cambio local cayó 4% y el contado con liquidación (CCL) retrocedió 3%.

Este año, y a pesar de la volatilidad global a causa de la guerra, el dólar subió 1%, mientras que el tipo de cambio local cayó 3,8% y el CCL bajó 6,5%, evitando el escenario global.

De cualquier manera, si el topo de cambio gira al alza, un viento de frente podría comenzar a soplar sobre el tipo de cambio local, encontrando a dicha variable como un factor clave para monitorear en el mercado cambiario domestico y para las decisiones de inversión.

Si bien el dólar a nivel global podría representar un riesgo cambiario local, los analistas señalan que existen argumentos para pensar en que la estabilidad cambiaria actual podría perdurar, fundamentalmente porque la Argentina se encamina a un periodo estacionalmente positivo para los flujos y para el tipo de cambio.

Alejandro Fagan, Estratega en Balanz, agregó que no ve riesgos cambiarios de corto plazo en el ámbito local, pese al escenario global desafiante.

“La estacionalidad favorable de la entrada de los dólares de la cosecha combinada con la suba de los commodities y una política monetaria que intenta mantener la calma en el mercado de cambios, nos hacen pensar que los riesgos cambiarios estarían acotados en el corto plazo. A pesar del ruido internacional y la apreciación del dólar a nivel global, creemos que estos riesgos estarían compensados por una mejora en la cuenta corriente por mayores precios de los commodities”, detalló.

Por otra parte, explicó que “la acumulación de reservas del BCRA en lo que va del año combinada con un peso apreciándose, en una época del año estacionalmente desfavorable, ayudó a reforzar la credibilidad del esquema de bandas cambiarias”, afirmó.

Juan Manuel Franco, economista jefe de Grupo SBS, sostuvo que, a nivel global, el dólar Index ganó terreno en los últimos días tras una fuerte depreciación en enero y los meses previos, en un contexto de mayor incertidumbre por la guerra en Irán.

En cuanto a lo local, Franco agregó que “de momento, los flujos acompañan, aunque advierte que no sería inevitable cierta presión, que podría paliarse precisamente por estos flujos favorables”.

Más dólares como seguro cambiario

A la hora de analizar la actualidad y futuro cambiario en Argentina, resulta clave analizar la dinámica de las reservas.

Cuando el BCRA se hace de divisas, la estabilidad cambiaria tiende a ser mas prolongada, mientras que cuando pierde dólares, la volatilidad financiera se tiende a exacerbar.

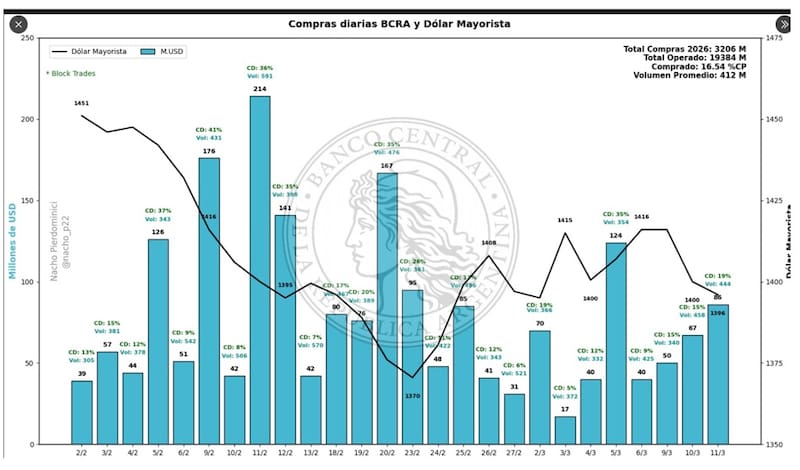

En ese sentido, el BCRA viene teniendo una racha compradora histórica, la segunda mejor en los últimos 15 años.

Lleva 48 jornadas consecutivas de compras, acumulando más de u$s 3200 millones en 2026.

Solo en marzo lleva comprados más de u$s 500 millones, adquiriendo más del 16% del volumen total negociado en el mercado.

El hecho de que el BCRA cuente con mayor cantidad de divisas le sirve a la entidad monetaria como cobertura y el mercado lo ve con mayor respaldo, en un contexto de mayor volatilidad cambiaria a nivel global a causa de la guerra.

De esta manera, la volatilidad cambiaria local luce más acotada.

Rodrigo Benítez, economista jefe de MegaQM, indicó que las primeras semanas del año han mostrado un volumen de oferta de divisas extraordinariamente alto para lo que es la estacionalidad habitual.

“Hubo oferta del agro, del sector petrolera, de minería y sobre todo por liquidación de operaciones financieras 8emisión de deuda privada y provincias). Eso coexistió con un bajo nivel de demanda por importaciones, con empresas que entraron sobre-stockeadas. Eso explica el margen que tuvo el BCRA para comprar u$s 3000 millones en lo que va del año y que el tipo de cambio mayorista siga operando en torno a los $ 1400”, detallo.

Dado el contexto actual, y desde el lado de las inversiones, Benítez explicó que el desafío en el caso de las coberturas cambiarias no pasa solamente por cuánto tomar de cobertura sino por el timming preciso para hacerlo.

“Tomar una cobertura mucho tiempo antes, aunque sea a un precio bajo, puede ser igualmente una decisión financiera costosa. Hoy la cobertura está barata, pero implica resignar un potencial de devengamiento en pesos durante el período que dure la oferta estacionalmente alta del agro. Creemos que se abre una ventana para ir subiendo gradualmente esa posición de dolarización de carteras para todos aquellos inversores que necesiten tomar esa cobertura”, detalló.

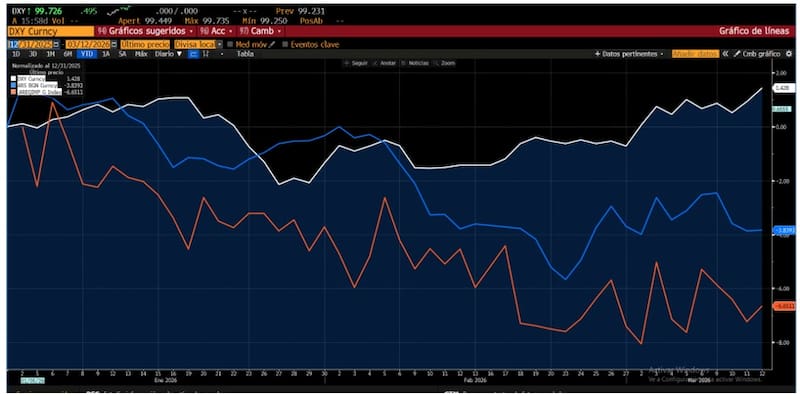

Solana Cucher, Analista de PPI, explicó que desde el comienzo del conflicto en Medio Oriente parece haber un “divorcio” entre el movimiento del dólar Index y el tipo de cambio local, algo que no se vio con el resto de las monedas de Latinoamérica o, incluso el euro.

Desde el lado de las inversiones, y dado el divorcio del tipo de cambio local respecto del dólar a nivel global, Cucher entiende que el carry podría seguir jugando a favor.

En cuanto a los bonos a seleccionar, Cucher ver valor en los bonos CER particularmente.

“Los breakevens de inflación implícitas en el mercado continúan ubicándose por debajo de nuestras estimaciones, lo que sostiene el atractivo de las estrategias CER. Dentro del tramo corto, el bono ajustado por CER con vencimiento en junio (TZX26) se mantiene como una alternativa interesante, con una TEA cercana al 38%”, detalló.

Tasas bajas y lejos del techo

Si bien el Central se hace de más reservas, mientras que el Gobierno mantiene el equilibrio fiscal, dándole cierta garantía al posicionamiento en pesos, las bajas tasas de interés juegan en contra de dicho posicionamiento.

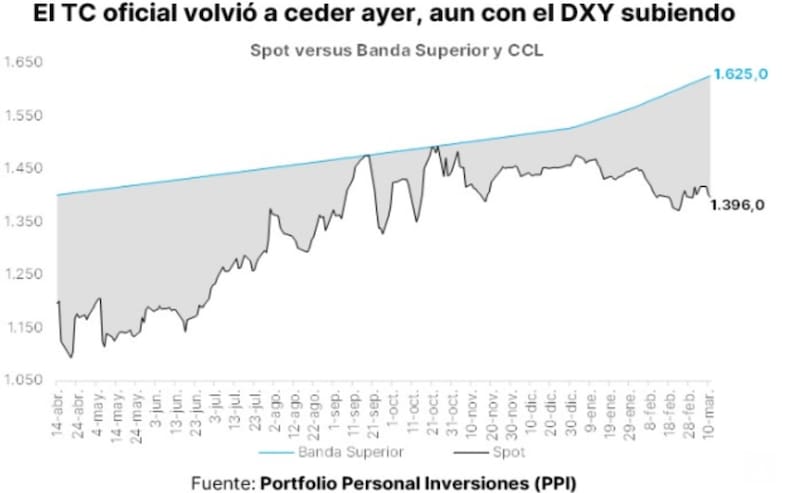

Por lo tanto, a la hora de hacer un balance sobre el atractivo en el posicionamiento en pesos, cada vez mas analistas se tornan conservadores, dado el escenario internacional y las bajas tasas de interés, junto con el hecho de que el tipo de cambio se encuentra más del 16% del techo de la banda.

Las tasas de bonos a tasa fija en pesos se desplazaron a la baja en las ultimas jornadas, con la curva operando ahora en niveles más bajos.

El tramo corto de la curva a tasa fija opera debajo del 2,8% (TEM), mientras que el tramo medio y largo de la curva rinde debajo del 2,6% (TEM), con el extremo mas largo operando en 2,4% (TEM).

Todos estos son rendimientos mas bajos respecto de lo que se evidenciaba a fin de enero.

Dante Ruggieri, socio de AT Inversiones, remarcó que la Argentina está ingresando en el llamado “trimestre de oro”, es decir, el período en el que el ingreso de dólares provenientes del sector agroexportador suele aportar alivio al frente cambiario.

Sin embargo, advierte que en este contexto resulta clave observar el escenario internacional, en particular la evolución del dólar Index.

“Desde finales de enero, el dólar index parece haber encontrado un piso en torno a los 95,43 puntos y actualmente se ubica cerca de 99. Este movimiento tiende a ejercer presión sobre el resto de las monedas, especialmente en los mercados emergentes. Hacia adelante, creo que el dólar index podría estar iniciando una tendencia alcista”, advirtió.

De esta manera, Ruggieri advierte que e este escenario se agrega la incertidumbre geopolítica derivada de la escalada bélica entre Estados Unidos e Irán, un factor que suele fortalecer al dólar a nivel global

“En este contexto, si bien Argentina atraviesa un momento favorable en términos de ingreso de divisas, será importante seguir de cerca tanto la evolución del Dólar Index como la dinámica del Real brasilero. Creo que parte del atractivo que mostró el carry trade en los primeros meses del año parece haberse reducido”, dijo Ruggieri.

Dado el nivel de tasas en pesos y el valor del tipo de cambio respecto del techo de la banda, Ruggieri considera atractivo dolarizar carteras.

“La mayor incertidumbre global y tasas más bajas para los activos en pesos —hoy en torno al 2,4% de TEM— se combinan con un dólar que se ubica aproximadamente a un 13% de la banda superior. Frente a este escenario, una alternativa podría ser posicionarse con parte de la cartera en el AO27, a la espera de mayores señales de estabilidad y certidumbre”, sentenció.

Opciones de cobertura

Si bien la Argentina parecería estar blindada frente al contexto internacional gracias a los flujos provenientes del campo en las próximas semanas y al reordenamiento de las variables macroeconómicas, los riesgos no están exentos.

Por lo tanto, y dada la buena performance hasta ahora de las inversiones en pesos y la lejanía del tipo de cambio al techo de la banda, los analistas comienzan a ver atractivo en posicionarse en activos en moneda dura, dejando un poco de las inversiones en pesos.

Los analistas de Adcap Grupo Financiero se muestran mas conservadores con el posicionamiento en pesos y recomiendan dolarizar parte de las carteras con activos en moneda dura.

“Los bonos soberanos en pesos superaron a los bonos en moneda dura en aproximadamente 7% desde fines de enero, impulsados por la estabilidad cambiaria y un tipo de cambio que se fue desplazando hacia $1.400 por dólar. Sin embargo, tras este fuerte rally, la relación riesgo-retorno cambió, ya que el potencial adicional frente a los bonos en dólares se redujo a alrededor de 1% a 2%”, detallaron.

En esa línea, agregaron que “recomendamos tomar ganancias en posiciones en pesos y rotar parte de la exposición hacia el tramo largo de la curva en moneda dura”

Adrián Yarde Buller, economista jefe de Facimex Valores, consideró que las carteras en pesos deberían empezar a sumar tácticamente cobertura cambiaria.

“Vemos un punto de entrada atractivo para tomas de cobertura tácticas con el tipo de cambio real apreciándose más de 5% en lo que va del año, un relajamiento de la política monetaria en el margen que llevó las tasas de interés reales a territorio negativo en el tramo corto de la curva, un período de caída estacional de la demanda de dinero y tensiones geopolíticas que tienden a fortalecer el dólar a nivel global”, detalló.