Lo que indican los break even de inflación, así como los datos de alta frecuencia, la inflación de abril seria mas baja que la de marzo, cortando la racha de 10 meses de suba en el IPC.

El mercado mantiene su expectativa de desinflación para los próximos meses, apuntando al 2% en el corto y al 1% mensual en el mediano plazo. Cual es la expectativa del IPC y qué bonos en pesos recomiendan.

Esperando una desinflación

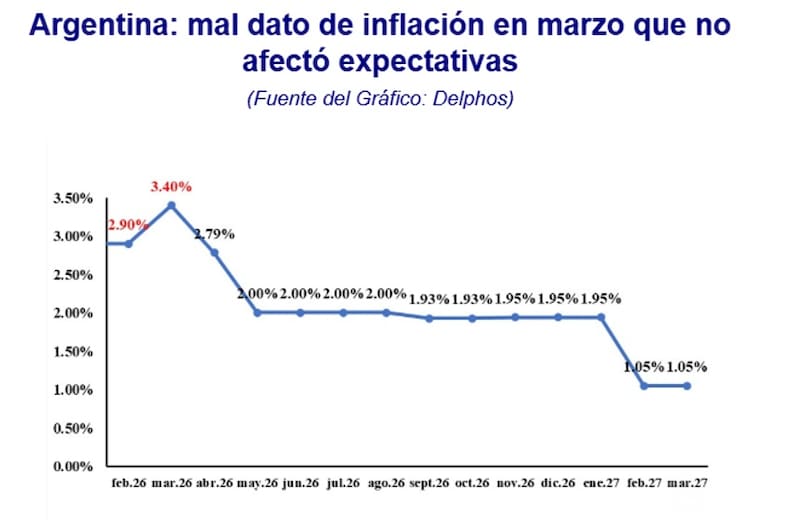

El dato de marzo de inflación del 3,4% fue por encima del 3% que esperaba el mercado.

Sin embargo, los inversores esperan que el proceso de desinflación sea reanudado y que la tendencia del IPC apunte nuevamente a la baja, en línea con lo que venia ocurriendo antes de la aceleración inflacionaria desde mayo del 2025 hasta la fecha.

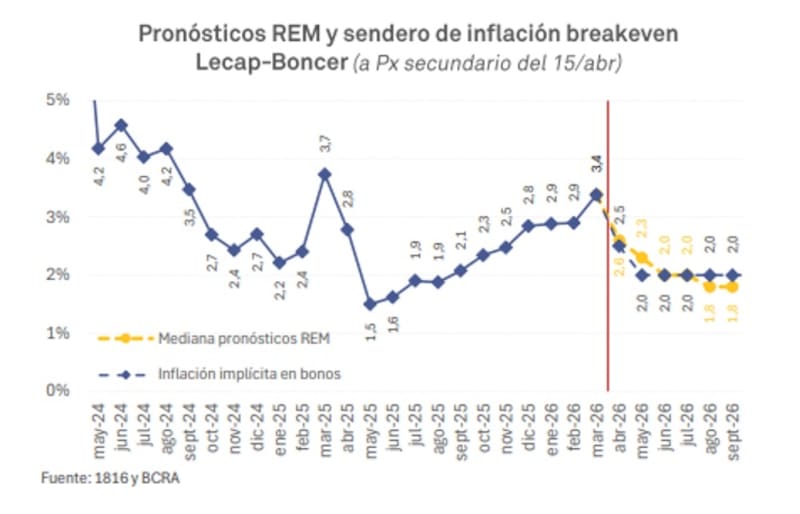

Los break even de inflación marcan una expectativa de inflación para abril al 2,8%, para luego seguir cayendo al 2% para mayo.

Para septiembre, los precios de los bonos en pesos tienen incorporado una dinámica bajista mayor, cayendo a niveles de 1,9% a 1,8%.

A su vez, el mercado tiene incorporado en precios que el IPC alcanzaría el 1% en febrero del 2027, según los break even de inflación.

Los analistas de Max Capital indicaron que el dato de marzo se perfila como el más elevado del año.

Según detallaron, dicho registro estuvo marcado por la suma de diversos factores incluidos el componente estacional propio del mes (particularmente en educación), los ajustes en precios regulados (transporte y energía), la suba de combustibles impulsada por las tensiones en Medio Oriente (presionaron al alza la cotización del petróleo) y el impacto del tramo final de la suba de los precios de la carne”, indicaron.

De esta manera, desde Max Capital remarcan que, pasados estos efectos, resulta esperable que a partir de abril comience a observarse una desaceleración en la dinámica inflacionaria.

Florencia Blanc, Senior Economist de Aldazabal y Cía, agregó que espera un regreso del sendero bajista en la inflación desde abril.

“La anunciada estabilización de los precios de combustibles y la reversión de la estacionalidad alta ya señala para abril una desaceleración en el dato mensual. En este sentido, coincidimos con el consenso en cuanto esperamos la inflación retome un sendero descendente, aunque a un ritmo gradual y más lento que el previsto a principios de año”, dijo.

Abril con IPC debajo del 3% nuevamente

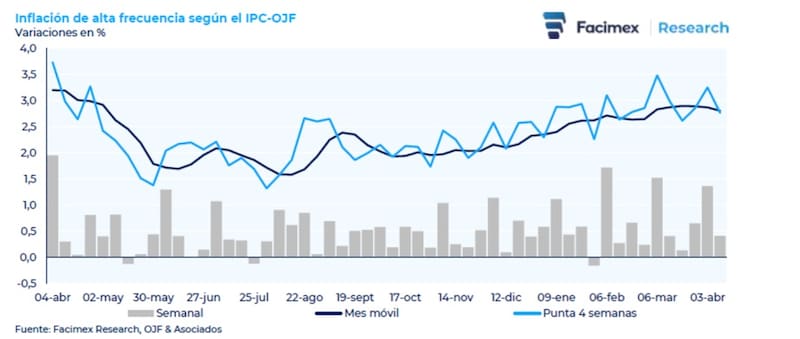

Mirando al dato de abril, los datos de alta frecuencia confirman una expectativa de baja en el IPC.

Según las consultoras privadas, la inflación se moderó en abril y marcando una menor dinámica alcista en la segunda semana del mes. .

Con datos al 10 de abril, el IPC-OJF de Ferreres midió una inflación general del 0,4% semanal y una inflación núcleo del 0,9% semanal.

De esta manera, las métricas mensuales del IPC-OJF muestran que la inflación general navega al 2,8% mensual, tanto en los últimos 30 días como en el último mes móvil.

Según detallaron desde Facimex Valores, en la medición punta a punta de los últimos 30 días, el IPC-OJF registró una suba del 2,8% para el nivel general (-0,5pp contra la semana anterior) y 2,8% para la inflación núcleo (+0,3pp).

Además, agregaron que, al comparar los primeros 10 días de abril contra los primeros 10 días de marzo, el IPC-OJF marcó una inflación general del 3% (2,8% en marzo) y una inflación núcleo del 2,6% (2,5%).

Finalmente, señalaron que la variación entre las últimas 4 semanas y las 4 semanas previas, que es un proxy del ritmo al que avanza la inflación mensual, arrojó una inflación del 2,8% mensual para el nivel general (-0,1pp contra la semana anterior) y 2,2% mensual para la inflación núcleo (estable).

De cara al dato de inflación de abril, el arrastre estadístico del IPC-OJF quedó en 2,4% mensual y, al asumir una inflación del 0,4% semanal en las próximas semanas, el mes cerraría en 2,8% mensual. Por su parte, los datos de Eco Go evolucionan de forma consistente con una inflación del 2,3% mensual para abril.

Adrián Yarde Buller, economista jefe de Facimex Valores, indicó que espera que la inflación caiga al 2,8% en abril, y considera que el pico inflacionario ya pudo haber quedado atrás.

“Tras el dato de inflación de marzo que sorprendió al alza en 3,4% m/m, revisamos nuestra proyección de abril al alza, de 2,6% m/m a 2,8% m/m; aunque seguimos esperando que marzo haya sido el pico inflacionario del año y que la inflación vuelva a perforar el 3% m/m este mes”, sostuvo.

Por su parte, Eric Ritondale, economista jefe de PUENTE, coincidió al considerar que el dato de marzo (3,4%) marcó un techo para el IPC y que los próximos meses mostrarán un sendero de desaceleración.

“El agotamiento de los shocks estacionales en educación y la moderación en el precio de la carne tras los picos de marzo son los factores que explican esta corrección inicial. Sin embargo, mantenemos una postura de cautela para el segundo semestre. Creemos que la inflación para el cierre del año va a seguir bajando, pero podría situarse marginalmente por encima de lo que el mercado espera actualmente”, detalló.

Según remarca Ritondale, el escenario de desinflación gradual ya comienza a ser validado por los precios de mercado.

“Las tasas de equilibrio (breakevens) para abril se ubican hoy en torno al 2,6%, lo cual es consistente con nuestra proyección propia de una inflación mensual cercana al 2,5% para este mes”, comentó.

Inversiones en pesos

Ante la expectativa de que la inflación vuelva a caer debajo del 3% para abril y que acelere la desinflación para los próximos meses, cayendo al 2% en mayo, la clave para los inversores es qué estrategias tomar con el posicionamiento en pesos.

Las tasas de interés de los bonos en pesos se han mostrado muy ajustadas, con los rendimientos en la curva a tasa fija en niveles de 2,2% mensual (TEM), mientras que la curva CER muestra tasas reales negativas en el extremo mas corto de dos dígitos.

A su vez, en el tramo medio, la curva salta a positivo recién desde mediados de 2027 y se ubica entre 6% al 8% en los tramos más largos.

La tasas reales en la curva a tasa fija y variable también se encuentran negativas en -5%, tanto en lo que es Lecap como en TMAR.

De esta manera, el posicionamiento en pesos resulta cada vez mas desafiante.

Los analistas de Adcap Grupo Financiero también esperan una menor inflación hacia adelante e indicaron que parte de tal expectativa de desinflación parece ya estar incorporada en precios de los bonos en pesos.

“Tras una suba tan fuerte, vemos señales de agotamiento en los bonos en pesos. En lugar de acelerarse tras el dato de 3,4% superior a lo esperado, los Boncaps tuvieron mejor desempeño. Si bien esperamos una inflación de abril en torno a 2,7% (todavía no completamente descontada, con breakevens en 2,3% a 2,4%), creemos que el mercado lo tomaría positivamente, como confirmación de que el proceso de desinflación se está retomando”, dijeron.

Por lo tanto, dada tal expectativa y los precios de los bonos, desde Adcap Grupo Financiero recomiendan comenzar a incorporar bonos a tasa fija.

“Nos gusta en particular el Boncap T30A7, que ofrece un rendimiento de 28,5%. Para inversores con mayor apetito por riesgo, creemos que el BONTE 2030 es hoy uno de los pocos instrumentos con potencial para superar a los bonos hard dollar. En nuestro escenario optimista, esperamos que otorgue un retorno de 26% hasta fin de año”, dijeron.

Tasas altas por más tiempo

Los analistas siguen viendo atractivo también en los bonos CER ya que si bien se espera que la inflación caiga, la dinámica de la expectativa inflacionaria en los últimos meses se deterioró.

Por lo tanto, el mercado podría estar viendo una inflación descendiente pero con una tendencia mas lenta en la desinflación, elevando el atractivo en títulos que ajustan por CER para seguir teniendo cobertura inflacionaria, combinado con que los retornos nominales y reales en la tasa fija lucen ajustados.

Desde el lado del posicionamiento Blanc se inclina por los bonos CER.

“Para este año, el mercado descuenta una inflación alrededor de 30%. Si bien se encuentra apenas por encima de nuestras expectativas, dada la compresión de tasa fija de los últimos días y que aun vemos los riesgos de la inflación sesgados al alza, nos inclinamos por los títulos CER dentro del universo de los bonos en pesos por sobre los de tasa fija”, comentó.

Por su parte, los analistas de Max Capital agregaron que el mercado continúa descontando registros de inflación elevados que podrían no materializarse si se confirma el proceso de desaceleración esperado.

Así, favorecen bonos CER dentro del tramo corto de la curva.

“Bajo este escenario, y considerando que en los instrumentos de hasta un año de duration se observan tasas reales negativas, consideramos que las valuaciones lucen bastante exigentes. Por esta razón, mantenemos nuestra preferencia por el tramo corto de la curva en CER hasta tanto se presenten mejores oportunidades hacia adelante tanto en la curva CER como en tasa fija”, indicaron.

Natalia Martin, Research de PPI, remarcó que tras el dato de inflación de marzo, la inflación de indiferencia del mercado de corto plazo ajustó al alza, posicionándose en 2,7%. Bajo este contexto, favorece bonos indexados a inflación.

“Si bien esta relativamente en línea con nuestras proyecciones de inflación, seguimos inclinándonos por el tramo corto de CER (TZX26 o X30N6) para cubrir nuestra liquidez en pesos de la inflación. Dicho esto, mantenemos nuestro view de mantenernos cortos en las curvas en pesos”, comentó.

Finalmente, y desde el lado de las inversiones, Ritondale favorece el posicionamiento en bonos CER.

“Dada esta expectativa de una desinflación algo más lenta de lo que descuentan las cotizaciones actuales, seguimos privilegiando los bonos ajustables por CER para las carteras de pesos. Consideramos que, ajustado por riesgo, estos instrumentos ofrecen una cobertura superior frente a la persistencia de la inflación núcleo, capturando un valor relativo más atractivo que las tasas fijas en el escenario que proyectamos para el resto del año”, dijo.