Con el estallido de la guerra y el conflicto en Medio Oriente, el crudo muestra una suba mayor al 50% este año. Esto beneficia a compañías que se dedican a la producción y comercialización de petróleo. Con un precio del bien que producen y comercializan mas alto, sus flujos serán más elevados.

Dicho rally garantiza de alguna manera la deuda que tales empresas emitieron en el mercado. Cuáles son las obligaciones negociables que apuesta el mercado para aprovechar el rally del crudo.

Se dispara el petróleo

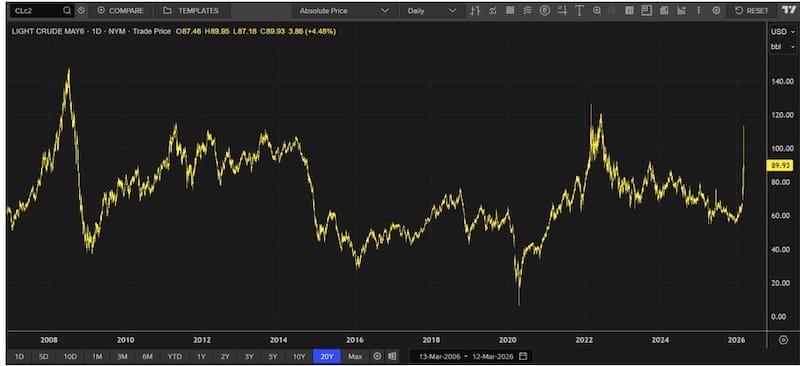

El estallido del conflicto bélico en Medio Oriente sobre la semana pasada y el posterior cierre del estrecho de Ormuz hizo que el precio del petróleo experimente un fuerte avance, rozando los u$s 120 el barril.

Sin embargo, una vez que Trump indicó que el conflicto podría estar llegando a su fin, el crudo regresó a niveles de u$s 89 el barril.

Pese a ello, el crudo muestra un 60% de avance en lo que va del año y una ganancia de 45% este mes y operando en su mayor valor desde 2022.

Rodrigo Benítez, economista jefe de MegaQM, explicó que el impacto local tiene varios mecanismos de transmisión son varios.

“Desde lo macro ayuda en la generación de divisas comerciales por efecto precio y también ayuda a potenciar el financiamiento de los proyectos de infraestructura que están en proceso. Aumenta el atractivo por sumar fuentes de provisión de estos insumos estratégicos en regiones con menor riesgo geopolítico”, detalló.

De esta manera, y dado el boom de Vaca Muerta, varias compañías podrían verse beneficiadas de tal rally ya que el precio de los productos que generan y comercializan terminan siendo más elevados a causa de un crudo más costoso hoy respecto de lo que cotizaba antes del conflicto bélico.

Los analistas del mercado coinciden en que las acciones locales del sector de Oil & Gas podrían favorecerse de un precio del petróleo más alto.

Dado que su flujo futuro podría ser ahora potencialmente mas alto, esto garantiza cierto crecimiento a mediano plazo, haciendo que la deuda que pagaron sea más segura que antes.

De esta manera, Benitez remarca que “si bien muchos inversores pueden buscar apostar a las acciones del sector de Oil & Gas para beneficiarse del rally del petróleo, también pueden hacerlo a través de deuda corporativa de grandes empresas de dicho sector”.

Desde Sailing Inversiones consideran que el reciente rally del petróleo mejora las perspectivas para las compañías energéticas y, en particular, para las del segmento de oil & gas, ya que eleva los ingresos en dólares y fortalece los márgenes operativos.

“Las obligaciones negociables del sector tienden a beneficiarse por una mejora en los fundamentos crediticios de las empresas, al incrementarse su capacidad de generación de caja y reducirse el riesgo percibido por los inversores. Esto puede traducirse en compresión de spreads y en un mejor desempeño relativo frente a otros créditos corporativos”, afirmaron.

Pablo Lazzati CEO de Insider Finance, consideró que en este contexto, y dentro del universo de obligaciones negociables, aquellas vinculadas al sector energético son las que tienden a beneficiarse más directamente de un contexto de precios del petróleo más elevados.

En particular, Lazzati recomienda las ONs de compañías como YPF, Pluspetrol y Transportadora de Gas del Sur.

“Son empresas con exposición directa al negocio energético y con fundamentos operativos sólidos, por lo que un escenario de precios internacionales más firmes para el petróleo y el gas mejora sus perspectivas de generación de ingresos y, en consecuencia, su perfil crediticio”, afirmó.

Los papeles a seleccionar

Dentro del universo de deuda corporativa, y de manera similar a las acciones, existen dos grandes sectores que se apoderan del protagonismo en dicho asset class.

Estos son el sector energético y el bancario, aunque también coexisten con otros sectores como el de telecomunicaciones y el de materiales, aunque en un segundo orden.

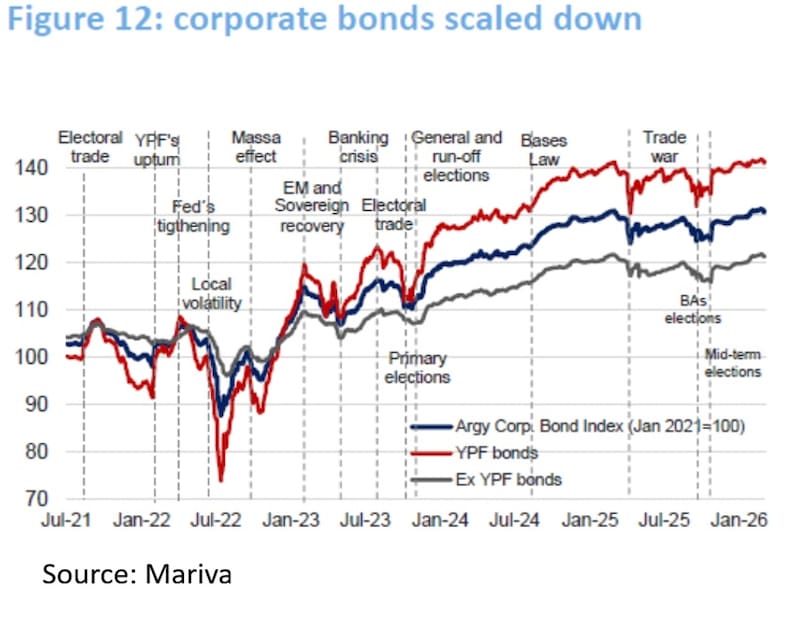

Cuando se analiza a nivel agregado, las obligaciones negociables cotizan cerca de sus máximos y con tasas cerca de sus mínimos.

En general, los bonos corporativos se han visto beneficiados del rally de la deuda soberana y el desplome del riesgo país, depositando a las obligaciones negociables (ONs) en zona de máximos.

De esta manera, el estallido de la guerra llega en un momento en el que la deuda corporativa ya se encuentra cotizando en niveles de precios altos. Por lo tanto, la selectividad bajo este contexto resulta clave para poder seguir encontrando oportunidades.

Facundo Barrera, socio en Fincoach, agregó que la escalada en el precio del petróleo volvió a poner en el radar papeles del sector energético local.

“Vista Energy, Pampa Energía e YPF son las compañías que más podrían beneficiarse de un escenario de precios elevados sostenidos, aunque el traslado a sus balances no sería inmediato dado que una parte significativa de su producción ya está vendida a través de contratos cerrados con anterioridad al conflicto”, sostuvo.

En cuanto a papeles puntuales, Barrera agregó que los bonos de YPF a 2034 (YM34D) o el de vista a 2035 (VSCTD) rinden 7,6% y 7% anual en dólares y no registraron cambios abruptos en este contexto.

“El mercado parece estar esperando catalizadores de mayor peso para comprimir rendimientos: puntualmente, una mejora macro sostenida y una reclasificación del perfil de deuda argentina que habilite mayor flujo institucional externo hacia el crédito corporativo local. Mientras eso no ocurra, el precio del petróleo opera más como ruido de fondo que como driver para estas emisiones”, afirmó.

En relación al posicionamiento, y dentro de este universo, los analistas de Sailing Inversiones valor especialmente en las ONs de compañías como YPF, Vista y Pampa Energía, que presentan perfiles de deuda sólidos y una exposición directa al ciclo favorable del petróleo.

“Con precios internacionales elevados, estas empresas deberían registrar mayores flujos de caja en los próximos trimestres, lo que refuerza su capacidad de repago y mejora el atractivo de sus bonos dentro del segmento corporativo argentino. En ese marco, el trade pasa por posicionarse en deuda del sector energético, que combina buenos fundamentals con un contexto externo que hoy juega claramente a favor”, remarcaron.

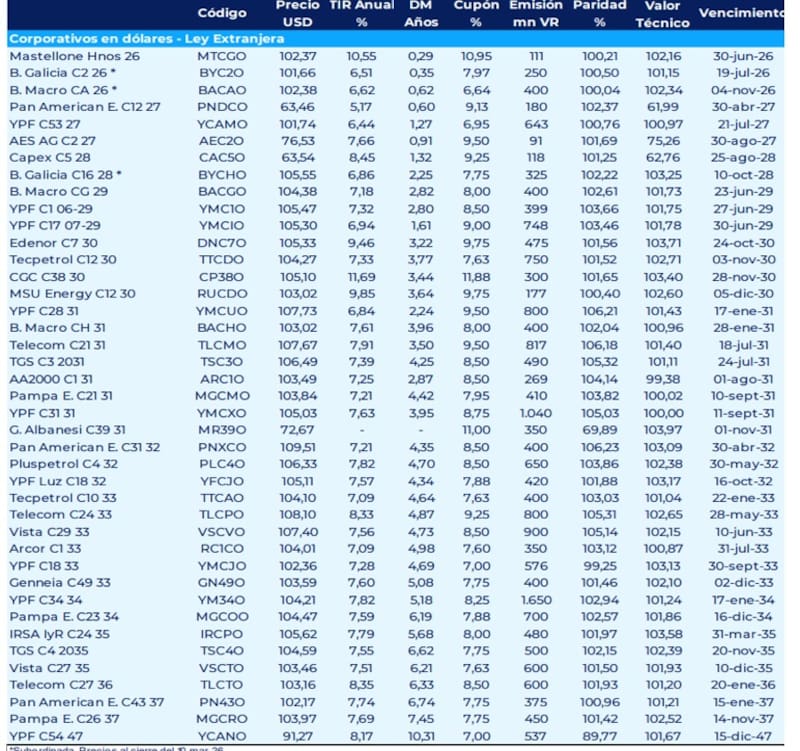

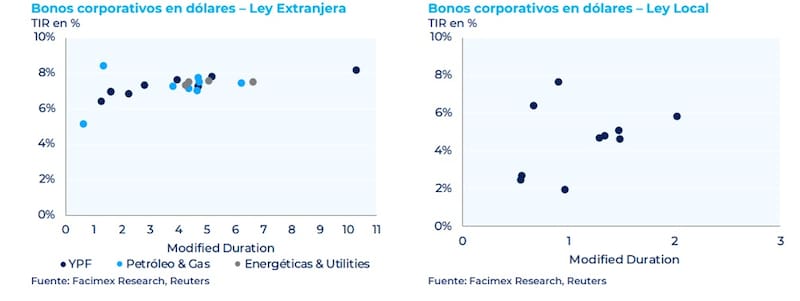

En términos de tasas, los bonos corporativos del sector energético operan en niveles de entre 5% a 8% en los distintos tramos de la curva.

Antes de las elecciones, la deuda corporativa rendía más cerca del 8% al 10% en los distintos tramos de la curva, aunque luego del resultado electoral, la curva comprimió hasta los niveles actuales.

Casos como Pan American 2027 rinde 5,2% en dólares, mientras que YPF a 2027 rinde 6,45%. Los bonos de YPF a 2029 rinden entre 7% y 7,3%, mientras que los títulos a 2031 operan con tasas de 6,9%.

En el caso de Pampa a 2031, YPF 2031, las tasas saltan a 7,3% y 7,6%, mientras que Pan American 2032, Tecpetrol 2033, Pluspetrol 2032 y Vista 2033 operan con tasas entre 7,5% en promedio.

Los analistas de Research Mariva indicaron que, en un contexto de renovada volatilidad internacional debido al conflicto en Oriente Medio, prefieren reducir el riesgo de duración en las posiciones en obligaciones negociables.

Desde la compañía se muestran optimistas con los bonos de Pampa, YPF y Vista, aunque recomiendan títulos más cortos de dichas compañías.

Recomiendan acortar posiciones en Pampa, pasando desde la ON a 2034 al bono de 2031.

Desde Research Mariva también toman una estrategia similar para la deuda de Vista, la cual recomiendan ahora pasar del bono de 2035 al bono a 2033, mientras que para YPF recomiendan los bonos a 2031 y también ven valor en el titulo a 2029.

Finalmente, y en relación a las inversiones, Benítez indicó que los instrumentos de deuda corporativa del sector energético, ante una mejor producción o rentabilidad de la empresa, se reduce el riesgo de crédito y aumenta el apetito por el papel, pero no generar el mismo aumento que puede darse en la participación accionaria”

Por ello, Benítez remarca que las oportunidades en ONs se concentran en empresas que han tenido un buen track record en el mercado local y que ya eran elegidas por los inversores.

“Seguimos pensando que ahí hay buenas oportunidades de obtener devengamiento en dólares con un nivel de riesgo bastante acotado cuando se trata de los principales nombres de la industria. Han sido históricamente los papeles más elegidos para nuestros fondos de renta fija corporativa como el MegaQM Corporativo en dólares, donde más del 55% de la cartera está alocada en ONs de empresas de la cadena de valor del sector petrolero y energético”, detalló.