En una jugada que podría haber marcado el inicio de un nuevo ciclo de financiamiento externo para otras provincias, Córdoba logró colocar títulos de deuda en dólares bajo ley extranjera por u$s 725 millones. Aun con un balance fiscal robusto, Fitch Ratings le asignó una calificación final de ‘CCC+', apenas por encima del default. El motivo: riesgos sistémicos que reflejan el techo soberano más que los fundamentos propios de esa jurisdicción.

En este escenario, provincias como Santa Fe y la Ciudad de Buenos Aires optaron por mantenerse en modo "wait and see" mientras evalúan con cautela una eventual salida al mercado internacional de deuda.

Así se reconfigura el mapa de riesgo subnacional, mientras queda claro que la recuperación de acceso a crédito externo sigue condicionada por el techo soberano, ya que ninguna provincia podrá aspirar a una calificación crediticia superior a la del país, lo que limita las posibilidades a pesar de contar con fundamentos propios más sólidos.

Uno de los motores de la mejora financiera de las provincias es la apreciación real del peso. Para muchas jurisdicciones con deuda nominada en dólares, la moneda local fuerte alivió significativamente su carga financiera. Y es que cabe recordar que las provincias cerraron 2024 con una clara mejoraría de su posición fiscal y anotaron el séptimo año al hilo con superávit primario, incluso cuando los números fiscales del último trimestre de ese año reflejaron un deterioro en el margen.

Se aplaza la colocación de deuda

Aunque ni Santa Fe, ni la Ciudad de Buenos Aires lo admitieron abiertamente, el camino que abrió Córdoba al mercado internacional podría haber derivado en una recalibración de las estrategias. Eso sí, los dos distritos reconocen que "no hay apuro" y que, por ahora, prefieren esperar a que mejoren las condiciones del mercado antes de avanzar con una emisión propia.

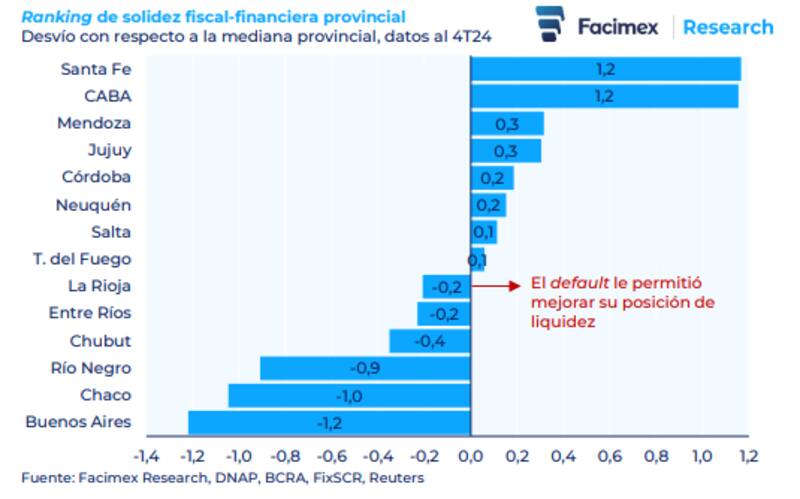

Esto, a pesar de que "el track récord fiscal y el refuerzo en las posiciones de liquidez permitió llevar el apalancamiento neto a mínimos históricos. Santa Fe y la Ciudad de Buenos Aires lideran nuestro ranking de solidez fiscal-financiera", señala un informe especial de Facimex Valores en el que analiza distrito por distrito la salud financiera federal.

La City analiza la deuda subsonerana

Sebastián Maril, director de Latam Advisors, señaló en diálogo con El Cronista que la calificación que recibió Córdoba está en línea con la del país y con la que tienen otras provincias. Aunque aseguró que lo cierto es que los gobiernos subnacionales en Argentina aún no logran superar lo que se conoce como el techo soberano: es decir, "no pueden obtener una mejor calificación que la del Estado nacional, aunque en muchos casos su situación fiscal es más sólida".

Paradójicamente, dice Maril, mientras que el Gobierno nacional no emite deuda en los mercados internacionales, son las provincias las que lo hacen -como Córdoba - y las que acceden al financiamiento externo. Para el especialista en deuda, estos distritos, que muestran cuentas relativamente ordenadas, deberían poder aspirar a una calificación crediticia superior a un ‘CCC+' o ‘CC+'.

En el ranking de Facimex, basado en 10 indicadores fiscales, de apalancamiento y liquidez, estandarizados y ponderados para reflejar su posición relativa, Santa Fe y la Ciudad de Buenos Aires lideran el listado, seguidas por Mendoza, Jujuy y Córdoba,. En el otro extremo, Buenos Aires, Chaco y Río Negro muestran la mayor fragilidad fiscal-financiera.

Desafío: mercado internacional

Tras la calificación que recibió Córdoba, el resto de las provincias optó por mantener la cautela. "No hay ningún apuro", repiten desde los ministerios de Hacienda, a la espera de que mejoren las condiciones macroeconómicas que hoy están fuertemente condicionadas por el techo soberano.

Mientras tanto, la foto fiscal de los mencionados distritos muestra un apalancamiento en mínimos históricos, sostenido por una política fiscal prudente, la apreciación del tipo de cambio y una recuperación de la actividad que, aunque moderada, refuerza su solidez relativa.

Juan Ignacio Alra, portfolio manager en One618, sostiene en charla con este medio que la reciente colocación internacional de Córdoba puede interpretarse como un paso positivo en términos de reapertura al mercado y señal de voluntad por parte de un sub-soberano de atraer inversores extranjeros. "Dentro de los márgenes esperados, fue una emisión bien recibida, con una demanda razonable y condiciones acordes al contexto macro y crediticio actual", señala.

"Las agencias no otorgan a las provincias una nota superior a la del soberano, salvo en casos muy puntuales", dice Maril.

Sobre la calificación obtenida CCC+, en línea con Maril, dijo que responde principalmente a una limitación estructural: "Las agencias no otorgan a las provincias una nota superior a la del soberano, salvo en casos muy puntuales. Este "techo" se explica, entre otras cosas, por la persistencia de restricciones al acceso pleno al mercado oficial de cambios (MULC) y otros riesgos país sistémicos".

En este sentido, Alra desliza que no se trató de una señal negativa, sino más bien de una consecuencia esperada del entorno macroeconómico vigente. "El desafío hacia adelante pasa por extender el fortalecimiento de la estabilidad macro y fiscal del país, de manera que, con el tiempo, se traduzca en mejores condiciones de financiamiento y una mejora en las evaluaciones de riesgo por parte de las calificadoras", sostiene.

Buenos Aires

Fuentes oficiales porteñas señalaron en declaraciones a este medio que Buenos Aires tiene "la aprobación legislativa para acudir a los mercados a fin de renegociar elBono CABA27". Sin embargo, dejaron en claro que "por ahora, la Ciudad se encuentra en el proceso de analizar el momento adecuado para rollear su deuda".

Y advirtieron: "No hay fecha concreta para esa operación. Tampoco necesidad inmediata de la Ciudad por hacerlo". Es un mantra que se repite entre los distintos distritos.

Al respecto, Facimex indica que Buenos Aires mostró el desempeño fiscal estructural más débil entre las provincias en el período 2020-2024. Aunque su situación fiscal mejoró en el último año, se deterioró en el último tramo.

"En 2024 registró un margen operativo del 2,2% y un déficit fiscal del 5,8% de los ingresos", indica el documento. Sin el impacto de la seguridad social, habría tenido un superávit primario, analiza. "La caída de ingresos reales (-8,2% i.a.) superó al ajuste del gasto (-4,6% i.a.), mientras el gasto de capital creció.

Advierte que es el distrito "con mayor apalancamiento, que sigue en aumento, y requerirá recuperar acceso al mercado para evitar un incumplimiento".

Santa Fe

Desde Santa Fe, la provincia que conduce Maximiliano Pullaro deslizaron en diálogo con este medio que, "la emisión fue postergada, a la espera de una mejora en las condiciones del mercado para concretar la operación".

Fuentes oficiales aseguraron que todo el trabajo preparatorio se realizó junto a diversos actores, "pero se decidió avanzar en una etapa más favorable". "Cuando llegue el momento, se evaluará no solo el timing, sino también si se utiliza la totalidad del monto autorizado o solo una parte", deslizaron.

Cabe destacar que la provincia logró superávit fiscal en 2024, pese a no necesitarlo para la sostenibilidad de su deuda, "que es netamente negativa", asegura Facimex. La clave fue el impacto de la reforma previsional, que impulsó los ingresos de seguridad social (+59% i.a. real) y redujo su déficit al mínimo desde 2019. También registro un margen operativo del 6,8%, un superávit primario del 2,6% y un superávit fiscal del 1,9%.

"Fue la única provincia que logró estabilidad fiscal en el margen, con ingresos creciendo 3,9% i.a. real y gasto primario que cayó 4,3%", analizó.

Así, la provincia presenta un riesgo de refinanciamiento "nulo gracias a su bajo apalancamiento (deuda del 7,7% de los ingresos), alta liquidez (u$s 1372 millones) y acceso potencial al mercado externo", aseveró el documento. También, su deuda está mayoritariamente en manos de organismos internacionales, sin riesgo de roll over.

La liquidez cubre 2,4 veces su deuda total y 4,8 veces los vencimientos del bono SF27D. La deuda neta es negativa (-11,1% de los ingresos operativos). "Es la provincia con mejor posición financiera: menor carga de intereses, vencimientos despejados y sólido historial crediticio, sin riesgo de default", concluye Facimex.

Mendoza

Si bien hubo en el mercado algunos rumores de que Mendoza podría salir a buscar financiamiento internacional, las dudas las despejó el ministro de Hacienda, Víctor Fayad en declaraciones a este medio. "Nosotros nunca consideramos realizar una colocación de deuda en el mercado internacional", señaló.

Fayad agregó que "no fue, ni es, parte de nuestro programa financiero". "Nuestra deuda en moneda dura (hard dollar), que comenzó a amortizar hace tres años, la afrontamos exclusivamente con deuda en pesos colocada en el mercado local", sostuvo.

El funcionario aclaró que estas colocaciones están destinadas únicamente a cubrir las amortizaciones, "que ascienden a unos u$s 85 millones en el año, distribuidos entre marzo y septiembre". Son montos manejables para el mercado local. "De hecho, lo hicimos el ante año, el año pasado, y este año ya realizamos dos colocaciones: una en marzo y otra hace pocas semanas. Con eso, ya cubrimos todas las necesidades financieras de 2024 y planeamos seguir con la misma estrategia en los próximos años", aseguró.

Fayad concluyó: "No vemos condiciones favorables hoy en el mercado internacional. Nuestra deuda en dólares paga un cupón del 5,75%, uno de los más bajos entre provincias. Esto fue resultado de la reestructuración de 2020, en un contexto muy distinto. Actualmente, no estamos dispuestos a convalidar tasas más altas que esa", cerró.

Facimex destaca a Mendoza por su sólido historial fiscal, que le permitió mejorar su calificación crediticia en pesos. En 2024 alcanzó un margen operativo del 14,8%, un superávit primario del 6,3% y uno fiscal del 4,6%, muy por encima de lo necesario para estabilizar su deuda.

La mejora se debió a un fuerte ajuste del gasto (-20,5% i.a. real) que superó la caída de ingresos (-19,4%), aunque esta dinámica se revirtió en el 4T24. "La provincia mantiene elevada autonomía financiera gracias a regalías y una estructura de gasto eficiente, con bajo gasto en personal (47%) y alto gasto de capital (13%)", aseguró el bróker.