En esta noticia

El debate en el mercado local es cada vez más evidente: después de meses en los que el carry trade dominó las estrategias en pesos, la reciente suba del dólar oficial y la menor oferta de divisas empezaron a erosionar su atractivo. Sin embargo, en paralelo a ese cambio de clima, desde Wall Street llega una señal que va en sentido contrario.

Bank of America (BofA), uno de los jugadores más influyentes entre los inversores globales, mantiene una visión constructiva sobre la Argentina y vuelve a poner sobre la mesa una idea que parecía perder fuerza: el carry todavía tiene recorrido.

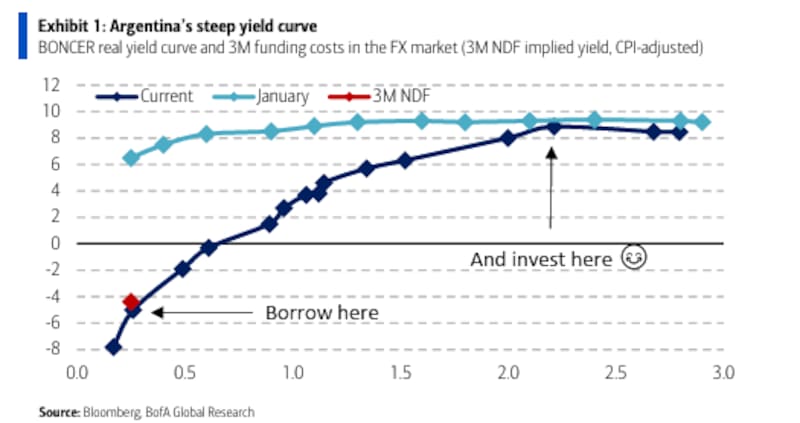

En el informe, bajo el título “Argentina – The Superior Carry Trade: Buy BONCER 2026 (TX26) – Hedge FX downside”, la entidad plantea que el país todavía ofrece uno de los rendimientos reales más elevados dentro del universo emergente. En un contexto global donde los spreads están comprimidos y las oportunidades de carry se volvieron más selectivas, Argentina aparece, una vez más, como un outlier. Pero no por estabilidad, sino por nivel de tasa.

El argumento central es que la Argentina ofrece niveles de rendimiento difíciles de encontrar en otros mercados emergentes. En concreto, el banco calcula que la estrategia genera un carry de 3,3% por trimestre, con una volatilidad de 3,5%.

El instrumento elegido

La recomendación es concreta y apunta a un instrumento específico: el Boncer 2026 (TX26). El banco privilegia el tramo corto de los bonos ajustados por inflación, donde ve una combinación más eficiente entre retorno y riesgo. La lógica es capturar tasas reales elevadas en un contexto de desaceleración inflacionaria, pero evitando la exposición a eventos de mayor plazo que puedan alterar las condiciones financieras.

En esa línea, el informe pone el foco en los break-even de inflación, que considera atractivos a los niveles actuales, y en la baja duración del TX26, que limita la sensibilidad del instrumento ante cambios abruptos en las expectativas. Es, en definitiva, un trade pensado para un entorno volátil, donde la capacidad de salir rápido y con menor daño se vuelve tan importante como el rendimiento mismo.

¿El riesgo? el dólar

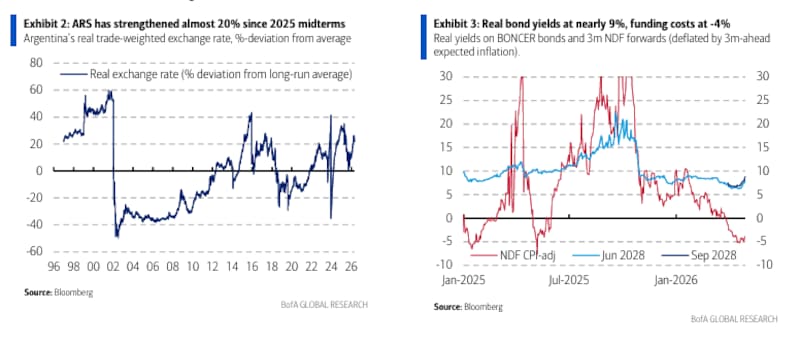

Pero el punto más relevante no está en la tasa ni en la inflación, sino en el tipo de cambio. Aunque el informe no lo presenta en términos alarmistas, la dependencia del esquema cambiario es total.

De hecho, el propio título incluye la recomendación de cubrir el riesgo de depreciación, lo que revela hasta qué punto el trade está condicionado por la estabilidad del dólar. Sin esa ancla, el carry pierde sentido.

Este aspecto es clave porque conecta directamente con lo que está ocurriendo en el mercado local. En las últimas semanas, el movimiento del tipo de cambio oficial fue suficiente para erosionar buena parte del rendimiento acumulado en estrategias en pesos.

No hizo falta un salto brusco; alcanzó con una corrección acotada para cambiar la ecuación riesgo-retorno. En ese contexto, la recomendación de BofA no ignora el riesgo, pero lo gestiona: propone seguir en carry, aunque con cobertura y con instrumentos de menor duración.

El documento también introduce un argumento técnico que refuerza la tesis. La entidad identifica estrategias con ratio Sharpe cercano a 1, lo que implica que, incluso ajustando por riesgo, los retornos siguen siendo competitivos frente a otras alternativas en mercados emergentes.

En otras palabras, no se trata solo de tasa alta, sino de eficiencia en la relación entre riesgo y retorno, un dato no menor en un escenario global donde la volatilidad volvió a escena.

La preferencia por el tramo corto de la curva no es casual. En un país donde las variables macroeconómicas son frágiles y el frente financiero depende en gran medida de la acumulación de reservas y del acceso al financiamiento, reducir duración es una forma de acotar incertidumbre. Es, si se quiere, una estrategia defensiva dentro de un trade que, por definición, ya es agresivo.

Para el inversor, la conclusión es que el carry “sigue vivo”, pero dejó de ser una apuesta simple. Requiere mayor precisión, instrumentos más cortos y, sobre todo, una lectura fina del frente cambiario.

En ese terreno, el TX26 aparece como el vehículo elegido por BofA para capturar lo que todavía queda de ese diferencial. Un trade de corto plazo, condicionado, pero todavía vigente en la mirada de Wall Street.