En esta noticia

El mercado incorpora un proceso de menor inflación para 2026. Los próximos meses deberían marcar un nivel de indexación de precios debajo del 2,3% que dio en octubre y se espera que se perfore el 2% mensual en el inicio del año que viene.

Cuáles son los bonos que demandan hoy los inversores para ganarle a una inflación a la baja.

Menos inflación en 2026

Encarando el fin de 2025, el mercado mira de reojo el inicio de 2026 y hace proyecciones sobre variables clave de la economía. Entre ellas, la inflación es uno de los temas más importantes sobre la marcha macroeconómica.

Para 2026, el mercado proyecta una inflación del 22%, según lo que define los precios implícitos en las curvas en pesos.

Esta expectativa es un valor similar al que proyectó el ultimo Relevamiento de Expectativas de Mercado (REM) del BCRA, en el que se espera una inflación de 2% mensual o menos para los meses hasta abril 2026 y una estimación del 20,8% para los próximos 12 meses.

Una inflación en torno al 22% para 2026 implicaría un registro mensual debajo del 2% en la mayoría de los registros del año que viene.

Esto coincide con un entorno de menor nominalidad agregada en la macroeconomía argentina, es decir, inflación mas baja y tasas de interés más bajas.

Por lo tanto, si bien el mercado se prepara para una dinámica inflacionaria más suave, los inversores también esperan retornos más bajos en términos nominales, justamente por la menor tasa de interés de los activos financieros.

Adrián Yarde Buller, economista jefe de Facimex Valores, sostuvo que sus proyecciones marcan que 2026 será un buen año para la actividad y el proceso de desinflación continuará, aunque entrará en una fase más gradual.

En ese sentido, explicó que luego de meses en los que la incertidumbre electoral afectó la demanda de dinero, la inflación retomaría su sendero descendente perforando decididamente el umbral del 2% mensual en el primer trimestre de 2026 y 1,5% mensual hacia fin del segundo.

Finalmente consideró que la inflación podría converger a la zona del 1,0% mensual hacia fin de año cerrando el 2026 en torno al 20%.

“Este sendero de desinflación permitiría que hacia el segundo trimestre de 2026 el techo de la banda cambiaria pueda comenzar a depreciarse en términos reales, lo que junto con la estabilidad que proyectamos para el tipo de cambio real permitiría que gradualmente las valuaciones vayan alejándose del techo. Las tasas de interés nominales irían acompañando el descenso de la nominalidad, apenas cayendo muy gradualmente en términos reales respecto de los niveles actuales”, detalló Yarde Buller.

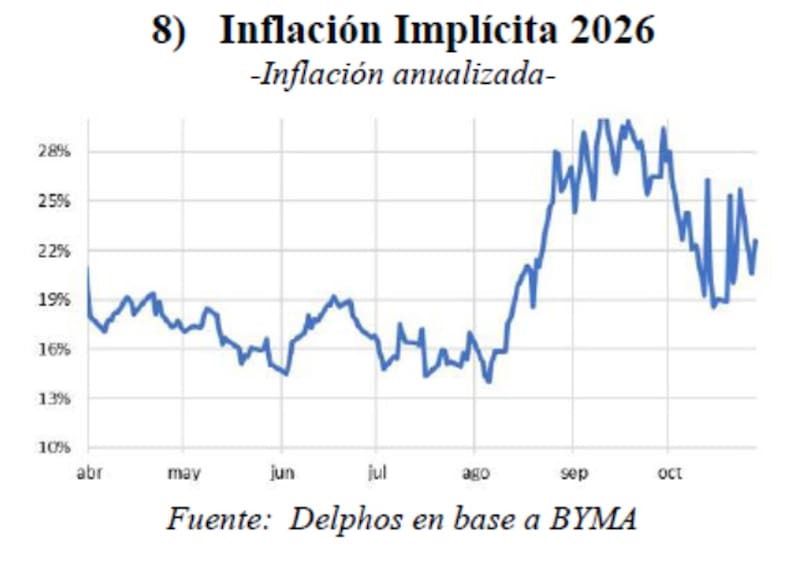

Los analistas de Delphos Investments detallaron que la tasa de interés del 23% se encuentra implícita en los bonos en pesos a largo plazo.

“La inflación implícita histórica de 2026, que llegó a operar cerca de 14% anualizado cuando se emitieron los BONTE, hoy se ubica en torno a 23% anual, reflejando un desfasaje entre las tasas reales y las nominales. Esto refuerza la tesis de estirar duration en los bonos a tasa fija”, dijeron.

Desinflación mensual en 2026

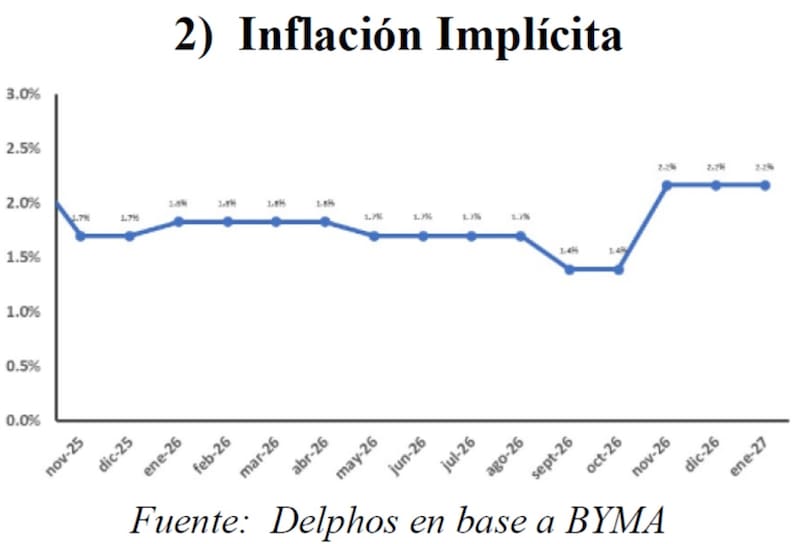

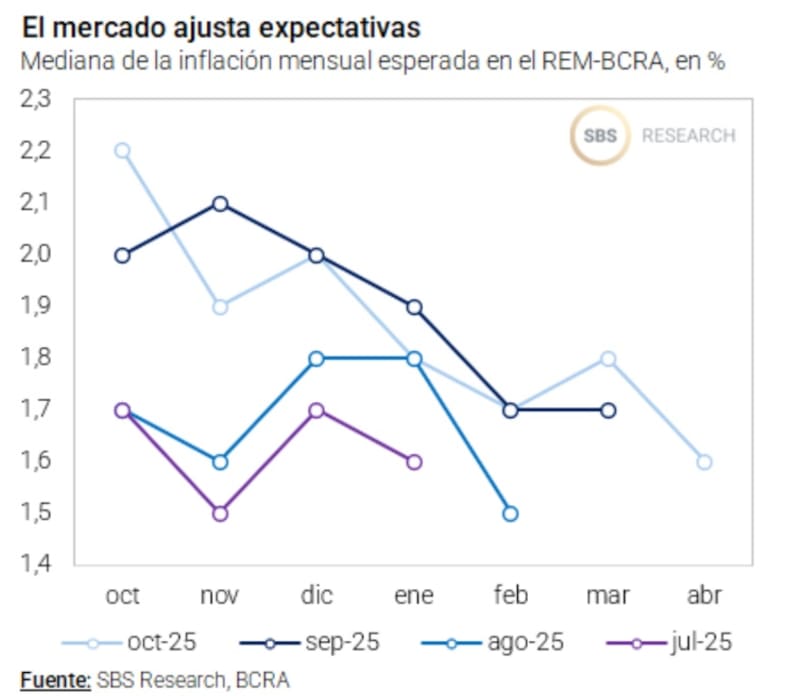

En términos de inflación implícita mensual en los próximos meses, el mercado espera una inflación del 1,7% para noviembre y diciembre.

Para los primeros cuatro meses del año, la inflación implícita es del 1,8% mensual, bajando al 1,7% entre mayo y agosto y cayendo al 1,4% entre septiembre y octubre de 2026.

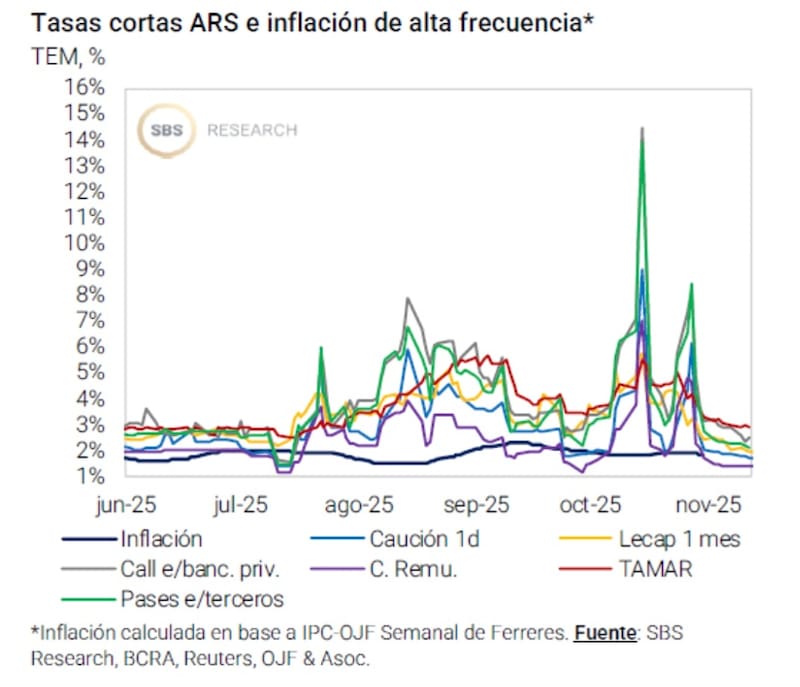

Juan Manuel Franco, economista jefe de Grupo SBS, detalló que, si bien aceleró nuevamente en octubre y volvió a superar el 2% mensual promedio móvil trimestral tanto a nivel general como núcleo, lo que quedó en evidencia trad dicho registro es que existó un bajo pass-through de la suba del dólar en los últimos meses.

“Mirando el promedio móvil semestral, vemos una inflación general y núcleo corriendo al 1,9% mensual con un dólar mayorista promediando 3,6% mensual en igual período”, destacó Franco.

Hacia adelante, Franco resaltó que los desafíos en materia de inflación persisten y ve en el orden fiscal-monetario la clave al mediano plazo, añadiendo que dar más claridad al esquema monetario es clave para acotar la volatilidad.

“Deberá tenerse presente que, si la acumulación de reservas presiona sobre tipo de cambio de alguna forma, ya sea por un TCR algo mayor o por la remonetización de la economía (tanto vía compras de dólares como menor apretón monetario via menos encajes, por ejemplo), el proceso de desinflación podría ser más lento”, indicó Franco.

Cuando se analiza la dinámica de desinflación establecida por el REM, también se ve un proceso bajista en los precios.

El REM espera una inflación del 1,9% en noviembre y del 2% en diciembre.

Mirando a los próximos meses, el REM espera 1,8% en enero, 1,7% en febrero, 1,8% en marzo y 1,6% en abril.

Es decir, también vislumbra un descenso en la inflación, contemplando que el ultimo registro fue 2,3%.

Inversiones en pesos

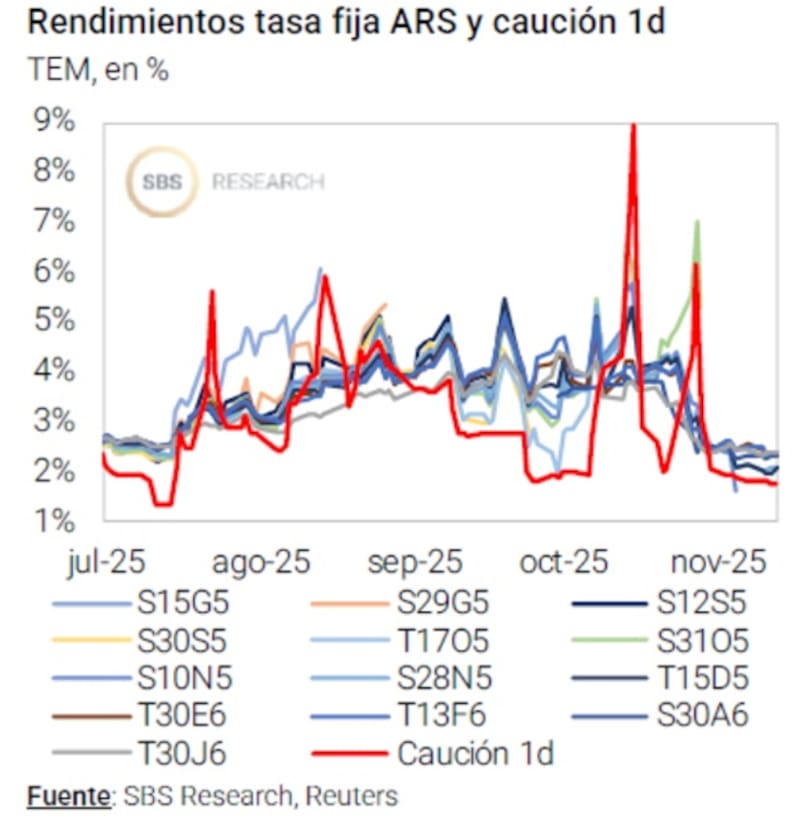

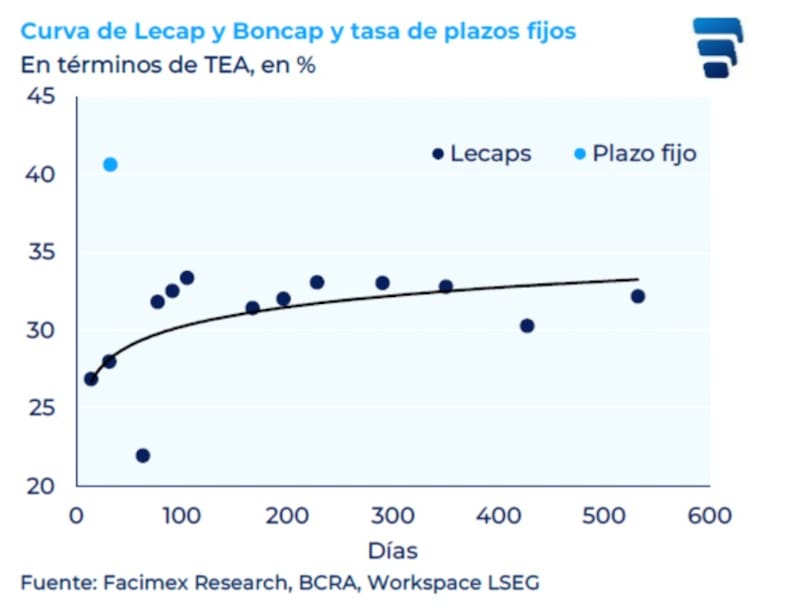

Las curvas de bonos en pesos mostraron una importante compresión de tasas, reflejando una mejora en las expectativas y que el mercado también ve (y exige) una menor nominalidad hacia adelante.

Así, actualmente la curva a tasa fija opera con tasas efectivas mensuales del 30% en el tramo mas corto y del 33% en promedio en los tramos medios y largos.

Esto hace que las tasas de los títulos a tasa fija se encuentren operando por encima de las expectativas inflacionarias.

En términos de tasa de interés efectiva mensual, la curva se encuentra plana en niveles de 2,4%.

Así, la curva de Lecap dejó de tener pendiente negativa y pasó a operar con tasas más normales, habiendo alcanzado picos de tasas cercanos al 6% mensual antes de las elecciones.

Dado este nivel de tasa, y contemplando las expectativas, los analistas buscan oportunidades en los títulos en moneda local.

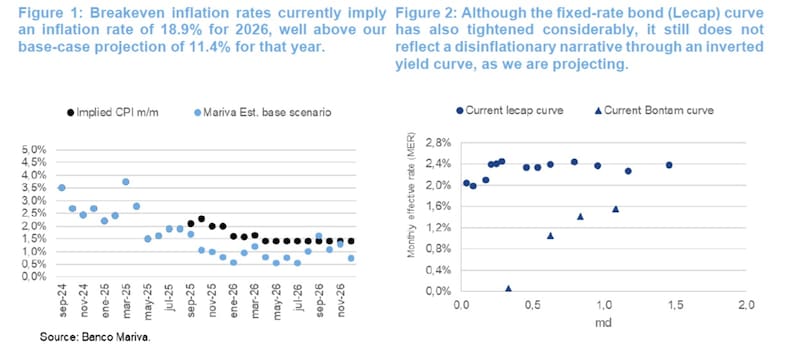

Los analistas de Research Mariva detallaron que, en las últimas semanas, a medida que los riesgos políticos han disminuido considerablemente, la curva de rendimientos de los bonos de tasa fija (Lecap) se ha estrechado significativamente.

Sin embargo, consideraron que aún no refleja una narrativa des inflacionaria a través de una curva de rendimientos invertida, tal como proyectan desde la compañía.

“La curva Lecap se mantiene plana, con rendimientos que oscilan entre el 2% mensual y el 2,4%. Las tasas de inflación de equilibrio actuales implican una tasa de inflación del 18,9% para 2026, muy por encima de nuestra proyección base del 11,4% para ese año”, detallaron.

En este contexto, desde Research Mariva estimaron que los bonos Lecap son más atractivos que los bonos vinculados a CER.

Asimismo, consideran que los bonos Bontam (bonos duales) son más atractivos que el extremo largo de la curva Lecap.

“Esperamos que el gobierno continúe manteniendo tasas de interés reales positivas. Nuestras proyecciones apuntan a una disminución de la tasa anual nominal TAMAR del 35% actual a alrededor del 20% para finales de 2026. Bajo este escenario, vemos a TTJ26 como la oportunidad más atractiva”, indicaron desde Research Mariva.

Lisandro Meroi, Research Analyst de TSA Bursátil, consideró que el camino de desaceleración será gradual ya bien entrado 2026, con números que permanecen a priori todavía lejos del +1%.

“Hoy el mercado parece operar con implícitas muy cercanas a las proyecciones privadas, dejando oportunidad de posicionamiento en CER para quienes mantengan dudas sobre la velocidad a la cual caerá la inflación. Para aquellos inversores que puedan extender duration, la recomendación pasa por incorporar títulos más largos y “asegurar” tasa, con expectativas de seguir un sendero a la baja”, indicó Meroi.

Sigue el apetito por los CER

Desde el resultado de las elecciones se evidenció un proceso de normalización de las curvas tanto en pesos como en dólares.

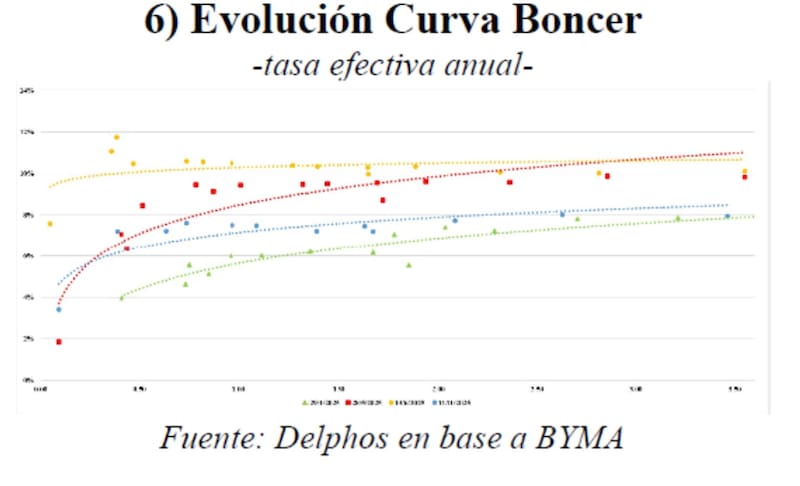

La curva CER operaba antes de las elecciones con niveles de tasa de interés en niveles de 15% a 20% de tasa real.

Luego de las elecciones, la cual dio una fuerte señal de confianza al mercado gracias a la victoria del oficialismo, la curva CER se desplazó notablemente hacia abajo y la curva logró tener pendiente apenas positiva.

Hoy la curva rinde en niveles de 9% en la mayoría de los tramos, lo cual representa una mejora tanto en cuanto al nivel como en cuanto a la forma de esta.

Los analistas ven valor en la curva CER a pesar por dos motivos.

En primer lugar, porque se espera un rebote inflacionario en el margen de corto plazo, lo cual los CER ofrecen una mayor protección que otros títulos, dado incluso la compresión de tasas que se evidencio recientemente.

Por otro lado, el mercado se prepara para que el Gobierno comience a comprar dólares y para ello deberá emitir pesos.

Esa emisión de pesos se dará solo si crece la demanda de dinero y si bien dicho escenario podría no ser inflacionario (debido a la mayor demanda de pesos), los riesgos inflacionarios se mantienen sesgados al alza.

Los analistas de Adcap Grupo Financiero explicaron que actualmente estamos frente a una macro más normalizada, luego de las elecciones.

“Las proyecciones para el crecimiento, la inflación, el tipo de cambio y las tasas de interés parecen más equilibradas que en semanas anteriores. Sin embargo, la consolidación del “buen” equilibrio dependerá en última instancia de la coherencia de la política económica y de la rapidez con que se eliminen las distorsiones restantes en la economía real”, dijeron.

Bajo este escenario, desde Adcap Grupo Financiero ven valor en posiciones en pesos.

“Una vez superado el riesgo electoral y en un contexto de mayor confianza, la menor volatilidad cambiaria ofrece un entorno propicio para el carry trade mediante bonos en pesos, reduciendo los riesgos extremos. Esperamos que los bonos en pesos superen el rendimiento de los bonos en moneda dura entre un 7% y un 18% hasta junio de 2026”, resaltaron.

Con relación al posicionamiento, desde Adcap Grupo Financiero favorecen bonos CER, aunque buscando tramos medios y largos.

“Dado que el mercado continúa posicionado en bonos de duración más corta, creemos que los de plazo más largo aún tienen margen para seguir superando. Favorecemos los bonos ajustados por inflación, ya que las expectativas de breakeven podrían ser demasiado optimistas, al suponer que la inflación caerá por debajo del 2% demasiado pronto. Por ello, recomendamos posicionarse en el extremo largo de la curva, como los Boncer TZXD6 y TZXD7”, sostuvieron.

Dante Ruggieri, socio de AT Inversiones ve conveniente posicionarse en bonos CER dado que espera un registro mensual por encima de los meses previos.

“El dato de inflación podría venir unas décimas más arriba que en los últimos meses, principalmente por la incertidumbre y ruido político que hubo previa a las elecciones. Por esto, me inclino por la parte corta de la curva CER”, resaltó Ruggieri.

En relación al posicionamiento, Ruggieri prefiere los títulos del tramo medio de la curva CER, en particular el TZXM26.

“El vehículo que elegiría sería el TZXM6 que hoy se ubica con un rendimiento en torno al 9.3% más CER. Para el mismo plazo en lo respecta a tasa fija nos encontramos con tasas efectivas mensuales en torno al 2.2%, por esto mismo, me parece una mejor alternativa ir al CER por sobre tasa fija”, detalló.

Finalmente, desde Sailing Inversiones agregaron que y los break-even de la curva CER se encuentran hoy convergiendo hacia las estimaciones del REM, lo que sugiere que el mercado ya descuenta un sendero de desinflación gradual de cara a los próximos meses.

“El reacomodamiento post-electoral, una menor volatilidad del tipo de cambio y la normalización de la cadena de pagos están aportando mayor estabilidad nominal en el margen”, detallaron.

Desde el lado de las inversiones, los analistas de Sailing Inversiones entienden que la curva CER continúa siendo atractiva, poniendo más el foco en los tramos medios y largos.

“Vemos valor en los CER, aunque es cierto que gran parte del tramo corto ya comprimió rendimientos y dejó de ofrecer tasas reales de dos dígitos. La oportunidad hoy se encuentra en la parte media y larga, donde aún observamos yields reales positivos y espacio para compresión adicional si se confirma el proceso de desinflación. Nuestros top pick son TZX28 (8.3% TEA) Y duration de 2,4”, afirmaron.