Fuente: Shutterstock

Todos los tramos de la curva soberana argentina abren al alza.

El mercado intenta recuperar parcialmente las pérdidas sufridas en las últimas jornadas.

La atención se centra en uno de los bonos más largos dentro de la curva soberana argentina

Los bonos argentinos inician el martes con ganancias. El Global 2029 sube 2,3%, seguido por el Global 2030 que avanza 2,7%.

En el tramo medio de la curva, los Globales a 2035 y 2038 suben 3,2% y 2,6% respectivamente.

Finalmente, la deuda del tramo largo exhibe subas de 2,6% y 2,8% respectivamente.

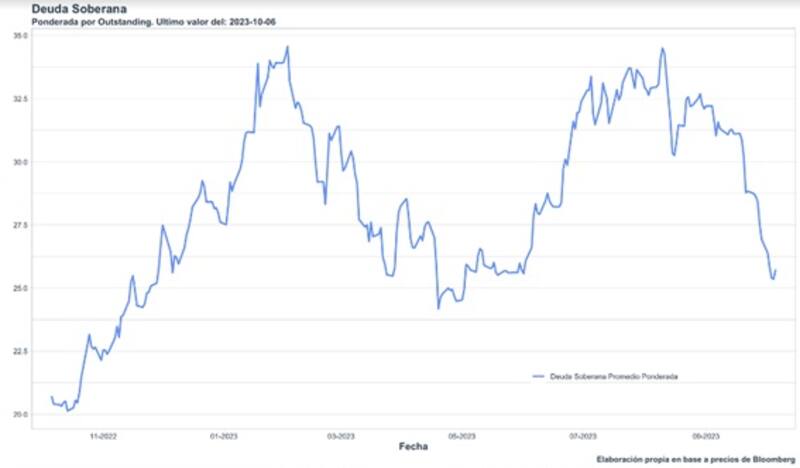

El rebote de hoy sirve para que la renta fija local pueda recuperar parte de las ultimas bajas sufridas desde las PASO hasta la actualidad.

Desde el máximo de agosto hasta los valores actuales, los bonos han perdido 22% en promedio y actualmente rebotan luego de haber alcanzado mínimos desde mayo pasado.

Con la última caída, los bonos han incorporado escenarios negativos sobre el futuro de la macro local, a medida que Javier Milei creció en las encuestas luego del sorpresivo resultado que obtuvo en las PASO.

El mercado sigue bajo tensión en un escenario de aceleración en las variables nominales, con la inflación y la suba de los dólares financieros en el centro de la escena.

Los analistas de Cohen afirmaron que a dos semanas para la primera vuelta, la tensión aumenta.

"Entre el plan "platita" lanzado por el ministro-candidato Massa y el plan de dolarización en un eventual gobierno de Milei, aumentan el riesgo y las necesidades de cobertura cambiaria. El riesgo de una transición desordenada se eleva, la volatilidad se dispara y esto impulsa los dólares financieros y al riesgo país que alcanzan máximos", detallaron.

Además, advirtieron que "el aumento del riesgo de la transición se aprecia en la dinámica de los precios de los activos que desde las PASO acumulan una importante caída, pero no en el nivel que aún no tiene implícitos escenarios disruptivos".

Los analistas de Portfolio Personal Inversiones agregaron que el comportamiento de la deuda en las últimas semanas se dio en un contexto desfavorable para la deuda emergente en general.

Sin embargo, también remarcaron que la deuda soberana argentina tuvo una performance más débil a la observada en países comparables, indicando que la tónica negativa no puede explicarse únicamente por factores internacionales, sino que componentes idiosincráticos afectan la dinámica.

"La incertidumbre parece estar apoderándose de los inversores, en un contexto en que la precepción del riesgo de crédito argentino para 2024 va en aumento", advirtieron.

La fuerte caída de la deuda en las últimas jornadas y el rebote reciente en los instrumentos de renta fija el martes, abre la duda de si esta corrección podría funcionar como una oportunidad de compra.

La incertidumbre es elevada y el inversor deberá afrontar un elevado nivel de volatilidad, sin embargo, el potencial de recuperación también podría ser interesante.

De intentar regresar a los máximos de julio pasado, los bonos podrían subir hasta 33% desde los valores actuales.

Adrián Yarde Buller, economista jefe y estratega de Facimex Valores, explicó que la estrategia de inversión en renta fija en dólares aplicada desde la compañía se mantiene defensiva, priorizando las bajas paridades del crédito soberano.

"Mantenemos exposición por 60% de la cartera en soberanos, 20% en provinciales y 20% en corporativos. El alto grado de exposición al soberano se justifica por la fuerte compresión de los créditos provinciales y corporativos, bajo la premisa de que la curva soberana refleja mejor el balance de riesgos alrededor del escenario y es la que tiene mayor potencial de compresión en un escenario positivo de mediano plazo", detalló.

En ese sentido, y bajo la idea de canalizar el posicionamiento en soberanos, entre los Globales destacan al GD41 como el instrumento más atractivo.

"Por su estructura y mayores protecciones legales, sería el menos golpeado de la curva ante un escenario negativo como podría ser un retorno a los niveles de junio-julio 2022. Al mismo tiempo, su potencial alcista en escenarios positivos está entre los mayores de la curva a lo largo de distintos escenarios", comentó.

Por otro lado, para los inversores buscando algo más de riesgo en Globales, desde Facimex Valores encuentran valor en GD29.

"El Global 2029 es el más expuesto ante escenarios negativos pero siendo el de mayor potencial alcista en un escenario de normalización de la curva. No obstante, para este tipo de estrategias preferimos AL30 a pesar de no contar con la misma protección que los Globales. Las valuaciones muestran un excesivo spread por legislación, con el GD30 cerrando ayer 20,95% por encima del AL30, considerando precios Euroclear", detalló.

Juan Manuel Franco, economista jefe de Grupo SBS, también señaló que el escenario global le ha jugado una mala pasada a los bonos argentinos.

"El contexto actual viene marcado por un alto grado de incertidumbre ante el evento electoral en el marco de una economía con múltiples desequilibrios macro que exacerban la nominalidad. Como si esto fuera poco, el contexto externo también se muestra volátil, con una tasa americana 10 años superando niveles previos a la crisis de 2007 y 2008, presionando sobre los activos de riesgo internacionales", detalló.

Pese a este contexto, el analista ve valor en la deuda argentina, en particular en el GD41.

"Si bien reconocemos que el corto plazo estará marcado por la incertidumbre y preferimos cautela. Mantenemos un view constructivo para el mediano plazo, tanto para Globales. En ese sentido, creemos que, de posicionarse en estos tipos de activos, preferimos GD41 en Globales. Mirando al mediano plazo, sí nos gusta una cartera diversificada de Globales, ponderando algo más el GD30 ante nuestro view de que los pagos de amortizaciones de julio de 2024 se realizarán", explicó Franco.

Medido en términos relativos, el spread de tasa entre el GD41 versus el GD30, muestra que este último se encuentra caro con relación al primero.

Dicho de otra manera, el GD41 podría mostrarse sobre castigado dentro de la baja actual.

Además, y en ese mismo sentido, en términos de spread por legislación entre el GD41 y el AL41 evidencia que la deuda de ley NY luce más atractiva respecto de los bonos de ley local.

Los analistas de Banco Galicia señalaron que se observa que en los últimos meses se ha profundizado la diferencia entre las cotizaciones de los bonos soberanos en dólares GD30 y GD41.

En ese sentido, en un informe envíado la semana pasada señalaron que ven oportunidades en el bono GD41.

"Actualmente, las paridades de estos dos bonos operan con un diferencial de 12,5 puntos porcentuales, el cual es virtualmente el máximo histórico entre ambos. Este mencionado diferencial representa una oportunidad de vender el bono GD30 y comprar el GD41", dijeron.

Finalmente, Florencia Calvente, head de research de Conosur Investments, se muestra con cautela sobre el GD41.

En ese sentido, Calvente señaló que hoy ve más valor en el GD30 y GD35. En particular con el GD41, Calvente dijo que le ve mayor valor para el corto que para el largo plazo.

"Creemos que en un escenario positivo a mediano-largo plazo para los bonos soberanos en dólares, el GD41 tiene menor upside que el resto de los bonos, por su TIR más baja en términos relativos. Por el contrario, si hubiera una reestructuración simétrica de deuda soberana en dos años, que no es nuestro escenario base, puede ser que sea el instrumento más beneficiado por su current yield más elevado", detalló.