En esta noticia

- Créditos UVA: qué es el UVA y cómo se ajusta

- Cuándo conviene sacar un Crédito UVA: la tasa real y el número que los bancos no te muestran

- El tipo de cambio y el metro cuadrado: las otras dos variables que hay que mirar

- La situación personal: por qué importa tanto como la macro para un crédito hipotecario

- El momento de entrada: cuántas UVAs podés comprar con tu sueldo

- Créditos hipotecarios UVA: qué tener en cuenta antes de firmar

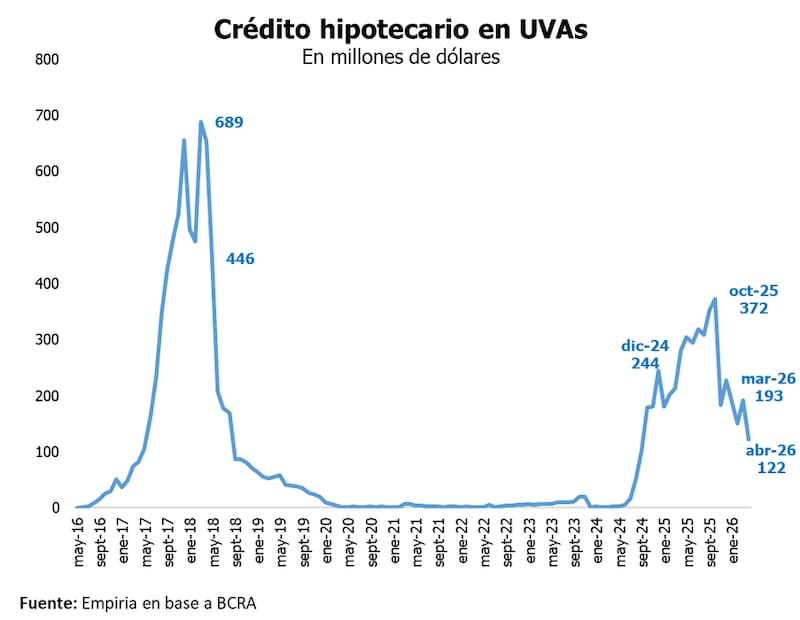

Desde que los créditos hipotecarios UVA volvieron al mercado con más fuerza en 2024 y 2025, este año la pregunta de si conviene entrar ahora o es mejor esperar, todavía resuena. La respuesta al pie es que depende de variables macroeconómicas, del momento del mercado y de la situación personal de cada uno. Pero, desglosemos cada aspecto.

Para responderla con mayor rigor, consultamos desde El Cronista tomamos la palabra de tres economistas, para que dieran su opinión sobre esta realidad del mercado crediticio y el mercado inmobiliario.

Créditos UVA: qué es el UVA y cómo se ajusta

El UVA es la Unidad de Valor Adquisitivo. Se trata de una unidad de medida que se actualiza diariamente según la inflación. Un crédito UVA es un préstamo en pesos que se ajusta por inflación más una tasa de interés fija. Eso significa que si la inflación sube, la deuda sube; si baja, la deuda crece menos.

El sistema se lanzó en 2016 como una solución para que los bancos pudieran ofrecer créditos hipotecarios a largo plazo, sin asumir el riesgo inflacionario. Además, podían ofrecer tasas reales bajas y cuotas que acompañaban el poder adquisitivo. El problema es que la práctica de los últimos años distó bastante de esa lógica inicial.

Cuándo conviene sacar un Crédito UVA: la tasa real y el número que los bancos no te muestran

Christian Buteler pone el foco en un dato que muchos tomadores de crédito pasan por alto, que es la tasa de interés real que se paga por encima del ajuste por inflación.

“Cuando salieron los créditos UVA en 2017 y 2018, era UVA más tres o cuatro puntos. Ahí podés entender que un crédito hipotecario a largo plazo tenga una tasa real del 3% o 4%. Yo creo que sería algo normal”, explica Buteler. El problema es que ya no existe ese punto de referencia

“Los últimos meses, el crédito UVA para hipotecario salió UVA más 8 o 9%. Es un montón. Para un crédito hipotecario a largo plazo, una tasa real de nueve puntos. Es una barbaridad", opinó.

Para dimensionarlo, Buteler propone una comparación internacional: “¿Cuánto te cobra un crédito hipotecario en Estados Unidos y cuál es la inflación allá? Restás eso y tenés más o menos la tasa real. Tenés un crédito que ronda el 6 o 7% con una inflación del 3%. Entonces tenés entre 3 y 4% de tasa real. Eso es lo que podés entender como lógico para este tipo de crédito a tan largo plazo y por montos grandes.”

La conclusión de Buteler es: “Para mí, para un crédito hipotecario, el 9% de tasa real es un montón, es muy caro. El problema es que cuando decís ‘¿contra qué lo comparo?’, no tenés contra qué compararlo. No tenés otras líneas de crédito, o sea, o es esto o nada.”

Pareciera ser entonces que para considerar el crédito hipotecario UVA, hay que tener en claro la ausencia de alternativas, ya que no es que el crédito sea bueno, es que es el único que existe. “Son créditos con tasas altas para ese modelo. Distinto si estuviéramos hablando de un crédito personal, que son montos más chicos, menos plazo, más riesgosos, no tienen una garantía real atrás. Ahí capaz hasta se puede justificar una tasa del 10%. Pero para un hipotecario es demasiado.”

El tipo de cambio y el metro cuadrado: las otras dos variables que hay que mirar

Por su parte Federico Rouco, economista y especialista en mercado inmobiliario y vivienda propone una mirada que debe estar separada por una dimensión macro y una personal, a la hora de elegir si conviene o no sacar un crédito.

En la parte macro, identifica tres variables que hay que analizar en simultáneo al momento de sacar el crédito. “La primera es la tasa de interés. Yo creo que hoy, si uno consigue un crédito entre el 6 y el 8 y pico por ciento, hasta el 9%, está bien. De ahí para abajo, mejor. El pelotón que existe hoy a nivel nacional va del 6 al 8 y medio, no hay créditos con tasas por debajo del 6 salvo cosas muy puntuales. Con esas tasas hay un punto a favor”, afirma Rouco.

La segunda variable es la relación entre el UVA y el dólar. “Te dan un crédito en pesos, con esos pesos vas y comprás dólares, y con esos dólares comprás metros cuadrados. Entonces hay un segundo punto que es a qué tipo de cambio estás comprando. Hoy la relación UVA-dólar está en el máximo histórico. Uno iría con sus UVAs a comprar un montón de dólares, cuando hay otros momentos del tiempo en que con sus UVAs compraba muy pocos”, explica.

La tercera variable es el valor del metro cuadrado. “Con esos dólares que compraste tenés que ir a comprar metros cuadrados. Con lo cual, uno debería ver el valor del inmueble que está pagando. Entonces hay que mirar las tres cosas a la vez: la tasa de interés, la relación entre el peso y el dólar, o el tipo de cambio real, y el valor del metro cuadrado.”

Por lo tanto, Rouco reconoce que anticipar hacia dónde van estas tres variables es difícil, pero sostiene que cada uno puede tener su propio análisis sobre la trayectoria del dólar y del mercado inmobiliario para tomar una mejor decisión

La situación personal: por qué importa tanto como la macro para un crédito hipotecario

Tanto Buteler, como Rouco y Tarallo coinciden en que el análisis macroeconómico es necesario, pero que con eso solo, no alcanza, ya que la situación personal de quien toma el crédito pesa tanto o más que el contexto general en el que se encuentra el país en relación a las tasas y al valor del dólar.

“La macro puede estar muy bien, pero si tu situación personal no va de la mano, estás en un problema. Lo mismo al revés: vos podés estar en un muy buen momento y que te cierre perfecto, pero la macro no, y aun así quizás tenga sentido, precisa Rouco.

“Para mí la inflación es una variable que está sobreestimada en este análisis. Es mucho más importante el salario real. Porque la inflación puede ser del 200%, del 400%, del 10%, pero el salario real puede caer igual”, sostiene.

Por último, sobre el salario real, Rouco afirma que es mucho más sectorial que la inflación: “La inflación es general, es nacional, uno no puede hacer nada contra eso. Pero alguien que está en el rubro textil es muy diferente a alguien que está en el rubro petrolero. La inflación es la misma, pero el ingreso no. Ahí está la diferencia clave”.

La edad y el momento de la carrera también entran en la ecuación. “Alguien de 28 años que está arrancando y todavía tiene proyección de carrera va a estar influenciado también por cómo le vaya a sí mismo, más allá de cómo le vaya al país. En cambio, alguien de 45 años que ya avanzó y lo que le queda es poco para crecer está mucho más determinado por lo que pasa a nivel nacional.”

En resúmen, antes de mirar la inflación o el dólar, hay que preguntarse: ¿En qué sector trabajás? ¿Cuánto margen de crecimiento salarial tenés por delante? ¿Tu ingreso es estable o volátil? ¿Podés absorber una suba de cuota sin comprometer el resto de tu presupuesto?

El momento de entrada: cuántas UVAs podés comprar con tu sueldo

Joaquín Tarallo, economista y CEO de Tarallo SA, analizó diez años de datos para responder la pregunta con números y se enfocó en ver cuántas UVAs podés “comprar” con tu sueldo en el momento en que sacás el crédito.

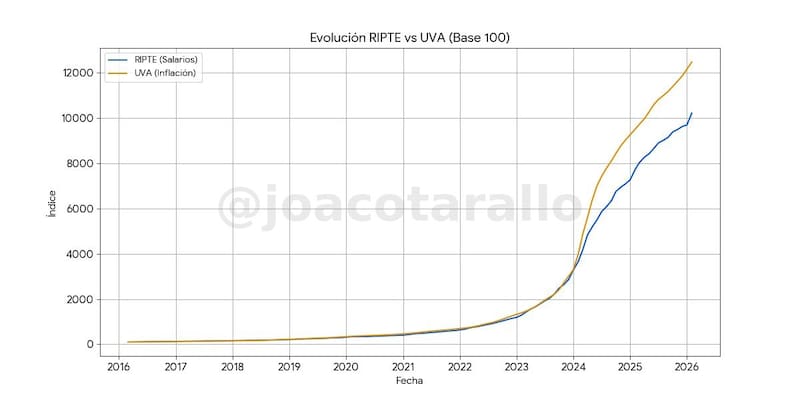

“Cuanto más alto ese número, más liviana arranca tu cuota”, explica Tarallo. “El mejor momento para entrar fue octubre de 2017: un sueldo promedio equivalía a 1.282 UVAs. El peor fue septiembre de 2024, con solo 945 UVAs por sueldo. Un 26% más de esfuerzo para la misma deuda. Hoy estamos en aproximadamente 989. Recuperando, pero todavía lejos del máximo”, compartió en un gráfico.

Arrancar con más UVAs por sueldo significa que la cuota inicial pesa menos sobre el ingreso mensual, lo que da más margen para absorber eventuales deterioros del salario real u otros imprevistos.

Tarallo también desmitifica la sensación frecuente de que “la deuda no se termina de pagar nunca”. “Desde 2018, la inflación acumulada le viene ganando a los salarios. En base 100 desde 2016, los sueldos subieron aproximadamente 10.200% y el UVA, alrededor de 12.400%. Esa brecha es real, pero viene achicándose desde principios de 2025″, explicó.

Para saber si conviene o no sacar hoy un crédito UVA, Tarallo creó una calculadora en un Excel que permite simular las condiciones del préstamo arrancando en cualquier fecha de los últimos diez años, ingresando monto y tasa para ver “la película completa” que abarca cuota en UVAs y en pesos, relación cuota/sueldo y cómo fue la amortización real.

Link para la calculadora que muestra la cuota en UVAs/pesos, en relación con la cuota/sueldo y cómo fue la amortización real del crédito

Créditos hipotecarios UVA: qué tener en cuenta antes de firmar

Los especialistas 3 especialistas recomiendan revisar antes de tomar un crédito UVA:

La tasa real: Buscar créditos con tasas por debajo del 8,5%. Por encima de eso, el costo financiero es elevado. Comparar entre bancos públicos y privados, ya que las diferencias pueden ser significativas.

Cuántas UVAs equivale tu sueldo: usar la métrica de Tarallo de dividir tu ingreso neto por el valor del UVA del día. Cuanto más alto ese número, más liviana arranca la cuota y más margen hay para absorber fluctuaciones.

Tipo de cambio real y el valor del metro cuadrado: Hoy la relación UVA-dólar está en máximos históricos, lo que juega a favor del tomador del crédito. Pero el valor del metro cuadrado también subió, lo que puede compensar parte de esa ventaja. Por lo tanto, hay que evaluar ambas cosas juntas.

Relación cuota/ingreso: la cuota inicial no debería superar el 25 o 30% del ingreso neto familiar. Recordar que la cuota va a ajustar por inflación, por lo que es clave tener margen.

Estabilidad y perspectiva del ingreso propio: un ingreso estable y con proyección de crecimiento real es el mejor seguro contra la volatilidad del UVA.