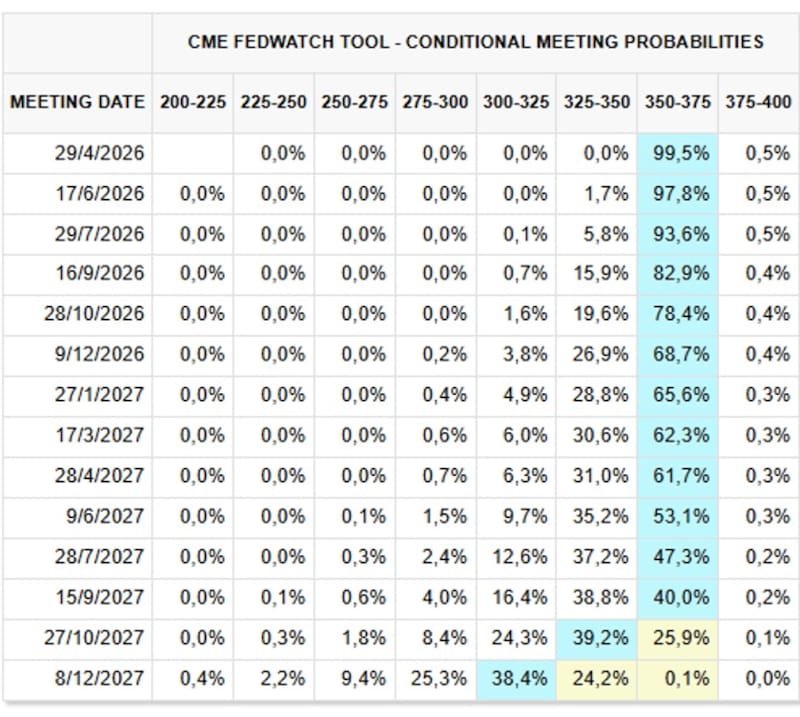

La probabilidad de que la tasa de la Fed se mantenga en el actual rango de 3,5% y 3,75% es del 99,5%. El mercado no ve cambios en la tasa de interés de la Fed sino hasta fin de 2027.

Los cambios en la tasa de la Fed impactarán sobre los bonos a nivel global, incluidos la Argentina. Que implica la decisión de la Fed sobre los títulos de deuda locales.

Decisión de tasas

Esta semana se reúne la Reserva Federal y en la que se definirá si el Banco Central de EEUU mueve la tasa o si la deja sin cambios.

El mercado tiene incorporado una expectativa de dejar sin cambios la tasa en esta reunión ya que la probabilidad de que la misma se ubique en el actual rango de 3,5% y 3,75% es del 99,5%.

A su vez, mirando en las próximas reuniones, el mercado espera que la Fed siga dejando sin cambios la tasa el resto del año, e incluso en 2027.

Para la reunión de junio, el mercado espera que la Fed deje sin cambios la tasa con el 98% de probabilidad y de 93% de probabilidad en julio.

La probabilidad de dejar sin cambios la tasa se mantiene alta incluso hasta septiembre de 2027.

De esta manera, se conforma el escenario de tasas altas por más tiempo.

Las expectativas de tasas de interés giraron rápidamente este año a partir del estallido de la guerra en Medio Oriente que hizo disparar el precio del petróleo.

Con un avance de mas del 60% en el crudo, las expectativas inflacionarias también se dispararon, haciendo que la Fed encuentre menos argumentos para bajar la tasa y mas justificativos para mantener la tasa en los actuales niveles.

Juan Manuel Franco, economista jefe de Grupo SBS, señaló que, a la espera de la reunión del FOMC de la Fed del miércoles, el mercado no descuenta un recorte.

A la vez destaca que, para todo 2026, el mercado apenas descuenta un 35% de probabilidad de un único recorte de 25pbs en el año.

Según explica Franco, el giro hacia un sesgo mas contractivo en la política monetaria se da a partir de la presión inflacionaria esperada tras el aumento de los precios de commmodities tras el estallido de la guerra en Medio Oriente de hace casi dos meses, con la inflación breakeven a un año superando cómodamente el 3,2% anual, por encima del objetivo de la autoridad monetaria.

“Creemos que posiblemente este sea el escenario de persistir las presiones, aunque también debe considerarse la posibilidad de que, en caso de recrudecer el conflicto y pegar sobre la economía real, la Fed opte, aun con precios altos de energía, recortar tasa en caso de debilidad económica notoria”, dijo Franco.

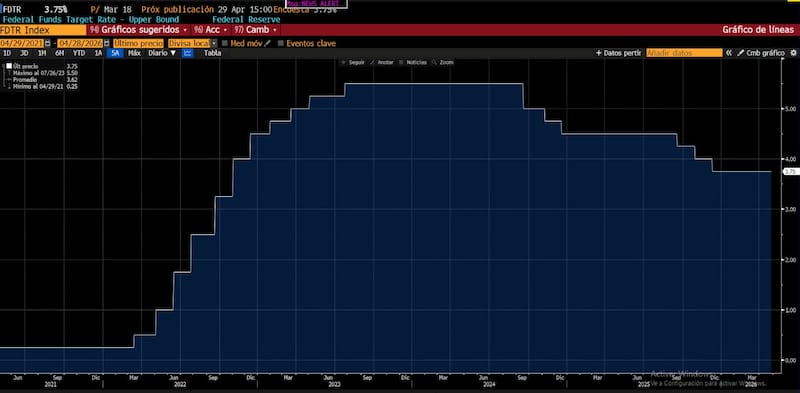

La Fed ha bajado la tasa de interés durante el año pasado, sin embargo, el proceso de relajamiento monetario encontró un freno abrupto a partir del estallido de la guerra.

Alejo Costa, jefe de estrategia de Max Capital, indicó que el mercado ve que la combinación de riesgos inflacionarios sumada a buenos resultados en los anuncios de ganancias hace que un corte de tasas no sea necesario, ni por el lado inflacionario, dado el riesgo por el impacto de la suba de combustibles, ni por el lado de la actividad, dado que los resultados de las compañías vienen siendo sólidos.

“En esa combinación, la expectativa de mantener tasas por un tiempo largo parece la opción más lógica, balanceando una expectativa de cortes de tasa para normalizar la política con riesgo a una suba si la inflación causada por el shock externo supera las expectativas”, detalló.

Por su parte, los analistas de Balanz coincidieron en que para la reunión de la Fed del miércoles existe un amplio consenso de que la tasa de política monetaria se va a mantener inalterada en 3.5-3.75%.

“Desde la reunión de marzo, la principal novedad fue el alto al fuego, pero la tensión no se termina de disipar. La curva de petróleo sigue marcadamente invertida con el primer futuro cerca de los u$s 95 dólares por barril y el de diciembre opera apenas por debajo de u$s 80. El mercado sigue sin incorporar ningún corte para este año y lo más probable es que el mensaje del miércoles sea de cautela ante el contexto incierto”, detallaron desde Balanz.

Impacto local

Las decisiones de tasa de interés de la Reserva Federal tienen un impacto directo en el mercado de bonos a nivel global, incluidos la Argentina.

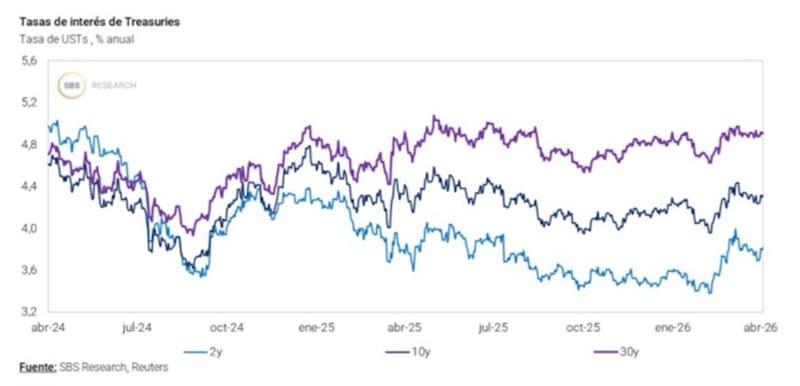

La expectativa de cambios en la tasa de interés se percibe directamente en la curva de bonos soberanos de EEUU, el cual funciona como referencia para el mercado de renta fija global.

Si el mercado tiene la expectativa de contar con una Fed más contractiva en su política monetaria las tasas de interés de los bonos del Tesoro mas cortos tienden a subir, mientras que, si se espera baja de tasas, dicho tramo de las tasas tiende a caer.

A su vez, si el mercado ve riesgos inflacionarios a mediano plazo, las tasas largas tienden a crecer, mientras que, si se espera baja en la inflación, los rendimientos mas largos tienden a caer.

Lo que hemos visto recientemente es un desplazamiento al alza en las tasas de EEUU justamente a causa de la expectantica de una Fed que deje la tasa en niveles altos por más tiempo.

Esto es clave para el mercado de bonos global ya que, si la tasa de los bonos del Tesoro de EEUU sube, lo que esta ocurriendo es una baja en dichos títulos, los cuales funcionan como referencia a nivel global, ejerciendo presión sobre el resto de las curvas a nivel internacional.

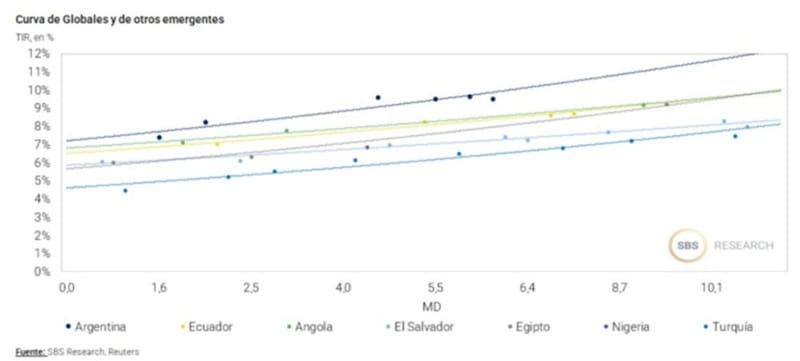

De esta manera, un contexto de tasas al alza puede implicar un riesgo para la deuda global incluida la emergente y la de Argentina.

En relación al impacto en Argentina, Franco indicó que el impacto local tiene una multiplicidad de variables.

“En cuanto a lo local, creemos que debe considerarse el mix de varias variables entre las que se destaca sí la tasa libre de riesgo, pero también los flujos netos de dólares y las expectativas políticas, que vendrán también influenciadas por la dinámica de la economía real y los salarios reales”, afirmó Franco.

Desde Balanz agregaron que si bien el escenario internacional es muy importante, en el caso de Argentina la dinámica de la curva soberana en dólares sigue también fuertemente vinculada a catalizadores locales.

“La acumulación de reservas, que se aceleró en las últimas semanas impulsada por la liquidación de emisiones corporativas y del agro, continúa siendo un factor relevante, junto con las perspectivas de financiamiento y eventuales mejoras en la calificación crediticia hacia niveles de B-. A su vez, el posicionamiento como exportador neto de petróleo le otorga a la Argentina cierto respaldo en un contexto global más volátil”, dijeron desde Balanz.

Mirando el perfil de deuda

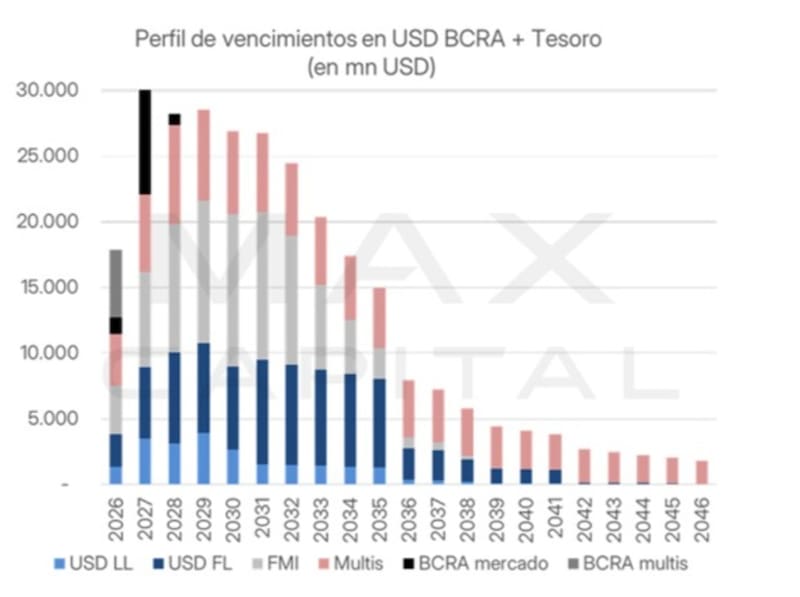

El hecho de que las tasas se mantengan altas por más tiempo a nivel global también implica un factor de riesgo para la Argentina ya que el país necesitará en algún momento volver a los mercados de deuda para hacer frente a sus compromisos de deuda.

La Argentina deberá hacer frente a u$s 17.000 millones de deuda este año con privados y organismos internacionales de crédito, saltando a u$s 30.000 millones en 2027 y manteniéndose entre u$s 20.000 a u$s 28.000 millones hasta 2034.

De esta manera, el Gobierno necesita encontrar formas de financiamiento en el mercado de capitales global, dependiendo de manera indirecta de la dinámica de tasas a nivel global.

La Argentina deberá hacer frente a u$s 17.000 millones de deuda este año con privados y organismos internacionales de crédito, saltando a u$s 30.000 millones en 2027 y manteniéndose entre u$s 20.000 a u$s 28.000 millones hasta 2034.

De esta manera, el Gobierno necesita encontrar formas de financiamiento en el mercado de capitales global, dependiendo de manera indirecta de la dinámica de tasas a nivel global.

Facundo Barrera, socio de Fincoach, coincidió en que el mercado no descuenta un recorte de tasas en la próxima reunión, marcado por un mix de variables económicas como las tensiones geopolíticas y una inflación que aún sigue por encima del objetivo de la Fed.

Desde el plano local, Barrera agrega que un escenario de tasas altas por más tiempo opera como un viento de frente, ya que encarece cualquier eventual acceso al mercado internacional para refinanciar deuda.

Sin embargo, advierte que el equipo económico ya fue claro en que no contempla esa vía en el corto plazo, dado que cuenta con alternativas de financiamiento locales (licitaciones de Bonares, garantías del Banco Mundial y el BID) a un costo inferior.

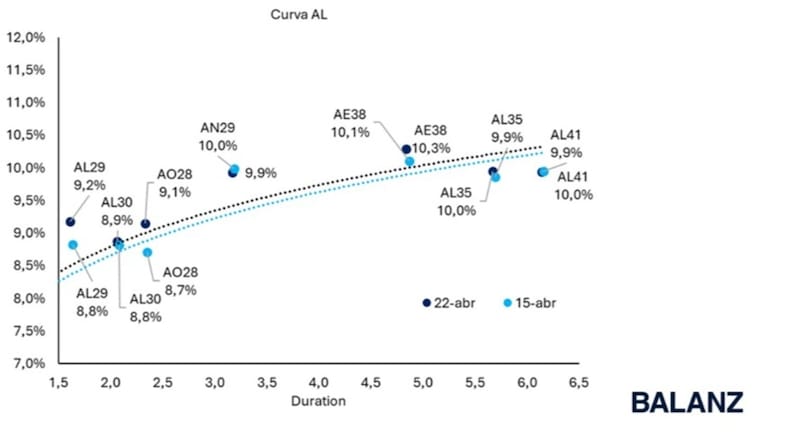

“Creemos que la no salida al mercado internacional ya se encuentra en precios, y que la decisión de la Fed (en línea con lo esperado) no debería tener un impacto negativo adicional sobre los bonos soberanos en dólares. Hacia delante vemos oportunidad en los soberanos como el AL35 con TIR del 10% donde apostamos a una compresión del riesgo país que permitirá que las tasas continúen bajando”, indicó.

Los analistas de Sailing Inversiones detallaron que la reunión de la Reserva Federal llega en un momento en el que el mercado ya dejó atrás la idea de una baja de tasas inminente.

“Hoy el escenario que domina es el de una Fed mucho más cauta, priorizando el combate contra una inflación que todavía no termina de ceder con claridad. En ese contexto, la expectativa principal no pasa tanto por un movimiento inmediato, sino por el mensaje: si la autoridad monetaria insiste con que las tasas seguirán elevadas por más tiempo, el mercado va a interpretar que el costo del dinero en Estados Unidos seguirá siendo un condicionante relevante para todos los activos financieros”, sostuvieron.

Para la Argentina, los analistas de Sailing Inversiones entienden que el escenario en el que la Fed no baja la tasa no es neutro.

“Un esquema de tasas altas por más tiempo en Estados Unidos suele traducirse en menor apetito por riesgo en los mercados emergentes, mayor selectividad por parte de los inversores y una referencia más exigente para cualquier activo en dólares. Aunque la dinámica local haya mejorado y el frente macro muestre señales más ordenadas, el contexto internacional puede poner un freno a una compresión demasiado rápida del riesgo país”, afirmó.

En el caso de los bonos en dólares, desde Sailing Inversiones agregaron que el impacto existe porque siguen siendo muy sensibles a la tasa norteamericana.

“Si los rendimientos de los Treasuries se mantienen altos, el margen para que los bonos soberanos argentinos sigan subiendo se vuelve más acotado, aun con una historia doméstica más constructiva”, indicaron desde Sailing.

En ese sentido, agregó que más que pensar en una caída abrupta por la Fed, lo que vemos es un mercado que probablemente avance con mayor prudencia.

“Los bonos pueden seguir sosteniéndose si la macro local acompaña, pero en un entorno externo más duro, con menos espacio para subas lineales y con una reacción más rápida ante cualquier ruido”, afirmaron desde Sailing Inversiones.