En esta noticia

El mercado transita su semana más exigente, podría decirse del año, con un punto de máxima tensión concentrado en un solo día: este “supermiércoles”.

En apenas horas, confluyen decisiones de política monetaria, datos macro y el grueso de los balances de las mayores compañías tecnológicas del mundo. Y es que lo que se define en esta sesión puede reordenar expectativas de tasas, crecimiento y valuaciones al mismo tiempo.

En el frente macro, la atención se concentra en los datos de inflación: el PCE, la medida preferida de la Reserva Federal (Fed) en Estados Unidos y el IPC en Europa.

En paralelo, la Fed y el Banco de Canadá definirán tasas en un entorno relativamente más holgado, favorecido por su perfil de exportadores de energía. En contraste, el jueves el Banco de Inglaterra y el Banco Central Europeo (BCE) llegan a sus decisiones con un trade-off más exigente entre inflación persistente y crecimiento débil.

Pero el corazón del “supermiércoles” está en los balances de las principales empresas tecnológicas del mundo. Hoy reportan Microsoft, Alphabet, Meta Platforms y Amazon; el jueves se suma Apple. En conjunto, estas compañías superan los u$s 16 billones de capitalización de mercado y explican cerca de una cuarta parte del S&P 500 y más del 40% del Nasdaq 100.

El problema es que llegan con la vara demasiado alta. Las valuaciones ya descuentan escenarios cercanos a la perfección, en un contexto donde el crecimiento es una condición necesaria para sostener múltiplos exigentes.

El foco estará en la monetización de la inteligencia artificial y, sobre todo, en el retorno de las inversiones productivas diferidas en el tiempo (CapEx). Y es que tras anuncios por más de u$s 610.000 millones en infraestructura, el mercado empieza a exigir ya muy por encima de ese nivel.

¿Qué esperar de los balances?

Desde IOL señalaron que las grandes tecnológicas llegan a esta cita con el mercado con un nivel de exigencia elevado, tanto por valuaciones como por el contexto macro. En ese marco, estos son los focos clave por compañía:

Para Microsoft (MSFT), que reporta al cierre, el mercado estará concentrado en el crecimiento de Azure. El consenso apunta a una expansión del 37,5%, aunque los analistas más optimistas la ubican cerca del 39%. La lectura fina pasará por cuánto de ese avance está directamente explicado por servicios vinculados a inteligencia artificial.

En el caso de Alphabet (GOOGL), también con resultados al cierre, el foco estará en la resiliencia del negocio de búsquedas frente al avance de la IA. Los inversores buscarán señales sobre si los “AI Overviews” impulsan la monetización publicitaria o si, por el contrario, comienzan a canibalizar ingresos. Con una valuación cercana a 20x, aparece como una de las compañías con mejor relación riesgo-retorno dentro del grupo, dijo el broker.

Para Meta Platforms (META), el eje estará puesto en la eficiencia del negocio publicitario. “Hoy es el caso más visible de monetización de IA aplicada a anuncios, aunque el riesgo está del lado del gasto: un aumento agresivo del CapEx por parte de Mark Zuckerberg podría ser penalizado por el mercado”, advirtieron.

En Amazon (AMZN), que también reporta el tras el campanazo de cierre, la atención estará en AWS. Tras un 2025 sólido, el mercado busca confirmar una aceleración por encima del 25%. Es, dentro del grupo, el activo con mayor potencial de re-rating si logra validar que el punto de inflexión en su negocio de nube es estructural.

Por último, Apple (AAPL) reporta el jueves al cierre con una vara particularmente alta. Con la acción cerca de máximos y una valuación en torno a 33x, el mercado necesita definiciones claras sobre la demanda de iPhone en China y el impacto potencial de “Apple Intelligence” en el ciclo de ventas.

El marco y lo que viene

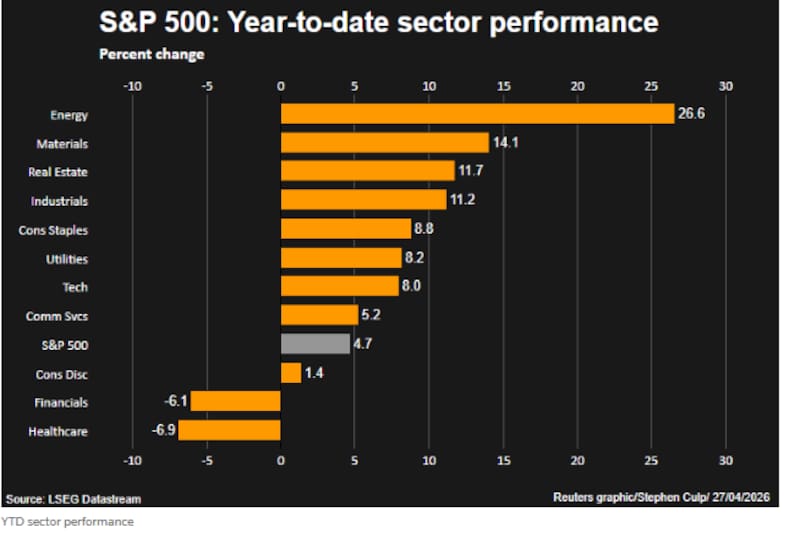

El telón de fondo no ayuda. Según IOL, el S&P 500 superó los 7000 puntos el 15 de abril, mientras que el Nasdaq 100 cotiza a unas 20,9 veces sus ganancias esperadas, por encima de sus promedios de cinco y 10 años. El VIX, en torno a 19,5, lo que sugiere que el mercado ya descontó parte del riesgo inmediato, pero no está en zona de complacencia.

Además, el sector tecnológico lidera el crecimiento esperado de ganancias para el primer trimestre de 2026, con una suba proyectada del 22,8% interanual para las “Magnificent 7”. Sin embargo, al excluir a Nvidia, ese crecimiento se reduce al 6,4%, por debajo del 10,1% esperado para el resto del índice.

En paralelo, la concentración de eventos macro en 48 horas con la decisión de la Fed, dato adelantado de PBI y Employment Cost Index, configura un escenario donde cualquier combinación de tasas altas con señales de desaceleración podría derivar en compresión de múltiplos para activos de crecimiento.

Al respecto, el asesor de inversiones, Gastón Lentini, dijo a El Cronista que la presentación de balances de este miércoles será clave, “no tanto por lo que ya ocurrió, sino por las señales hacia adelante. Estas compañías concentran el mayor nivel de inversión comprometida para los próximos años y, en ese sentido, el mercado mirará la guía más que los resultados”.

Para Lentini si alguno de estos gigantes tecnológicos sugiere una reducción en el ritmo de inversión, “el impacto puede ser significativo. No solo implicaría un ajuste en sus propias valuaciones, sino también un recorte más amplio en el mercado”, advirtió.

En particular, aseguró que una baja en el CapEx esperado podría arrastrar a todo el ecosistema vinculado con proveedores, infraestructura y cadena de valor, lo que amplificaría el efecto sobre los precios.