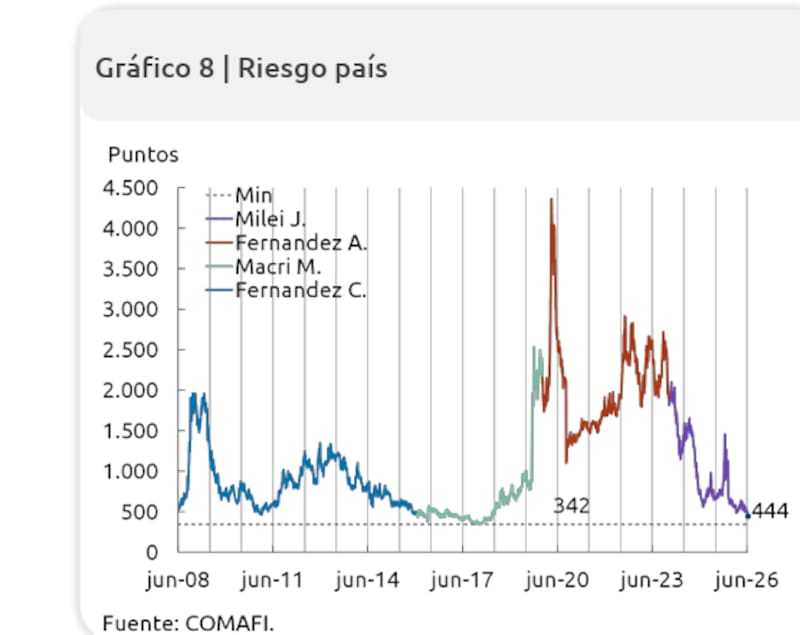

La fuerte baja del riesgo país volvió a colocar a la Argentina en una zona que no visitaba desde hace más de ocho años.

Tras la mejora de la calificación crediticia por parte de Standard & Poor’s, el indicador descendió hasta a el nivel más bajo de la era comandada por Javier Milei.

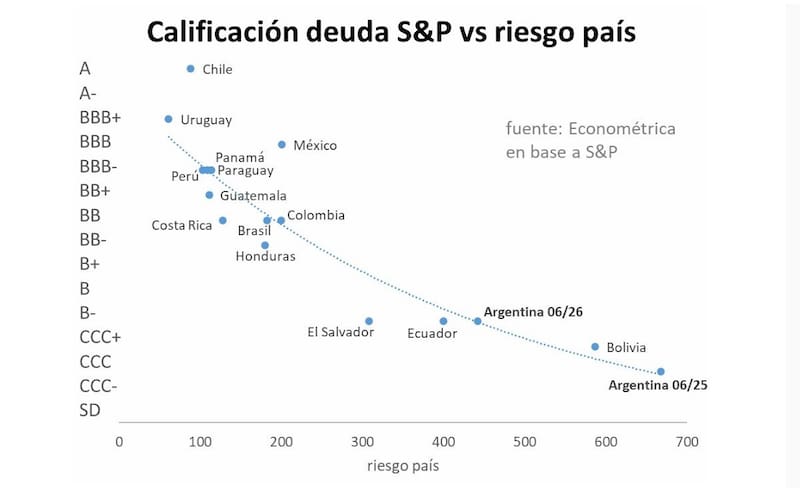

Para Econométrica, el dato no sólo refleja una mejora financiera, sino que además acerca al país a economías como Ecuador y El Salvador.

La consultora destacó que la reciente decisión de S&P de elevar la calificación de la deuda soberana argentina en moneda extranjera de CCC+ a B- tuvo un impacto inmediato sobre el mercado. La mejora se sumó al upgrade que había realizado Fitch semanas antes y alimentó las expectativas de una normalización gradual del acceso al financiamiento internacional.

Con una lectura cercana a los 430 puntos básicos, el mercado ya ubica al país mucho más cerca de economías como Ecuador y El Salvador que de los niveles de estrés financiero que exhibía en años anteriores.

Sin embargo, la convergencia todavía no está completa. Ecuador opera con un riesgo país de 378 puntos básicos, mientras que El Salvador lo hace en torno a los 292 puntos.

Esto significa que los inversores aún exigen una prima adicional para financiar a la Argentina, pese a que las tres economías comparten actualmente una calificación soberana similar dentro de la categoría B-.

La comparación también permite dimensionar el avance reciente. Mientras Bolivia exhibe un riesgo país de 541 puntos básicos, la Argentina ya se encuentra más de 100 puntos por debajo de ese nivel y cada vez más cerca del rango en el que se mueven otros emisores latinoamericanos de alto rendimiento.

¿Por qué es importante la comparación con Ecuador y El Salvador?

Cabe recordar que el riesgo país mide el sobrecosto que debe pagar una nación para endeudarse respecto de los bonos del Tesoro de Estados Unidos. Cuanto más alto es el indicador, mayor es la percepción de riesgo de incumplimiento por parte de los inversores.

Econométrica señala que, con la nueva calificación B-, Argentina quedó en una categoría similar a la de Ecuador y El Salvador, dos economías que actualmente exhiben riesgos país que oscilan entre los 300 y 400 puntos básicos, tal como se mencionó.

Si bien la diferencia todavía es relevante y la Argentina todavía opera por encima de esos niveles, el mercado comenzó a descontar una trayectoria de convergencia hacia los estándares de otros emisores de la región.

En contraste, la mayoría de los países latinoamericanos presentan riesgos país inferiores a los 200 puntos básicos, una brecha que todavía refleja el largo camino que le queda a la Argentina para recuperar plenamente la confianza financiera internacional.

Al respecto, Adrián Yarde Buller, estratega jefe de Facimex Valores, dijo a El Cronista que para la Argentina esa baja del riesgo país a niveles comparables es crucial, “ya que eventualmente necesitaremos reacceder al mercado global para refinanciar los vencimientos de capital y gradualmente reducir la exposición a crédito de organismos internacionales”.

Para el estratega, en estos niveles de riesgo país, “el soberano ya está en condiciones de financiarse en spreads similares a los que consiguió la Ciudad de Buenos Aires en su emisión 2033”, sentenció.

Y es que para Yarde Buller, la compresión del riesgo país “no es ni más ni menos que la consecuencia de resolver los históricos desequilibrios macro. Para consolidar esa compresión habrá que sostener el camino actual de equilibrio fiscal, recomposición de reservas y prudencia en el manejo de la política monetaria”, sentenció.

A mediano plazo lo más importante será ver que estas políticas se conviertan en un consenso entre los principales espacios políticos, “aunque esto no depende exclusivamente del equipo económico”, comentó.

Francisco Speroni, estratega en renta fija de Cohen Aliados Financieros, dijo a este medio que el riesgo país en mínimos es “muy positivo tanto en materia financiera como económica”.

Explicó que una menor tasa de descuento le da mayor valor a los activos locales, “lo cual eventualmente puede traducirse en mayor inversión”. Y por otro lado, aseguró que acerca a la Argentina a volver “a colocar deuda en el mercado internacional, ya que el costo descuento la deuda es menor”.

Para Speroni, esto seria un paso fundamental para despejar el perfil de vencimientos, que luce desafiante en 2027 y no depender de organismos multilaterales por ejemplo.

“Un próximo paso podría ser una primera colocación internacional. Esto le permitiría al país una compresión adicional e implicaría mayor acumulación de reservas”, sentenció.

En toda esta dinámica, advirtió Speroni, “Estados Unidos está firmando la paz con Irán y produciendo una caída en el precio del petróleo y consecuentemente una caída en la inflación esperada nos beneficia ya que se observa un relajamiento en la tasa libre de riesgo”, es decir, de los bonos del Tesoro estadounidense.

En tanto, Eric Ritondale, economista jefe de PUENTE, señaló que la consolidación del segundo upgrade de la deuda soberana argentina a la categoría B- generó una fuerte compresión de spreads, superior a los 60 puntos básicos.

Según explicó, esto dejó el diferencial de rendimiento frente a otros mercados emergentes en mínimos de la última década, en torno a los 250 puntos básicos.

Para el especialista, la combinación de una caída sostenida del riesgo país, el renovado interés de inversores institucionales y las recientes señales oficiales “vuelve a abrir una ventana estratégica para que el Tesoro evalúe un retorno a los mercados internacionales de crédito”.

En ese contexto, consideró que una eventual emisión de bonos soberanos durante el tercer trimestre del año aparece como una posibilidad cada vez más concreta.