La Administración Federal de Ingresos Públicos (AFIP), a través de la Dirección General de Aduana (DGA), que conduce Guillermo Michel, detectó 3376 casos de subfacturación de exportaciones en diversos rubros durante los primeros meses del 2023.

Frente a la extrema necesidad de ingresar divisas, mientras el dólar agro comienza a incentivar la liquidación de soja y productos de las economías regionales, la cartera de Economía continúa buscando alternativas para fortalecer las reservas del Banco Central.

Cuántas reservas se comprarán con el dólar agro, cuanto se emitirá y cómo impactará en los bonos

En ese contexto, la Aduana pone la mira sobre rubros que tienden hacia la subfacturación de exportaciones, una maniobra irregular que se expande en momentos de mayor brecha cambiaria.

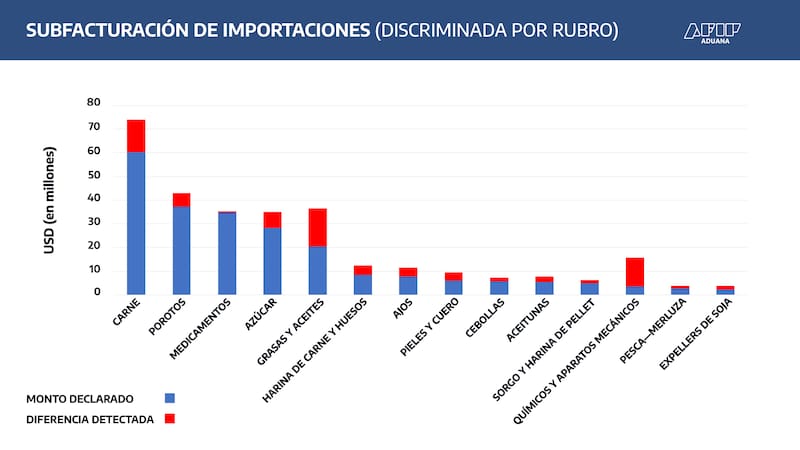

A partir del cruce de datos, los análisis de riesgo realizados durante 2023 permitieron detectar3376 casos de subfacturación por un monto que asciende a u$s 73.921.273,61 en exportaciones de carne, porotos, medicamentos, azúcar, grasas, aceites, harina de carne, huesos, pieles, cueros, ajos, cebollas, aceitunas, sorgo, harina de pellet, químicos, aparatos mecánicos, pesca, merluza y expellers de soja.

Para llegar a estos resultados la DGA diseñó una matriz de riesgo que le permite detectar operaciones irregulares que la oficina ha podido transformar en numerosas denuncias contenciosas -es decir, radicadas en sede administrativa- e incluso, penales -en el ámbito judicial.

Golpe a las reservas

Al evaluar el monto total de las operaciones que fueron cuestionadas, la Aduana informó que fueron declarados u$s 227.411.185,46, un dato que explica que cerca de 1 de cada 4 dólares de las maniobras estudiadas no ingresó a la Argentina en forma debida.

La mayor irregularidad corresponde al rubro grasas y aceites, que declaró 357 operaciones en un valor de u$s 20.359.934,05, pero a partir de análisis de bases de datos y cruces de información con otras aduanas del mundo, el organismo constató una diferencia de u$s 16.185.128,74, que explica una subfacturación del 44%.

Además, según la información oficial, la falta más grande en términos porcentuales corresponde al rubro comprendido por productos químicos y aparatos mecánicos que, registró 77% de subfacturación.

En este caso, se registraron 70 operaciones en un valor de u$s 3.565.752,80, mientras la facturación alcanzó a u$s 12.086.277,71.

Rasgos comunes

Los analistas de riesgo de la Aduana lograron constatar patrones de comportamiento que se replican de un operador a otro y que incluyen prácticas no deseadas como las triangulaciones nocivas y las ventas sucesivas fraudulentas.

Las operaciones tienden hacia la utilización de un único (o principal) cliente, con el objeto de simular una compraventa internacional triangulada para así justificar la sustancial diferencia entre los precios registrados en la Argentina y en los países de destino de las mercaderías.

Como resultado de estas maniobras las empresas liquidan una porción de divisas considerablemente menor.

A partir del análisis sistémico que realiza la Aduana se relebvaron los siguientes indicadores de riesgo:

- Intervención de un tercer operador carente de sustancia económica que, en la mayoría de los casos, resulta ser el único cliente del exportador argentino.

- Márgenes de las operaciones intermediarias sumamente desproporcionados respecto de las prácticas comerciales usuales.

- Precios de compraventa internacional divorciados de las tendencias del mercado, con diferencias sustanciales respecto de los valores observados en operaciones comparables -o incluso de los precios oficiales que establece el Estado argentino para exportaciones.

- Falta de declaración de vinculaciones entre las empresas intervinientes en la transacción

- Incapacidad de fundamentar la intervención de un tercer operador, habiendo antecedentes de ventas directas del operador argentino a los mismos clientes con los que, en un momento dado, comienza a operar en forma indirecta.

- Participación de exportadores que no cumplen con los requisitos de solvencia económica y, aun así, registran en el corto plazo operaciones por volúmenes y montos llamativos, que no se corresponden con su capacidad patrimonial.