Tras superar los compromisos de enero, el equipo que lidera Luis Caputo se enfoca en un cronograma de deuda que exige u$s 18.000 millones para 2026. Con el frente fiscal innegociable y la cosecha como único puente, el mercado debate si habrá nuevos incentivos para el campo o si la prioridad será la acumulación de reservas.

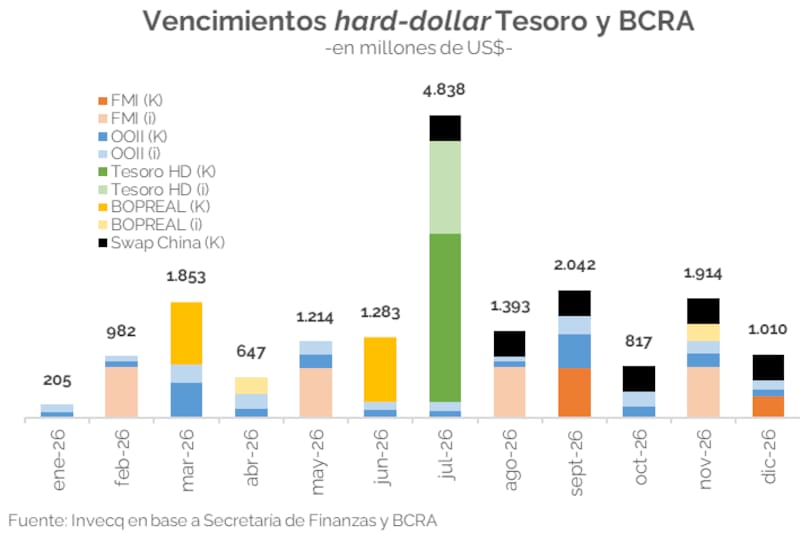

En el inicio de 2026 el cumplimiento de los vencimientos de enero despejó los riesgos de corto plazo, sin embargo, el “cuadro de fondo” permanece inalterado con un calendario cargado de exigencias que tocará su máximo en julio con un desembolso de u$s 4838 millones.

La magnitud del compromiso, en un contexto donde el margen de maniobra fiscal es prácticamente nulo, ha comenzado a tensar las expectativas de los agentes económicos, quienes observan con lupa la capacidad de acumulación de divisas del Banco Central (BCRA).

Calendario exigente

El país enfrenta compromisos totales en moneda extranjera por u$s 18.000 millones, calculó Invecq. El desglose de estas obligaciones revela una fuerte presión en un contexto donde el gobierno busca sostener la acumulación de reservas, clave en las metas con el Fondo Monetario Internacional (FMI).

“Está todo muy bien, se están reconstruyendo las reservas”, dijo Kristalina Georgieva ante la consulta sobre Argentina en el Foro Económico de Davos y puso el foco sobre un aspecto clave para el organismo.

Con el organismo internacional, el Tesoro debe cancelar u$s 4300 millones, aunque se prevén desembolsos por u$s 1900 millones, dejando un bache neto considerable. A esto se suman otros u$s 4600 millones que deben ser girados a diversas entidades de crédito.

Los Bonares y Globales demandarán u$s 4200 millones, de los cuales aproximadamente u$s 3.500 millones se encuentran en manos de acreedores privados, detalló Inveq y sumó u$s 2600 millones correspondientes al BOPREAL y, en términos teóricos, u$s 2500 millones del tramo activado del swap con China heredado de la gestión anterior.

En una proyección más amplia, la consultora MAP Latam elevó la cifra a los u$s 50.000 millones, al combinar la cuenta corriente, la cuenta capital y la meta de recomponer las reservas netas.

Las dos anclas

Pese a la montaña de deuda por vencer, el mercado no ha entrado en una fase de pánico, sin embargo, los analistas apuntan a dos “anclas” que pueden sostener o tensar el escenario.

Por un lado, el compromiso inquebrantable con el superávit financiero actúa como un escudo contra el riesgo de desvíos. La agenda “pro competitividad”, aunque carece todavía de reformas estructurales de gran profundidad, ha servido para mantener a raya el riesgo país y ofrecer previsibilidad al mercado.

A la par, la expectativa de un ingreso masivo de dólares por la campaña agrícola opera como el salvavidas necesario para atravesar el primer semestre.

Sin embargo, el éxito de esta estrategia depende de una condición sine qua non: rollear la deuda de julio, apuntaron desde MAP Latam. Alcanzar este paso es indispensable para evitar que la tensión se transforme en una crisis de confianza.

Existe, no obstante, el temor latente de repetir errores del pasado. La estacionalidad de los dólares del campo plantea una disyuntiva: ¿se permitirá una apreciación del tipo de cambio para anclar la inflación, o se priorizará el flujo para fortalecer las reservas del BCRA? Si se llega a junio “con lo justo” y se fuerza una baja del tipo de cambio real, el escenario podría tornarse negativo rápidamente.

El motor clave

En este tablero, el rol de la agroindustria es protagónico. Tras un 2025 donde el sector ingresó u$s 31.338 millones, el campo continúa liderando el ranking de generación de divisas.

Gustavo Idígoras, titular de CIARA-CEC, define la campaña actual como “exitosa y agresiva”. El trigo ha dado el puntapié inicial con 27 millones de toneladas producidas, de las cuales 17 millones tienen destino de exportación. “China aparece como un nuevo mercado estratégico”, señaló Idígoras, aportando una nota de optimismo, aunque aclaró que no hay garantías plenas de ventas para el cierre de 2026.

A pesar de los buenos pronósticos climáticos para la cosecha gruesa, el escenario no es perfecto: los precios internacionales no muestran señales de euforia y el tipo de cambio se mantiene estable, lo que reduce la rentabilidad de los productores.

¿Habrá un “Guiño”?

En el último tramo de 2025, el Gobierno realizó un “esfuerzo” fiscal eliminando retenciones, lo que permitió acelerar ventas de granos por u$s 7107 millones. Algunos productores esperan un nuevo “dulce” o incentivo entre abril y mayo que motive la liquidación y le permita al Gobierno mayor holgura antes de los grandes vencimientos de julio.

Sin embargo, desde la industria son cautos. “No vemos cambios en la estructura”, sentenció Idígoras. La meta de equilibrio fiscal es el dogma de la gestión Milei y, según el ejecutivo, “el Gobierno no tiene margen para un alivio” adicional en materia de derechos de exportación.

La apuesta de la agroindustria es que 2026 sea un año “normal”, sin los esquemas especiales (como los tipos de cambio diferenciales de años anteriores) que generaron distorsión en el mercado y hasta un llamado de atención por parte de Estados Unidos.

La tesis del campo apunta a que la economía ya no será “tan dependiente” de los commodities agrícolas, gracias a la acumulación de reservas que viene logrando el Gobierno y al aporte proyectado del sector petrolero y energético.

En 2025, las exportaciones de petróleo llegaron a u$s 11.086 millones, lo que representó un salto del 12,8%. Con importaciones en descenso (18%), la energía alcanzó un superávit de u$s 7815 millones.

Pese a que los logros de Vaca Muerta están redefiniendo el mapa de la economía en la Argentina, el complejo petrolero liquida a razón de u$s 900 millones por mes; esto explica que todavía el agro continúa como principal generador de divisas.

“Los principales motores de la actividad serían relativamente acotados, y estarán centrados en los sectores altamente competitivos de la economía argentina”, explicó Belén Olaiz, directora de Economía & Mercados de MAP.

El agro aparece como uno de los impulsores más claros, aseguró y explicó que “una buena cosecha, asociada a un clima más favorable y a una mejor perspectiva macro y tributaria para el sector, debería aportar volumen y algo de tracción desde el arranque del año, tanto a través de la producción primaria como del transporte, los servicios asociados y algunas manufacturas vinculadas”.

A la par energía y minería seguirán cumpliendo un rol central, dijo Olaiz y destacó la tracción obra asociada nuevas inversiones de gran escala.

En cambio, otros sectores como el comercio y la construcción mostrarían un avance, pero menos importante, ganando mayor tracción en el segundo semestre, una vez consolidada la estabilidad macro, y siempre que Argentina logre volver a operar como una economía “normal”.

En particular, la baja de la tasa de interés real y la recuperación del crédito aparecen como factores clave en estos casos.

Finalmente, la industria enfrenta desafíos más importantes, y será testigo de una gran heterogeneidad, mencionó Olaiz. Algunos rubros como el automotriz o el acero podrán adaptarse al nuevo marco de los negocios caracterizado por una economía más abierta y desregulada, mediante reducción de costos y mejoras de productividad. En cambio, otros como el textil, el calzado y los electrónicos deberán centrarse en buena medida en un modelo de comercialización, con menor incidencia de la producción local en las ventas.

El equipo económico se muestra confiado en que la disciplina fiscal y la producción récord en los principales drivers de la economía serán suficientes para saltar la valla de julio.

La pregunta que queda flotando es si la “normalidad” prometida alcanzará para seducir a un campo acostumbrado a “algo más”, o si la rigidez del programa terminará por tensar la cuerda más de lo previsto.