En esta noticia

La actividad económica mostró un freno en abril luego del fuerte rebote que había exhibido marzo, aunque distintas consultoras y relevamientos privados empiezan a detectar condiciones macroeconómicas que podrían habilitar una recuperación gradual de los sectores más rezagados de la economía, especialmente comercio e industria.

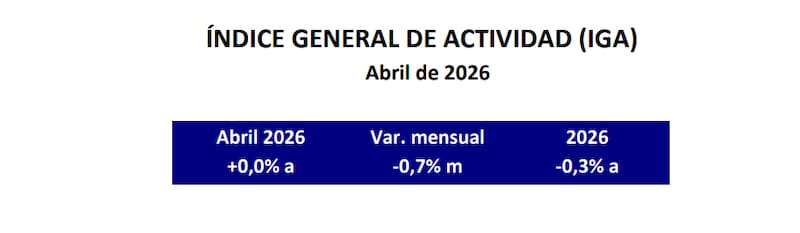

Esa es la principal conclusión que surge del último Índice General de Actividad (IGA) elaborado por Orlando J. Ferreres & Asociados, que estimó para abril una variación interanual nula de la actividad económica y una caída mensual desestacionalizada de 0,7%. El dato dejó al primer cuatrimestre con una baja acumulada de 0,3%.

El informe refleja una economía que continúa avanzando “a dos velocidades”: mientras sectores vinculados con energía, minería, agro y finanzas mantuvieron dinamismo, la industria manufacturera y el comercio siguieron entre las actividades más afectadas.

Sin embargo, el punto más relevante del trabajo aparece en las perspectivas hacia adelante. Allí, Ferreres sostiene que “deberíamos ver una paulatina mejora de los sectores más golpeados”, apoyada en una macroeconomía más estable y en la posibilidad de que la inflación retome una senda de desaceleración.

“Las condiciones macro han mejorado, y si la inflación retoma el proceso de desaceleración podríamos ver una mejora en ingresos de las familias y en la confianza de los consumidores, lo que, ayudado por el arrastre de los sectores dinámicos, debería permitir un cambio de tendencia en el comercio y la industria”, señaló el informe.

La visión introduce un matiz más optimista dentro de un escenario que, hasta ahora, venía marcado por la fuerte heterogeneidad sectorial y por la dificultad de que el crecimiento derrame hacia actividades más intensivas en empleo y consumo.

Un abril más flojo después del rebote de marzo

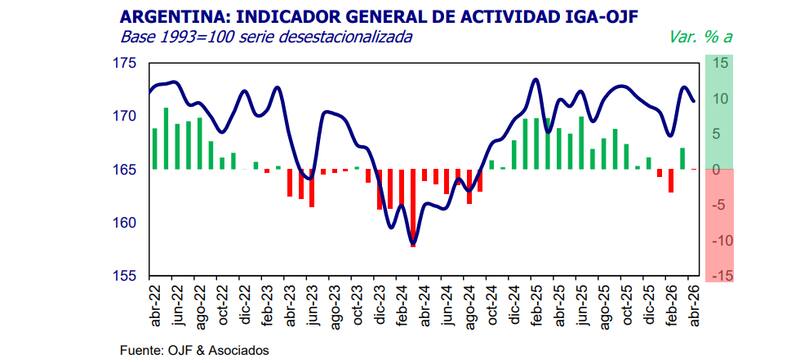

El freno de abril aparece luego del fuerte salto que había mostrado marzo. Según el EMAE publicado por el INDEC, la actividad económica creció 5,5% interanual en el tercer mes del año y avanzó 3,5% frente a febrero en la medición desestacionalizada.

Ese rebote estuvo impulsado principalmente por agro, minería e industria, en un contexto de recuperación de la cosecha y mejora en algunos indicadores fabriles.

Pero el propio Ferreres considera que la volatilidad mensual sigue siendo elevada. De hecho, el IGA mostró que la mejora de marzo fue parcialmente revertida en abril, con caídas mensuales en industria y desaceleración del agro.

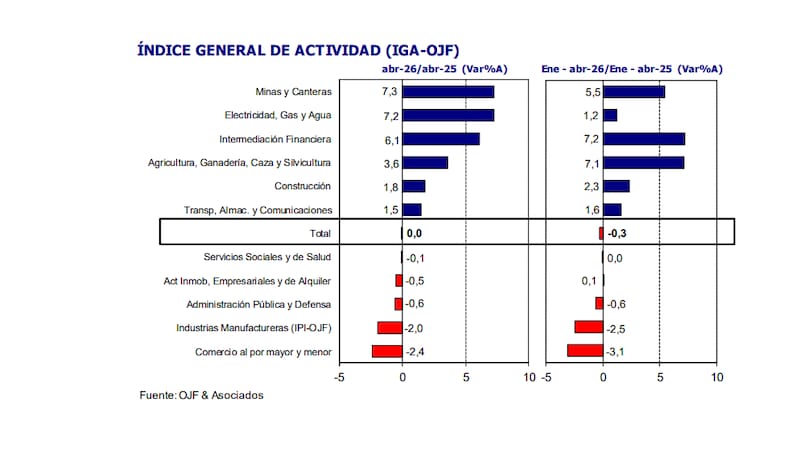

Dentro de los sectores más dinámicos del cuarto mes del año se destacaron, en el informe de Ferreres, Minas y Canteras, con un crecimiento interanual de 7,3%; Electricidad, gas y agua, con 7,2%; e Intermediación financiera, con 6,1%. Agricultura y ganadería avanzó 3,6%.

En cambio, la industria manufacturera cayó 2% interanual y acumuló una baja de 2,5% en el primer cuatrimestre. Comercio mostró una contracción de 2,4%, consolidándose entre los rubros más rezagados.

La producción automotriz volvió a exhibir una fuerte caída, con una baja de 17,5%, mientras que los despachos de cemento retrocedieron 13,1%.

El REM también prevé desaceleración en abril

El diagnóstico de Ferreres también dialoga con el último Relevamiento de Expectativas de Mercado (REM) del Banco Central, donde las consultoras privadas comenzaron a recortar sus proyecciones de crecimiento para 2026 tras un arranque de año más volátil. En el informe publicado en mayo, los analistas estimaron que el PBI crecerá 2,8% este año, medio punto menos que en el REM anterior.

Para el segundo trimestre —donde queda comprendido abril— el consenso del mercado proyectó una expansión desestacionalizada de 1%, aunque con una fuerte desaceleración respecto de las expectativas que existían a comienzos de año.

El REM también dejó otra señal que conecta con la lectura de Ferreres: las consultoras esperaban que la inflación vuelva a desacelerarse después del salto de marzo. El mercado proyectaba un IPC de 2,6% para abril (que se confirmó) y una trayectoria cercana al 2% mensual hacia el segundo semestre. Ese escenario es justamente el que algunas consultoras consideran necesario para que empiecen a recuperarse consumo, comercio e industria.

Además, el relevamiento del BCRA mantuvo como principales motores de la actividad al agro, la energía y la minería, sectores favorecidos por el ingreso de divisas, la cosecha gruesa y el dinamismo de Vaca Muerta.

Por su parte, la última Encuesta de Expectativas Macroeconómicas (EMEC) de El Cronista mostró que las consultoras prevían una inflación de 2,7% para abril, por debajo del 3,4% de marzo, y un sendero cercano al 2% mensual hacia el segundo semestre. Además, proyectaron un crecimiento económico cercano al 3% para 2026.

La gran duda: si el rebote llega al consumo

La principal incógnita sigue siendo si la mejora macro logrará trasladarse a los ingresos y al mercado interno.

En esa línea, un reciente informe de la consultora LCG advirtió que el crecimiento sigue siendo “heterogéneo” y con escaso derrame hacia variables sensibles como empleo y salarios.

La consultora señaló que los procesos de crecimiento sostenido “suelen tener otra morfología”: crecen la mayoría de los sectores, mejora el empleo y aparece un optimismo más generalizado. “Esto sólo está ocurriendo ahora en un puñado de sectores”, sostuvo.

LCG también remarcó que la recuperación de marzo no modificó demasiado sus estimaciones para el resto del año y advirtió que la demanda interna continúa condicionada por la pérdida de poder adquisitivo y el deterioro del crédito.

Otro informe reciente de la misma consultora mostró que la mora de las familias se disparó en el último año, en un contexto de caída de ingresos reales, aumento de tarifas y destrucción de empleo formal. Más de 6 millones de adultos argentinos presentan problemas para repagar créditos.

Ese diagnóstico conecta directamente con el planteo de Ferreres: para que comercio e industria efectivamente cambien de tendencia, la desaceleración de la inflación deberá traducirse en una mejora concreta del salario real y del consumo.

El FMI también moderó sus previsiones

En paralelo, el Fondo Monetario Internacional también revisó recientemente sus proyecciones para la Argentina y redujo sus estimaciones de crecimiento para este año, en un contexto internacional más desafiante y con persistencia de tensiones financieras globales.

Aun así, tanto los organismos internacionales como las consultoras privadas siguen proyectando expansión económica para 2026, aunque más moderada y apoyada principalmente en sectores exportadores como energía, minería y agro.