En esta noticia

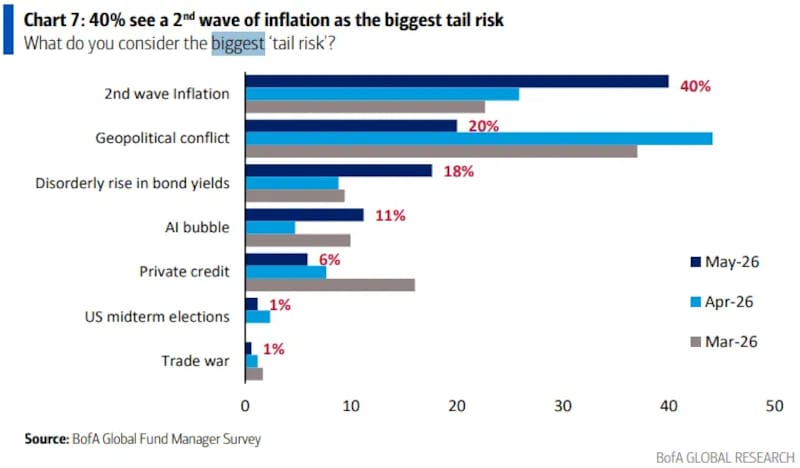

La inflación volvió a colarse entre los mayores temores de Wall Street y empieza a modificar lentamente el mapa de riesgos global. Una nueva encuesta de Bank of America (BofA) entre grandes administradores de fondos mostró que el 40% de los inversores ya considera a una “segunda ola inflacionaria” como el principal riesgo extremo para los mercados, frente al 26% del mes pasado.

El cambio de percepción fue abrupto. Mientras el miedo a un rebrote inflacionario creció fuerte, el temor a un conflicto geopolítico cayó del 44% al 20%, lo que refleja que el mercado comenzó a trasladar nuevamente el foco desde las guerras y tensiones internacionales hacia los desequilibrios macroeconómicos estructurales de Estados Unidos.

Pero hay otro dato que empezó a llamar especialmente la atención de las mesas financieras: aunque el mercado teme inflación, casi nadie está posicionado defensivamente para ese escenario.

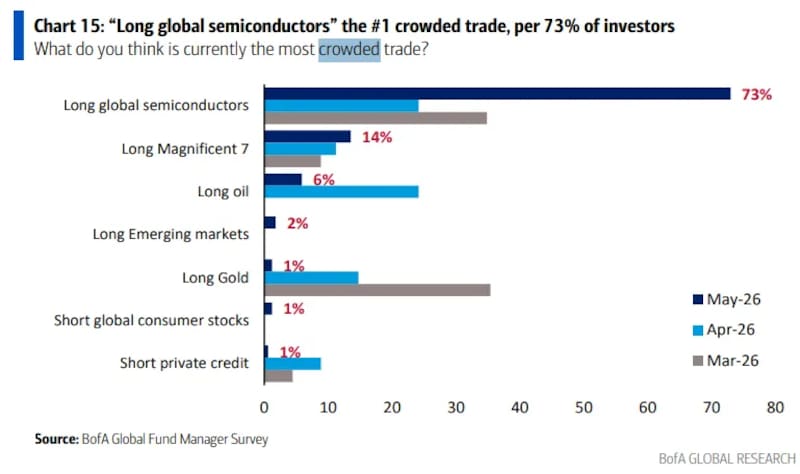

La misma encuesta revela que el trade más abarrotado del mundo hoy son las apuestas alcistas sobre semiconductores y compañías vinculadas a inteligencia artificial. El 73% de los gestores considera que las posiciones “long semis” son actualmente el trade del mercado global.

Muy detrás aparecen las apuestas sobre las “Magnificent 7”, petróleo o mercados emergentes. En cambio, el oro prácticamente desapareció del radar institucional con apenas el 1% de los encuestados que lo considera hoy una posición saturada.

Por qué Wall Street ignora al oro

La lógica detrás de ese posicionamiento es relativamente simple. El mercado todavía cree que la Reserva Federal mantiene margen suficiente para sostener tasas elevadas durante más tiempo sin perder el control de la economía.

Ese escenario favorece especialmente a:

- acciones tecnológicas;

- compañías de crecimiento;

- inteligencia artificial;

- y activos sensibles a liquidez.

Al mismo tiempo, un entorno de tasas reales positivas suele actuar como presión bajista sobre el oro, que no paga renta ni dividendos.

Sin embargo, algunos analistas empiezan a advertir que el mercado podría estar subestimando un problema estructural mucho más profundo: el límite fiscal de Estados Unidos.

La deuda estadounidense ya ronda los u$s 39 billones y el costo de intereses se encuentra en máximos históricos. Eso significa que sostener tasas altas durante demasiado tiempo empieza a generar un problema financiero para el propio Tesoro norteamericano.

En otras palabras, la Fed necesita mantener la inflación bajo control, pero al mismo tiempo el sistema fiscal estadounidense se vuelve cada vez más sensible a tasas elevadas.

El dilema de la Fed y el riesgo de estanflación

Ahí aparece el verdadero temor que empieza a crecer silenciosamente en Wall Street.

Si la economía desacelera fuerte o aparece algún evento de estrés financiero, la Fed podría verse obligada a recortar tasas agresivamente para evitar una recesión profunda o un hard landing.

El problema es que, si la inflación todavía no está completamente controlada, esos recortes podrían terminar acelerando nuevamente las presiones inflacionarias. Ese escenario tiene nombre propio en los mercados: estanflación.

Es decir:

- crecimiento débil;

- inflación persistente;

- y una Fed atrapada entre combatir inflación o sostener actividad económica.

Históricamente, ese tipo de entornos suele ser especialmente negativo para acciones y bonos al mismo tiempo.

Por eso algunos estrategas creen que el mercado global hoy está excesivamente concentrado en un único escenario: inteligencia artificial, desinflación gradual y aterrizaje suave de la economía estadounidense.

Y cuando todos los inversores están posicionados del mismo lado, cualquier cambio inesperado puede generar rotaciones extremadamente violentas.

Cómo puede impactar en los mercados

El boom de la inteligencia artificial sigue funcionando como la gran aspiradora global de capitales. Nvidia, Broadcom, AMD, TSMC y todo el ecosistema vinculado a chips y centros de datos continúan absorbiendo flujos masivos.

Pero el problema de los trades crowded es que suelen volverse frágiles cuando aparecen cambios bruscos de expectativas macroeconómicas.

Si el mercado empieza a percibir que:

- la inflación no baja lo suficiente;

- la Fed pierde margen;

- o la deuda estadounidense limita la política monetaria;

entonces activos hoy olvidados podrían recuperar protagonismo rápidamente.

Entre ellos

- oro;

- mineras auríferas;

- commodities defensivos;

- y activos reales.

La señal todavía no implica necesariamente el final del rally tecnológico. De hecho, los trades crowded pueden continuar subiendo mucho más tiempo del esperado.

Pero el informe deja una advertencia clara: Wall Street empieza a temer nuevamente a la inflación, aunque gran parte del mercado todavía sigue posicionada como si ese riesgo no existiera.