El presidente de Estados Unidos, Donald Trump, anunció que impondrá un arancel del 50% a las importaciones procedentes de Brasil a partir del 1 de agosto. Esto afecta a las acciones del gigante sudamericano justo cuando transitaban una recuperación tras un 2024 para el olvido.

El mercado se prepara para el inicio de un nuevo trade electoral en 2026. Las acciones operan con valuaciones atractivas. ¿Qué esperan los analistas y qué acciones recomiendan?

Trump ataca a Brasil

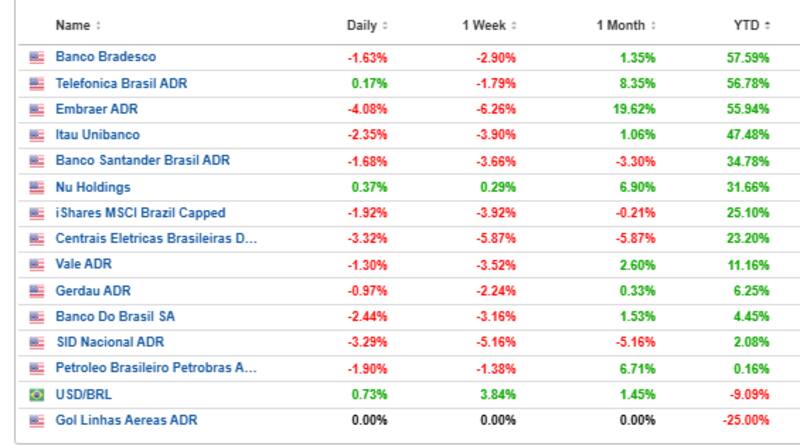

Hoy las acciones de Brasil caen 2% en promedio.

La caída se luego de que ayer, Trump afirmara en una carta que el nuevo arancel, que representa un aumento considerable respecto del 10% que Estados Unidos había impuesto a las importaciones de Brasil a principios de abril, responde a la "relación comercial sumamente injusta" entre ambos países.

Es parte de las medidas contra los integrantes de los BRICS, un bloque comercial que preocupa de EEUU. Asimismo, puede ser una represalia por el proceso judicial en curso contra el expresidente brasileño Jair Bolsonaro.

El presidente brasileño, Luiz Ignacio Lula da Silva, declaró el miércoles que su país responderá con reciprocidad al nuevo arancel del 50% anunciado por el presidente estadounidense, Donald Trump, sobre las exportaciones de su país. Lo hizo avalada por una ley brasileña recientemente adoptada que autoriza al gobierno a tomar contramedidas proporcionales.

La carta a Lula da Silva se suma a casi dos docenas de otras que Trump envió recientemente a otros líderes mundiales en las que informaba que imponía nuevos aranceles elevados sobre los productos que venden a Estados Unidos.

Todo esto agrega volatilidad al mercado accionario de Brasil. Los analistas de Delphos Investments indicaron que la tarifa, de las más altas anunciadas en esta nueva tanda, afecta múltiples empresas cotizantes en la bolsa brasileña.

"Petrobras y Vale son de las principales empresas afectadas de forma directa, aunque menos del 5% de sus ventas se realizan como exportaciones a Estados Unidos. Siendo exportadoras de commodities, hay lugar para diversificar las ventas. Weg, (que no tiene ADR, pero pesa 3,5% en el EWZ) sería la más afectada, exportando el 10% de sus ventas a Estados Unidos, con menor capacidad para realocar su producción", dijeron.

Además, agregaron que "Nubank y los bancos se verían afectados de forma indirecta por la devaluación del tipo de cambio y por el risk off que posiblemente se genere sobre los activos del país".

Oportunidades de mediano plazo

Pese a la volatilidad de corto plazo, las acciones de Brasil vienen con un muy buen año y se recuperan parcialmente de las perdidas evidenciadas en los últimos años.

En lo que va de 2025, el índice de acciones de Brasil en dólares (EWZ) avanza 25%. La acción que más recupera es Bradesco, con una ganancia de 58%, seguido por Telefónica Brasil, con 57%, y Embraer, con una ganancia del 56%. Otros papeles, como Itaú, Santander Brasil y NuBank, muestran avances de entre 31% y 48% este año.

En 2026 se llevarán a cabo las elecciones presidenciales en Brasil y la amenaza de Trump sobre el trato a Bolsonaro agrega tensión en ese sentido. Sin embargo, el mercado especula con un giro político en Brasil hacia un gobierno más pro mercado que el de Lula Da Silva.

Alejo Czerwonko, Chief Investment Officer (CIO) Emerging Markets Americas de UBS Global Wealth Management, considera que el future de Brasil luce prometedor.

"Una serie de reformas estructurales bajo las administraciones anteriores de Temer y Bolsonaro han sentado unas bases más sólidas. Estas, combinadas con un mayor gasto público, han ayudado a impulsar el país y, desde la pandemia, el crecimiento del PIB ha promediado más del 3,5%", indicó.

Hacia adelante, Czerwonko entiende que una combinación de factores nacionales e internacionales impulsará el alza de los activos brasileños. "Un dólar estadounidense más débil facilita las cosas. Prevemos que el dólar se depreciará aún más en los próximos trimestres, lo que aliviará las condiciones financieras globales, reducirá el costo del capital y fomentará los flujos hacia mercados de mayor rendimiento como Brasil. Históricamente, cada caída del 1% en el índice general del dólar estadounidense ha coincidido con una apreciación de aproximadamente el 5% en el índice MSCI Brasil en dólares", sostuvo.

Juan Manuel Franco, economista jefe de Grupo SBS, encuentra valor en los papeles brasileños.

"Seguimos viendo valor a mediano plazo en acciones de Brasil. Las valuaciones lejos están de máximos y se avecinan elecciones el año próximo que podrían implicar un giro pro mercado en una economía altamente diversificada", sostuvo.

Asimismo, Franco agregó que el Banco Central de Brasil (BCB) ha venido subiendo la tasa SELIC en los últimos meses y está en máximos de varios años. Considera que esto sugiere que, aún sin datos precisos en términos de timing, podríamos estar acercándonos a una pausa primero y a recortes de tasas después, siempre que la inflación se mantenga contenida.

Esto podría ser positivo para los papeles brasileros de mediano plazo. "Ciclos de baja en SELIC han sido, en promedio, favorables el equity brasileño. Si bien la posición en equity de Brasil no está exenta de riesgos como el ritmo de crecimiento global, grado de robustez del dólar a nivel mundial, inflación local y política doméstica (fiscal, principalmente), creemos que, a estas valuaciones, la relación riesgo retorno luce atractiva para perfiles de inversor con sesgo hacia posiciones de mayor volatilidad", señaló.

Como alternativa para posicionarse en Brasil, Franco remarcó que el fondo SBS Patrimonio VII cuenta con exposición a papeles brasileños y es un vehículo ideal para quienes opten por posicionarse en acciones de este país.

Bajas valuaciones y trade electoral

Las acciones se recuperan luego de haber mostrado pérdidas de 30% en 2024 y que los precios hayan regresado a valores de la pandemia de 2020.

De esta manera, con valuaciones bajas y bajo la expectativa de un eventual trade electoral, los analistas del mercado ven oportunidades en acciones de Brasil.

Los analistas resaltan que las valuaciones en los papeles brasileros se encuentran en valores deprimidos, pudiendo ser un punto de entrada para las acciones dentro de una inversión de mediano plazo.

Por otro lado, Czerwonko puso sobre la mesa la cuestión electoral y el impacto en Brasil.

"América Latina parece estar virando hacia resultados políticos más favorables al mercado, siendo Argentina el caso más visible. Con las elecciones generales de 2026 en Brasil cada vez más cerca, los mercados podrían incorporar pronto la perspectiva de una consolidación fiscal más sólida, respaldada por una base parlamentaria más alineada", indicó.

Finalmente, también Czerwonko también se muestra optimista con Brasil a causa de los fundamentals de las acciones.

"El índice MSCI Brasil cotiza a 8,3 veces las ganancias futuras y 1,4 veces el valor contable futuro, lo que representa un descuento del 17 % y el 9 %, respectivamente, respecto a su promedio de 10 años. La combinación de bajas valoraciones y sólida rentabilidad sugiere un amplio margen para la expansión de múltiplos a medida que mejora la confianza", remarcó.

Por esta razón, Czerwonko consideró que las acciones brasileñas lucen atractivas en nuestras carteras globales y encuentra oportunidades en bonos del país denominados en moneda local y en dólares estadounidenses.

Theo Sojo, Head de Research en Sailing Inversiones, considera que, más allá de su buen rendimiento en lo que va del año, desde Sailing Inversiones vemos que el mercado accionario brasileño presenta una oportunidad única para inversores con visión y horizonte de mediano plazo:

"Brasil ofrece hoy algunas de las tasas reales más altas del mundo, superando el 8% en bonos indexados a la inflación. Esta situación se da en un contexto en el que la inflación está relativamente controlada y el Banco Central mantiene una postura restrictiva. Si las condiciones fiscales mejoran gradualmente, es probable que las tasas comiencen a bajar, lo que podría impulsar tanto a los bonos como a las acciones locales", sostuvo.

Además, y en cuanto a las valuaciones, Sojo agregó que el mercado accionario brasileño opera con múltiplos muy deprimidos, ubicándose en el quintil inferior a nivel global.

"En términos de precio sobre ganancias (P/E) o valor libro (P/B), muchas acciones cotizan con descuentos similares a los de periodos de crisis anteriores, lo cual sugiere un amplio margen de revalorización si el entorno mejora", comentó.

Por otro lado, Sojo considera que el factor electoral es clave para los activos de Brasil.

"Las próximas elecciones presidenciales en Brasil están previstas para octubre de 2026. Si bien todavía falta más de un año, el mercado ya empieza a especular con un posible cambio de rumbo político que pueda favorecer un enfoque más ortodoxo en materia fiscal y económica. Si los candidatos con una visión más favorable al mercado ganan tracción en las encuestas, eso podría traducirse en una revalorización anticipada de los activos brasileños, al descontarse una menor incertidumbre y una política económica más previsible", sostuvo.

Finalmente, Dante Ruggieri, socio de AT Inversiones, también ve mayores subas, a pesar del reciente avance en las acciones de Brasil.

"Si bien Brasil viene con una suba en torno al 22% pienso que para inversores con apetito al riesgo y que invierten en mercados emergentes el mercado brasilero es un buen asset allocation. Entre los activos elegiría por sobre el resto a NU, ya que, la unidad de negocio se ve robusta y el management constantemente está logrando a crecimientos sólidos en la compañía, es uno de los activos, desde mi punto de vista, con mayor potencial dentro de Brasil", afirmó.