Las modificaciones planteadas por el equipo económico en cuanto a la velocidad de las bandas y las compras de reservas generaron cambios en el margen en las expectativas devaluatorias e inflacionarias.

Pese a dichos movimientos, los analistas no ven alarma en el futuro inflacionario y cambiario durante el verano. Cuales son las variables clave que impactarán sobre las bandas y el tipo de cambio durante el verano.

Cambios en las bandas y reservas

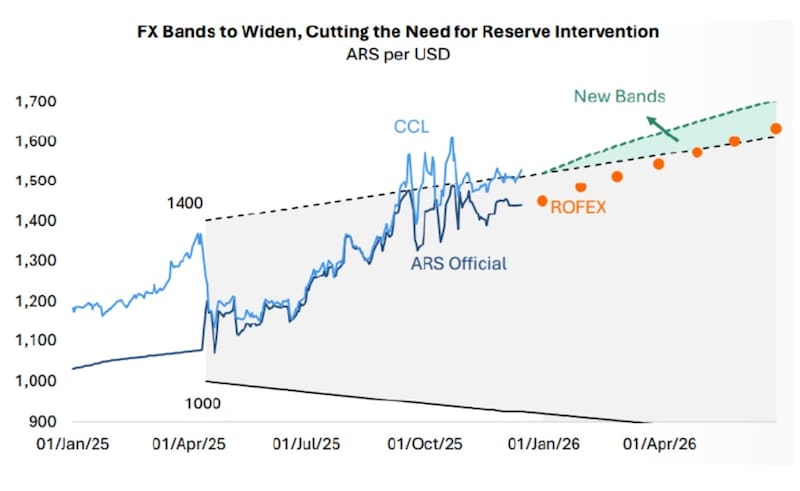

El nuevo esquema de bandas cambiarias y el plan de compra de dólares por parte del BCRA para los próximos meses generó un cambio en el margen de las expectativas nominales.

Por un lado, el mercado puso en precios una dinámica cambiaria las elevada, es decir, un sendero de mayor presión alcista en el tipo de cambio.

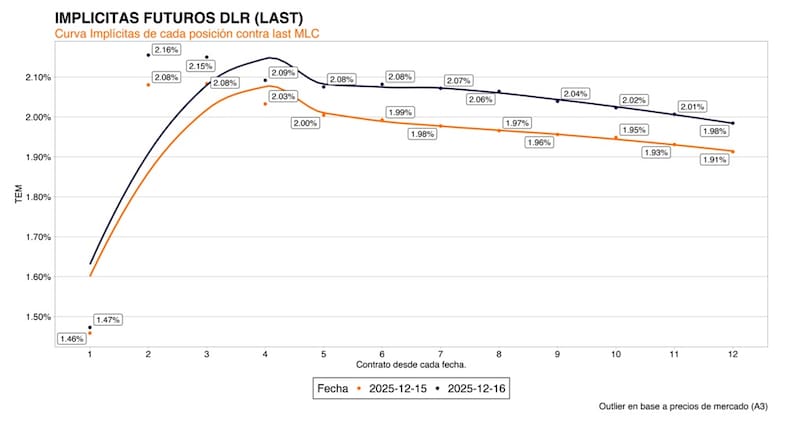

Las tasas implícitas de devaluación en la curva de dólar futuro se desplazaron al alza.

El Gobierno anunció que las bandas se moverán al ritmo de la inflación en T-2, es decir, que la inflación de noviembre determinará la dinámica de la banda superior en enero.

Por lo tanto, en enero, la banda superior se moverá al 2,5%, coincidente con el IPC de noviembre. Así, para el dato de inflación de diciembre fijará la dinámica de las bandas de febrero, y así sucesivamente.

A su vez, el BCRA se dispondrá a comprar dólares dentro de la banda siempre y cuando la demanda de dinero crezca y permita absorber los pesos que se deban emitir para ello.

Esto provocó que la curva de dólar futuro se desplace al alza, con tasas de devaluación implícitas de 2,1% (TEM) para los primeros contratos, subiendo desde el 2% (TEM) previo.

En la curva de 2026, la curva se ubica en niveles de entre 2,1% y 2% (TEM), cuando antes del anuncio toda la curva se situaba entre 1,9% y 2% (TEM).

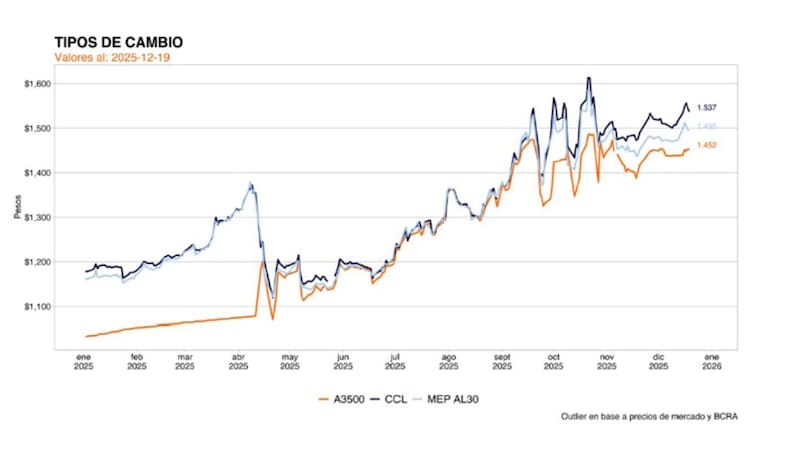

Fernando Camusso, economista y director de Rafaela Capital, agregó que el impacto esperado en el tipo de cambio a las modificaciones del esquema cambiario es que exista una especie de “regla” que genere mayor previsibilidad y por lo tanto ordene las expectativas cambiarias.

“Se espera un tipo de cambio oficial menos sujeto a intervenciones discrecionales de la autoridad monetaria. Sin embargo, esto no será de inmediato ni sencillo. En nuestra opinión, el dólar oficial puede tender a ubicarse algo por encima que con el crawl del 1% al inicio, pero dentro de la banda, debido a la expectativa que pueda aumentar la demanda por compra del BCRA”, detalló Camusso.

En una segunda fase, Camusso resaltó que, en la medida que el programa sea creíble y el flujo neto en el balance de pagos se recomponga, el tipo de cambio debiera tender a estabilizarse.

“La suba de las tasas implícitas en el mercado de futuros de dólar, no hace más que reflejar este comportamiento post update de bandas cambiarias. Aun así, las tasas (TNAs) implícitas de dólar futuro a enero de 2026 hasta abril de 2026 están en 25% promedio, es decir, ninguna locura”, indicó Camusso.

Las variables clave a analizar en el verano

El mercado coincide en que se ha visto un desplazamiento al alza en las expectativas devaluatorias, sin embargo, dicho movimiento no genera preocupación entre los analistas.

El consenso está en que dicha medida era necesaria para seguir anclando expectativas, a la vez que los analistas también ponen el ojo en la dinámica que pueda tener los flujos de dólares y la dinámica en la demanda de pesos y la emisión del BCRA para comprar divisas.

Si la economía se reactiva y crece la demanda de dinero, el BCRA tendrá mayor espacio para emitir pesos para comprar dólares, sin que dicha emisión genere un deterioro en las expectativas inflacionarias ni que provoque una mayor inflación.

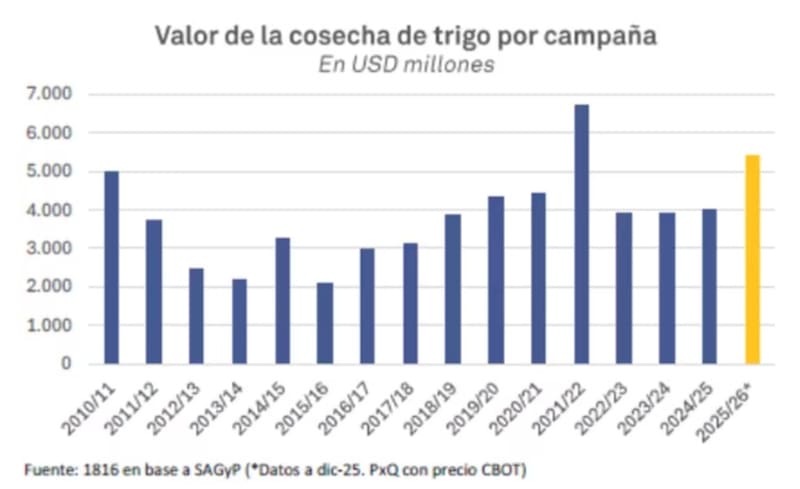

La semana pasada, CIARA informó que en noviembre el complejo oleaginoso cerealero liquidó apenas u$s 760 millones, lo cual marcó una baja del - 62% interanual.

Este fue el registro más bajo para un mismo mes en 10 años.

De cualquier manera, la buena noticia es que la cosecha de trigo que se viene promete ser excelente.

Medido en dólares, el valor de la cosecha de la campaña de trigo de 2025 superaría los u$s 5000 millones, siendo el nivel más elevado desde la campaña de 2021 y 2022.

Juan Manuel Franco, economista jefe de Grupo SBS, resaltó que, tras los anuncios de recalibración de bandas cambiarias, el mercado de dólar futuro mostró la curva de contratos al alza, ante la mayor flexibilidad el esquema.

Respecto a que esperar sobre la dinámica futura, Franco considera que la clave pasara por los flujos, tanto comerciales como financieros y/o de inversión extranjera directa.

“A mayores flujos de entrada menor presión al alza, naturalmente. Creemos, no obstante, que perfiles conservadores podría ver valor en cubrirse ya sea con papeles dollar linked o compra directa de dólares”, dijo Franco.

Damián Vlassich, Team Leader de Estrategias de Inversión en IOL, consideró que la reciente modificación del esquema cambiario, con la indexación del techo de la banda, más allá del ajuste de las expectativas, terminó representando una buena señal al mercado.

“Con la macro medianamente ordenada, la reciente noticia sobre la variable de tipo de cambio despeja parte de la incertidumbre acerca de la dinámica de las reservas. En este sentido, lo expresado por el ministro Caputo sobre mantener la Base Monetaria como porcentaje del PBI, habilitaría a comprar u$s 7.000 millones en 2026 y, si mejora esa relación, les permitiría comprar más sin necesidad de esterilizar los pesos”, detalló Vlassich.

Dado el esquema planteado por el Gobierno, sumado a los posibles flujos futuros, Vlassich se mantiene optimista sobre la dinámica cambiaria.

“La proyección de la Bolsa de Cereales de Rosario prevé una liquidación interesante basada en las condiciones climáticas favorables y una mayor siembra. Así, con la soja al alza, expectativas de que la dinámica de los commodities persista consecuencia de la debilidad del dólar, y aportes también de los sectores de minería y petróleo, podríamos ser optimistas en cuanto a la evolución del dólar por lo menos en la primera parte del año”, afirmó Vlassich.

Camusso resaltó que no ve riesgos de devaluación considerable que necesite una fuerte toma de coberturas de carteras.

“El delivering entre compra de reservas y el nivel y/o trayectoria de agregados monetarios/desinflación, es el cóctel que seguirá el mercado muy de cerca”, dijo Camusso.

Inversiones ante la suba en dólar futuro

Ante las subas en las tasas de devaluación, la clave pasa por determinar si es necesario tomar cobertura cambiaria, ya sea dolarizando carteras, o bien, incorporando coberturas ante una posible suba del dólar en los próximos meses.

Los meses de verano suelen ser de mayor volatilidad cambiaria, sin embargo, el resultado electoral positivo para el Gobierno, combinado con un ordenamiento macroeconómico y expectativas nominales ancladas, junto con posibles flujos positivos de dólares del agro en 2026, generan cierta tranquilidad entre los analistas, quienes en su mayoría recomiendan posicionarse en activos de riegso y no tomar excesiva cobertura cambiaria.

Pablo Lazzati CEO de Insider Finance, indicó que la suba de las tasas implícitas se explica por el ajuste del diferencial frente a la inflación.

“Antes, las bandas crecían y decrecían a un ritmo fijo del 1% mensual; con el nuevo esquema, pasan a ajustarse en función de la inflación, y ese descalce es lo que el mercado terminó corrigiendo en precios”, dijo.

Sin embargo, pese a dicho movimiento, Lazzati agregó que no interpreta a dicho movimiento como una señal de devaluación inminente, ni cree necesario cubrir las carteras por un escenario cambiario adverso.

Desde el lado de las inversiones, Lazzati agregó que, para quienes buscan carteras dolarizadas, seguimos recomendando Bonares y Globales.

En cambio, resaltó que, para los inversores que prefieren mantenerse en pesos, las Lecap continúan siendo una alternativa atractiva para capturar tasa en el corto plazo.

Desde Sailing Inversiones agregaron que la actualización del esquema cambiario impulsó una suba en las implícitas del dólar futuro, reflejando un ajuste en las expectativas del mercado.

“El nuevo mecanismo establece que el techo de la banda se actualiza según el último dato de inflación, lo que implica correcciones superiores al 1% mensual (al menos en el corto plazo). Este cambio introduce mayor volatilidad esperada y una devaluación implícita algo más elevada, aunque las tasas continúan alineadas con la curva de LECAP, señal de que no se descuenta por ahora un escenario de estrés ni un movimiento inmediato del tipo de cambio hacia el techo de la banda”, indicó.

En cuanto al posicionamiento en las carteras, los analistas de Sailing remarcaron que no creen que el contexto amerite una dolarización agresiva de carteras.

“Si bien el carry trade tiene hoy menos espacio en un escenario de tasas en pesos más bajas, tampoco vemos un riesgo de devaluación fuerte en el corto plazo. En este marco, consideramos razonable una diversificación equilibrada, combinando instrumentos dolarizados como cobertura parcial con activos en pesos que aún ofrecen valor en términos reales, evitando posicionamientos defensivos extremos”, dijeron desde Sailing Inverisones.

Expectativas inflacionarias

Otra de las variables nominales que se movieron al alza fueron las expectativas inflacionarias.

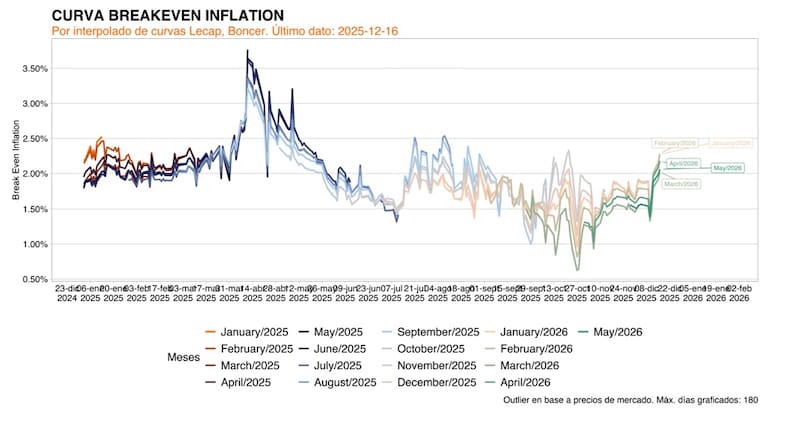

La dinámica observada en las expectativas inflacionarias para 2026 han sido al alza desde que se anunciaron las nuevas medidas y el ajuste del esquema cambiario.

Previo al anuncio, el mercado proyectaba una inflación del 18% para todo 2026 y ahora, tras el ajuste del esquema cambiario, los break even de inflación están estimando una inflación para el año que viene del 20% al 21%.

Diego Chameides, Economista jefe de Galicia, explicó que desde que se anunció la modificación del ritmo de ajuste de las bandas cambiarias la inflación implícita en bonos subió.

“En particular para el 2026 esta se incrementó 3 puntos aproximadamente dejando hoy valores esperados en torno al 24%. Nosotros creemos que la inflación del año próximo será inferior al 20%, por lo que preferimos bonos tasa fija, como el T30A7, en relación a bonos CER”, comentó.

Cuando se observa en términos mensuales, los break even también se desplazaron al alza desde el anuncio hasta la fecha.

Si bien el movimiento no es tan fuerte, la dinámica de corto plazo marca un ligero cambio en las expectativas de inflación.

Previo al anuncio, el mercado esperaba una inflación mensual futura en torno a 1,5% y desde el ajuste de las bandas, la inflación esperada salto por encima del 2% para los próximos meses.

De cualquier manera, la tendencia de fondo sigue siendo a la baja y el merado sigue proyectando más desinflación de mediano plazo.

Lo que cambia con este ajuste es que quizá, la dinámica en la desinflación sea mas lenta, en base a lo que plantea el mercado en las curvas en pesos.

Rodrigo Benítez, economista jefe de MegaQM, explicó que el nuevo esquema de bandas permite evitar una apreciación del tipo de cambio real implícito en la brecha.

Bajo este escenario, Benítez agregó que el ajuste en el esquema puede producir un efecto en una primera etapa que pueda llevar a ajustar hacia arriba entre 2 y 4 puntos la expectativa de inflación para 2026.

Sin embargo, remarcó que la medida que este modelo se consolide y si el BCRA logra acumular reservas debería llegar el efecto de segunda etapa, que podría ser justamente el contrario.

“Si el esquema cambiario se muestra más sólido con la acumulación de reservas, el riesgo de corrección cambiaria tenderá a desaparecer y eso justamente debería ayudar a que las expectativas de inflación bajen nuevamente un escalón. Por eso hablamos de dos etapas, una primera con sesgo alcista y una segunda, dependiendo del éxito de esta primera etapa con sesgo claramente descendente”, indicó el economista jefe de MegaQM.

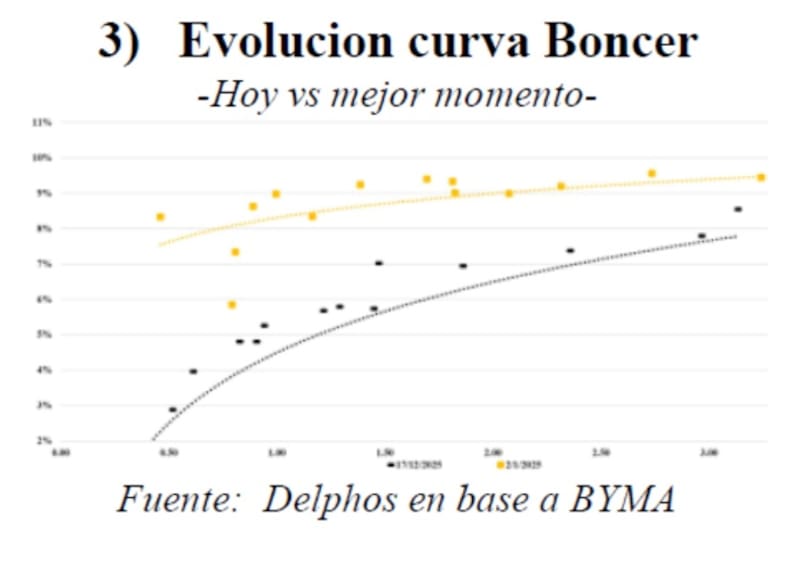

Rally en los CER

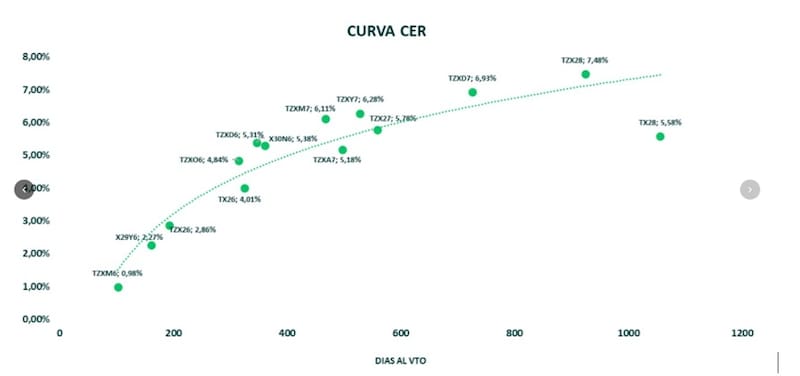

La expectativa de mayor inflación en el margen también se plasmó en la curva ya que creció ligeramente la demanda de bonos que ajustan por CER.

Desde el anuncio, los Boncer registraron subas de hasta 3% en el tramo largo, marcando un nuevo mínimo de tasas reales y dejando atrás los niveles alcanzados a principios de año.

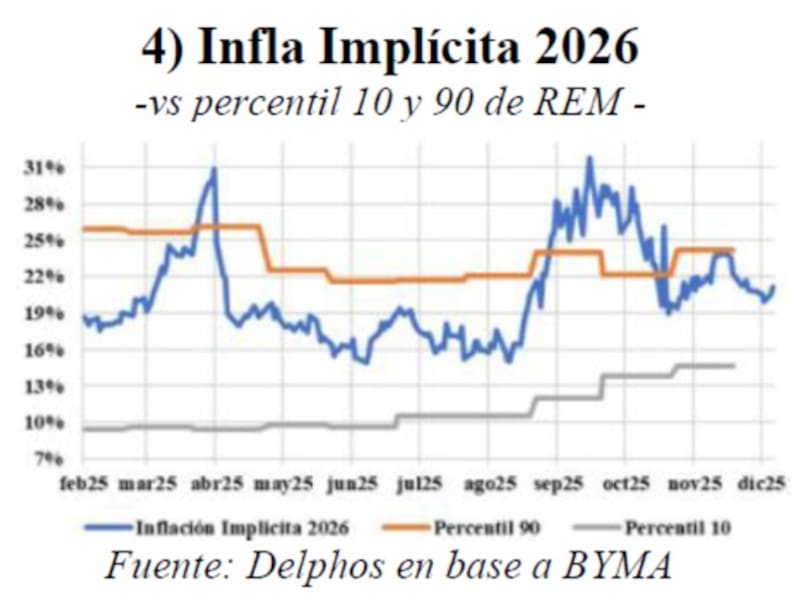

Los bonos CER subieron desde el anuncio del ajuste del esquema cambiario, aunque también se vieron potenciados al alza a causa de que se publicó el dato de inflación de noviembre, el cual fue por encima de lo esperado.

El IPC de noviembre fue de 2,5%, por encima del 2,3% que esperaban los analistas encuestados por el REM.

Esto hizo que la curva se desplace al alza. Hoy toda la curva CER opera con tasas debajo del 10%, aunque bastante plana. El tramo corto de la curva opera con tasas del 8,5%, mientras que el tramo medio y largo en niveles de 9% de tasa real.

Los analistas de Adcap Grupo Financiero consideraron que los títulos ajustados por CER deberían destacarse en una primera etapa, impulsados por las expectativas de mayores registros de tipo de cambio e inflación; más adelante, es probable que los bonos a tasa fija tomen la delantera.

“Para los bonos denominados en pesos, nuestra visión es más matizada. Los títulos ajustados por CER deberían destacarse en una primera etapa, impulsados por las expectativas de mayores registros de tipo de cambio e inflación, aunque creemos que el impacto del tipo de cambio sobre la inflación será transitorio. Más adelante, es probable que los bonos a tasa fija tomen la delantera, de la mano de una baja de las tasas cortas, que estimamos no será inminente”, detallaron.

Maximiliano Tessio, analista financiero, consideró que el reciente anuncio del BCRA mejora la consistencia del programa al reducir el sesgo a la apreciación real, habilitar una acumulación de reservas más sostenible y preservar el proceso de desinflación mediante reglas operativas y herramientas de esterilización.

De esta manera, se inclina por los bonos que ajustan por CER para esta nueva fase cambiaria anunciada por el BCRA.

“El nuevo marco cambiario del BCRA mejora de forma significativa la asimetría riesgo/retorno de las estrategias de carry en Boncer, al acotar el downside incluso en escenarios de convergencia al techo de la banda”, dijo.

En forma puntual, Tessio agregó si se asume una brecha cambiaria de 0%, incluso en escenarios donde el tipo de cambio converge al techo de la banda, los retornos directos de todos los bonos CER son positivos y, para los bonos con vencimiento hacia fines de 2027 (TZXD7).