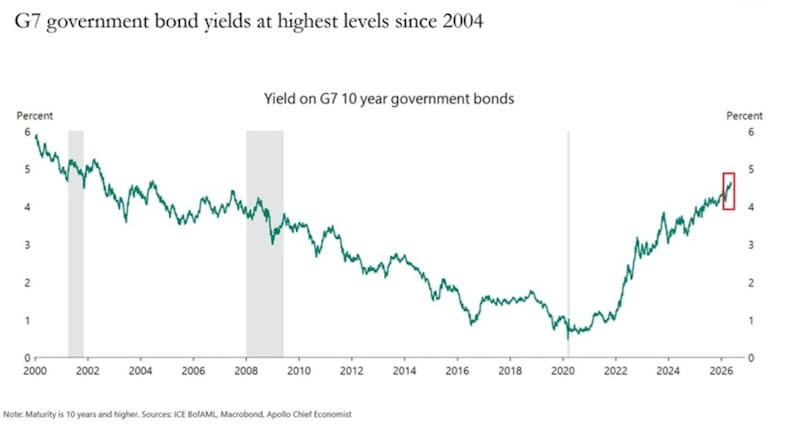

El escenario internacional se está tornando mas riesgoso para el mercado global de bonos ya que los inversores ven mayores presiones inflacionarias y elevan la probabilidad de subas de tasas de la Fed.

Las tasas de los bonos del tesoro americano alcanzan máximos multianuales y presiona al alza al riesgo país. Cuales son los drivers que miran los analistas ante el escenario global desafiante.

Suben las tasas a nivel global

El mercado de deuda global está operando bajo fuerte estrés a causa de la expectativa de mayor inflación, elevando las chances de que la Fed y los bancos centrales del mundo tengan que subir la tasa de interés de referencia.

Los rendimientos de los bonos del Tesoro estadounidense vienen subiendo con fuerza en las últimas semanas a medida en que los inversores venden bonos ante el temor a un repunte de la inflación.

De esta manera, el rendimiento del bono del Tesoro a 30 años alcanzó los 5,197%, su nivel más alto desde julio de 2007.

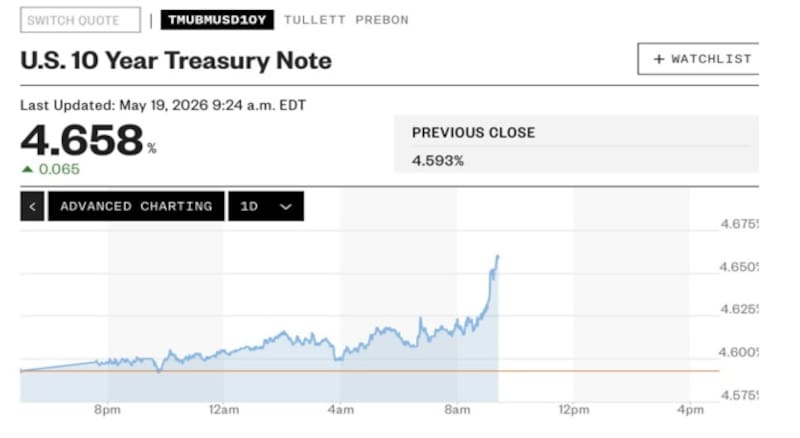

Por su parte, el rendimiento del bono del Tesoro estadounidense a 10 años (el principal referente para hipotecas, préstamos para automóviles y deuda de tarjetas de crédito) alcanzó los 4,687%, siendo el nivel más alto desde enero de 2025.

Finalmente, el rendimiento del bono del Tesoro a 2 años, que reacciona a las expectativas de movimientos de las tasas de interés a corto plazo de la Reserva Federal, subió 3 puntos básicos, hasta el 4,12%.

Las tasas de interés subieron tras una serie de informes la semana pasada que sugerían una reactivación de las presiones inflacionarias, ya que el aumento de los precios del petróleo, vinculado al conflicto con Irán, elevó los costos.

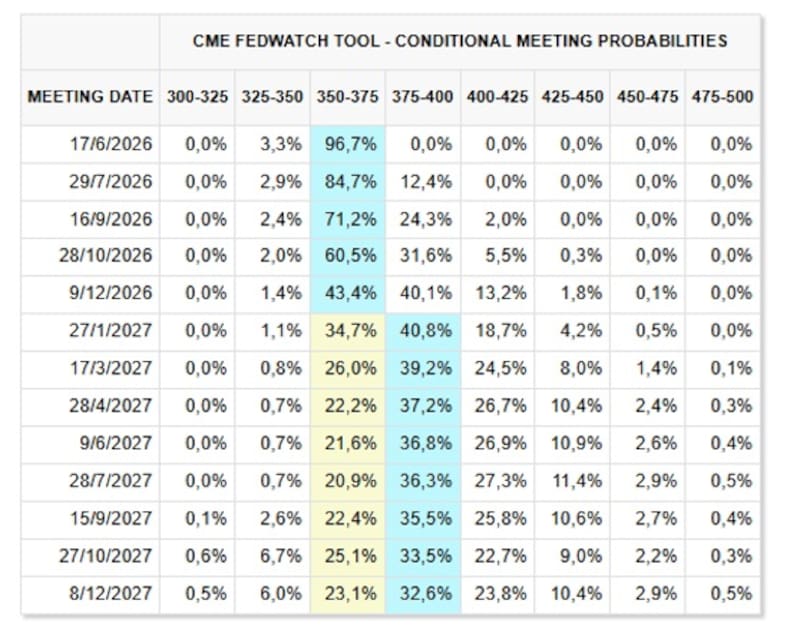

Esta situación alarmó a los inversores en renta fija y provocó que los operadores apostaran a que la próxima medida de la Reserva Federal podría ser una subida de tipos, en lugar de una bajada.

El mercado dejó de especular con bajas de tasas de interés por parte de la Reserva Federal y ahora ve con mayor claridad las chances de que el Banco Central de EEUU tenga que subir las tasas antes de fin de año.

Actualmente el mercado espera que la Fed deje sin cambios la tasa este año y que en 2027 veamos una suba en las tasas de interés.

Semanas atrás el mercado esperaba que la Fed deje sin cambios la tasa incluso hasta fin de 2027, por lo que se adelantó en el tiempo las chances de ver subas de tasas, es decir, se dio un giro hacia la expectativa en la contracción monetaria.

Este giro en la expectativa de suba de tasas de interés de la Fed y de mayor inflación es lo que está provocando el selloff en los bonos a nivel global y un rally en los rendimientos.

El hecho de que suban las tasas a nivel global implica un riesgo para los mercados de renta fija internacional, incluidos los de emergentes en general y de Argentina en particular.

Si suben las tasas de interés, la base con la que se calcula el riesgo país también sube, por lo que se encarece el costo financiero de Argentina en dólares.

Los analistas de Sailing Inversiones advierten que el cambio en el escenario de tasas en Estados Unidos vuelve a ser un factor de presión para la deuda emergente.

“La suba de los rendimientos de los Treasuries eleva la tasa libre de riesgo global y obliga al mercado a exigir mayores retornos para tomar riesgo, especialmente en activos de mayor duration y mayor beta. En ese contexto, los bonos argentinos en dólares pueden verse afectados en el margen, no necesariamente por un deterioro propio, sino por un repricing global que encarece el financiamiento y reduce el apetito por riesgo”, alertaron.

Por su parte, Maximiliano Tessio, asesor financiero, advierte que el movimiento de tasas en EE.UU. no ayuda a los bonos soberanos argentinos en dólares.

“Cuando el treasury a 10 años vuelve a 4,6% y el de 30 años supera 5%, el mercado automáticamente exige más retorno para activos emergentes y de frontera como Argentina”, advirtió.

Pese a ello, Tessio remarca que actualmente hay una diferencia importante respecto a otros episodios.

“Los bonos argentinos vienen mostrando bastante resiliencia relativa. De hecho, esta semana el riesgo país perforó los 500 puntos aun en un contexto global bastante hostil. Ahí el mercado empieza a mirar más los drivers locales: superávit fiscal, acumulación de reservas, rollover de deuda en pesos y expectativa de eventual regreso al mercado internacional”, detalló.

En ese sentido, Tessio entiende que una Fed más hawkish probablemente limite la compresión adicional de spreads y aumente la volatilidad, y que los drivers locales pesen más sobre la deuda soberana argentina.

“Mientras el programa financiero siga ordenado y el BCRA continúe recomponiendo reservas, creo que los bonos hard dollar argentinos todavía tienen margen para desacoplarse parcialmente del ruido externo”, sostuvo Tessio.

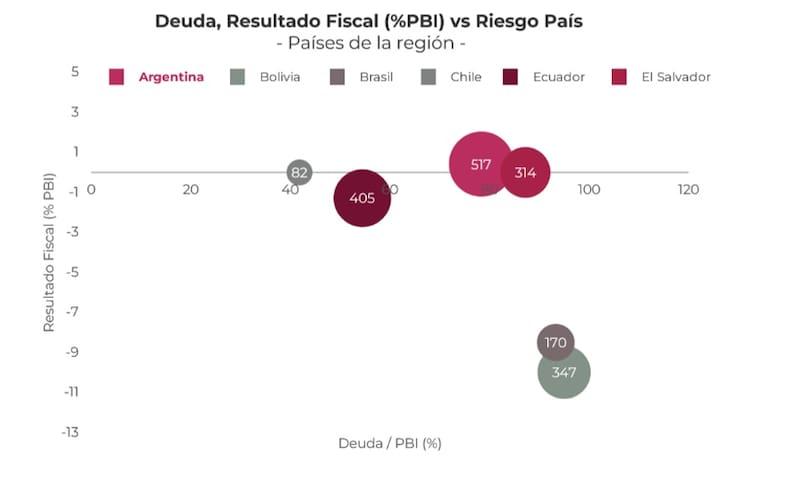

Importa el factor local

La dinámica de los bonos soberanos en dólares depende claramente del contexto internacional pero también tiene un componente local.

Es decir, el riesgo país está explicado por la dinámica de variables globales que definen la tasa de interés de los bonos del tesoro americano y que representan el piso del riesgo país.

Luego, el resto de los componentes que explican el riesgo país están relacionados con los factores locales.

Por lo tanto, los analistas creen que, ante un escenario global desafiante las variables locales tienen que seguir mejorando para que compensen la suba de la prima de financiamiento.

El mercado se concentran en la mejora de las variables macro locales para esperar una continuidad en las subas de la renta fija soberana, aun bajo un contexto más adverso.

Juan Manuel Franco, economista jefe de Grupo SBS, coincide que el contexto actual amerita cautela, sin perjuicio de que existen oportunidades a mediano y largo plazo para las distintas clases de activos locales.

“En el corto plazo, el impacto de la suba de precios de la energía y lo que ello conlleva en materia de comercio y logística mundial, y sobre inflación y empleo, es un punto clave, en especial por las reacciones de los distintos gobiernos, sobre todo los de aquellos países cuya tasa de interés es monitoreada de cerca por el mercado internacional”, dijo Franco.

En ese sentido, el economista jefe de Grupo SBS también pone el ojo en los factores locales como determinantes sobre la renta fija argentina.

“Los catalizadores de los bonos en dólares parecieran exceder la acumulación de reservas y el mercado mira también la posibilidad de una emisión internacional y a la dinámica de relevamientos de humor social como factores a considerar”, afirmó.

Además de ello, Franco resalta que la compresión de spreads dependerá de la dinámica de la economía real, en especial de sectores rezagados, y del salario real, pensando en cómo estas variables pueden incidir en el humor social, junto con cuestiones políticas.

“Si bien es clave el orden fiscal, y este gobierno ha mostrado preocupación por la cuestión, el inversor internacional presta atención a si un camino hacia la normalización puede realizarse a lo largo de administraciones de distinto color político”, comentó.

Fuera de ello, la acumulación de reservas también sigue siendo un factor clave para el futuro de la deuda soberana argentina.

“En el corto plazo sigue siendo importante continuar robusteciendo la posición de reservas para dar mayores seguridades en términos de repago de los compromisos, considerando que estos son elevados en los próximos años, aún neteando por tenencias públicas de bonos, desembolsos remanentes del FMI y pagos a organismos internacionales de crédito”, detalló.

Con una visión similar, desde Sailing Inversiones consideran que en Argentina el driver principal sigue siendo local.

“La dinámica de los bonos en dólares dependerá más de la acumulación de reservas, la continuidad del orden fiscal, la estabilidad cambiaria y la posibilidad de seguir comprimiendo riesgo país. Un escenario internacional más adverso puede moderar la velocidad de la recuperación y volver más selectivo el posicionamiento, pero no necesariamente cambia la tendencia de fondo si el frente local continúa mostrando señales constructivas”, dijeron.

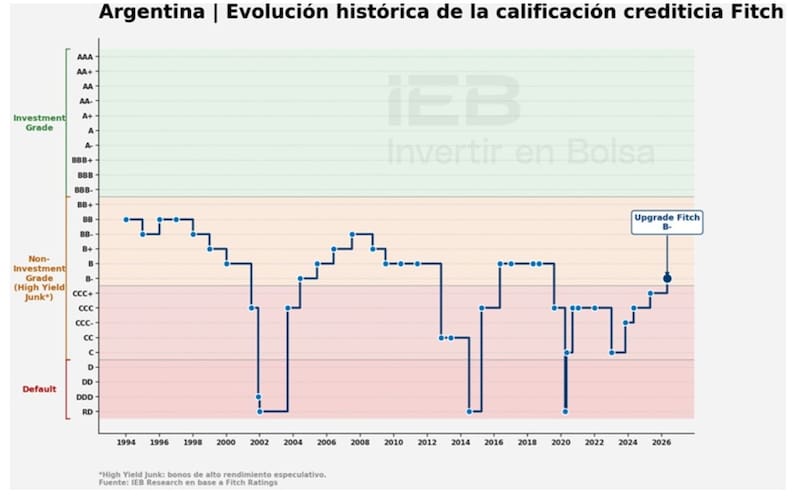

Mirando variables locales: La mejora de Fitch

Uno de los drivers locales reciente fue que la semana pasada la calificadora de riesgo Fitch subió la calificación de Argentina de CCC+ a B-.

La foto actual muestra que Fitch Rating fue la primera en otorgar a los activos del Tesoro Nacional una calificación de B-.

La suba en la calificación de deuda fue sustentada en la mejora en las variables macroeconómicas locales.

Esto fue festeado por el mercado ya que las mejoras de calificación crediticia permitirán que nuevos inversores puedan posicionarse en instrumentos financieros argentinas e invertir en la economía local y así como en activos domésticos.

Los analistas de Cohen consideran que la sostenibilidad de la compresión de spreads de la deuda local dependerá, fundamentalmente, de que los factores locales continúen acompañando.

“Creemos que Argentina cuenta con varios elementos diferenciadores. El BCRA viene acumulando reservas de forma sostenida, a la vez que se estaría avanzando con el respaldo de multilaterales para refinanciar deuda y reducir costos de financiamiento”, dijeron.

Además, destacaron que el reciente upgrade de Fitch de CCC+ a B- representa un reconocimiento al esfuerzo fiscal y al avance en la estabilización macroeconómica, lo que mejora la percepción sobre el perfil crediticio del país y acerca a Argentina al universo de fondos High Yield.

Sin embargo, también alertan que el escenario no está exento de riesgos.

“El conflicto en Medio Oriente introduce incertidumbre sobre los precios de la energía, con potenciales impactos en la inflación y el crecimiento global, lo que podría generar volatilidad en los mercados emergentes y complicar las condiciones para que Argentina acceda a financiamiento internacional”, señalaron desde Cohen.

Los analistas de Max Capital indicaron que la mejora debería ser positiva para las valuaciones, ya que puede ampliar la base de inversores en Argentina.

“Aunque esta es la primera de las agencias en elevar la calificación del país a la categoría B, es probable que otras sigan el mismo camino (Moody’s tiene una calificación de Caa1 y S&P de CCC+). Algunos fondos podrían aumentar sus posiciones (aunque en la mayoría de los casos se requieren dos calificaciones)”, estimaron desde Max Capital.

Además, agregaron que esto podría representar una fuerza compradora adicional, permitiendo una reducción adicional de spreads a medida que se sigan mejorando las calificaciones.

“Argentina ya opera ligeramente por encima de los niveles de países B, por lo que estimamos que la mejora debería permitir una compresión de entre 20bp y 30bp”, detallaron.

La suba en la calificación crediticia de Fitch es un primer paso para consolidar la mejora en la nota de Argentina a nivel general ya que resta que otras calificadoras eleven también la nota del país.

De confirmarse, esto podría permitir que nuevos fondos inviertan en bonos argentinos y hacer que el riesgo país permanezca en niveles bajos, a pesar del contexto global más desafiante.

Federico Filipini, head Head of Research de Adcap Grupo Financiero, indicó que con otras dos agencias calificadoras que visitarán Buenos Aires en las próximas semanas, el mercado probablemente comience a descontar la posibilidad de nuevas mejoras de rating.

“De confirmarse, esto representaría una señal positiva clara para los bonos soberanos, que recientemente tuvieron un desempeño inferior pese a la mejora del panorama macroeconómico”, afirmó.

Finalmente, Rodrigo Benítez, economista jefe de Grupo ST, explicó que ante una mejora en el raiting de Argentina de S&P o Moody’s, el mercado podría leerlo como una confirmación de que la mejora no es solo puntual (táctica), sino más sostenible en el tiempo y con impacto directo en las políticas crediticias de los Real Money.

“La falta de alineación entre las tres calificadoras no bloquea el acceso, pero lo encarece y limita la profundidad de la demanda. Argentina puede colocar deuda aun sin ratings alineados, pero probablemente con una base inversora más chica, tasas más altas y mayor sensibilidad a shocks políticos o cambiarios”, indicó.

En esa línea, Benítez agregó que de cara a 2027, la convergencia de ratings sería una señal clave.

“Si las agencias empiezan a alinearse antes del ciclo electoral, eso ayudaría a reducir la prima de refinanciamiento. Si esperan hasta después para tener más claridad política, el país podría llegar a los vencimientos con una mejora crediticia incompleta. Que Fitch haya movido primero es importante, pero el verdadero salto de calidad llegaría si S&P o Moody’s acompañan. Una segunda validación ampliaría la base de inversores, bajaría el costo esperado de emisión y facilitaría la reconstrucción de acceso voluntario al mercado”, dijo Benítez.