En las últimas semanas se ha dado una importante disociación entre el valor de los bonos y de las acciones.

La volatilidad macroeconómica, la falta de reservas y la corrida cambiaria han impactado en el valor de los bonos, provocando fuertes caídas en la renta fija.

Sin embargo, durante ese mismo período, las acciones no han sufrido y el S&P Merval en dólares se mantiene en niveles elevados.

Así, las acciones quedaron desarbitradas contra los bonos. O los bonos están baratos, o las acciones están caras.

Acciones desacopladas

Los bonos en dólares han sufrido bajas de más del 30% desde febrero a la fecha, pasando de niveles de u$s 33 a los actuales u$s 23 en promedio.

Sin embargo, en el mismo periodo, las acciones no han mostrado la misma dinámica bajista, sino más bien todo lo contrario.

El S&P Merval en dólares se mantiene en u$s 650, siendo los mismos niveles con los que operaba en febrero pasado.

Es decir, mientras los bonos sufren 30%, las acciones caen apenas 4% en promedio en dólares.

Las acciones del sector financiero son las que más caen desde febrero pasado, cayendo más del 10% en promedio. Sin embargo, otras acciones como YPF, Pampa TGS, Edenor, muestran bajas mucho menores respecto de lo que caen los bonos, perdiendo 3% en promedio. Vista, en cambio, sube 30%.

Por lo tanto, la relación entre los bonos y las acciones se rompió ya que los precios de tales activos financieros no estarían mostrando las mismas expectativas.

De esta manera, o las acciones quedaron caras, o los bonos quedaron baratos.

Juan Manuel Franco, economista jefe de Grupo SBS, coincide en que el nivel en el cual operan actualmente las acciones se ubican por encima respecto del teórico que deberían operan en base al nivelo del riesgo país.

"Mirando a la relación histórica entre el Merval medido en dólares financieros y el riesgo país, tanto desde las últimas décadas como desde el inicio de la gestión del actual equipo económico, pareciera que las acciones están en niveles superiores a lo que sugiere el nivel actual de riesgo país", comentó.

En cuanto a la explicación, Franco señaló que "esta divergencia se da porque, desde lo fundamental, el sector privado ha ido mejorando sus métricas algo que, sumado a las perspectivas de cambio de rumbo económico ante el próximo mandato presidencial, lleva a los inversores a pagar equity argentino".

Además, remarcó que la perspectiva de falta de dólares a causa de la sequía también afecta a los bonos y provoca esta divergencia.

"La perspectiva macro de corto plazo, en el marco de una sequía que afecta los flujos de dólares de 2023 lleva a la caída de los bonos argentinos en dólares. A mediano plazo, somos constructivos con ambos tipos de activo. En el equity preferimos sector energético mientras que nuestros ejercicios teóricos apuntan a que, aun en situaciones de stress, los precios actuales de los bonos en dólares ofrecen una atractiva relación riesgo-retorno", dijo Franco.

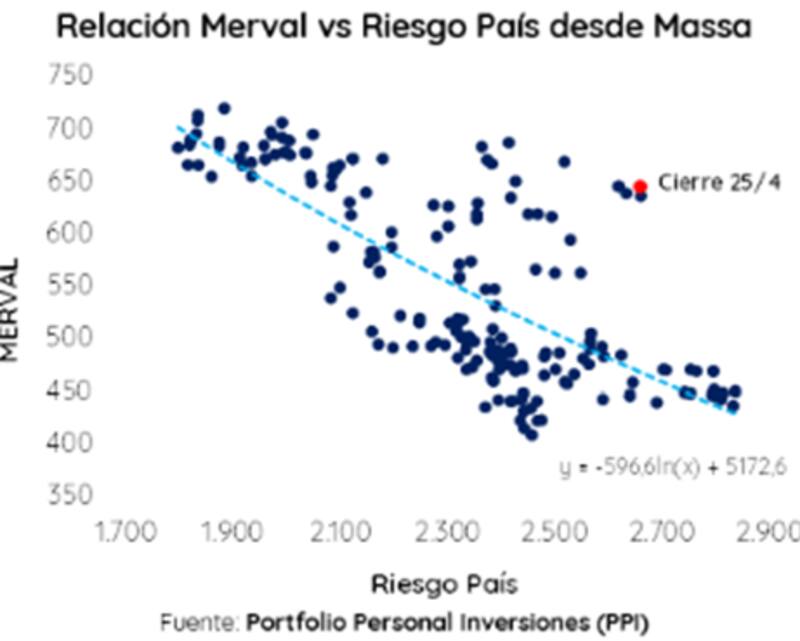

Los analistas de Portfolio Personal Inversiones (PPI), agregaron que resulta sumamente intrigante el comportamiento del S&P Merval desde la llegada de Sergio Massa como ministro de Economía.

"Históricamente, la relación entre el S&P Merval y el riesgo país era clara. Cuanto mayor era este último, menor era el primero. La relación no era directa pero sí evidente. De hecho, por encima de los 1000 puntos de riesgo país, apenas una única vez había logrado superar los u$s 600", explicaron.

Sin embargo, destacan que desde la llegada de Massa, si bien la relación se mantiene en líneas generales (mayor riesgo equivale a menores valores del Merval), se observa un nuevo nivel en el cual opera.

"Durante la gestión de Massa en Economía, el índice osciló entre US$409 y US$719, al tiempo que jamás descendió de los 1797 puntos de riesgo país. Evidentemente su presencia es vista con mejores ojos por el mercado que la de sus predecesores, por lo que la tolerancia a niveles elevados de riesgo país parece haber incrementado", comentaron.

Hacia adelante, desde PPI consideran que resulta muy difícil creer que es posible que se extienda indefinidamente.

"Es difícil que esta situación se sostenga, aún más viendo que ayer el índice cerró flat en u$s 645, con un riesgo país que supera los 2600 puntos. Incluso para los parámetros del período de Massa resulta una relación sobrevaluada. En alguna dirección deberá ajustar, y no parece que sea el riesgo país quien vaya a ceder", dijeron.

De esta manera, sugieren que las acciones tendrían más chances de ajustar a la baja ya que los fundamentos macroeconómicos son cada vez más complicados.

"La nominalidad se acelera, las reservas netas no incrementan al ritmo que se necesita al tiempo que se aproxima el primer pago de cupón de la deuda reestructurada, la terrible sequía promete que la cosecha de este año será considerablemente inferior a la del año pasado, y Argentina ingresa en terreno recesivo a causa de las fuertes restricciones impuestas sobre las importaciones. En este sentido, el dólar y los precios de los bonos ya ajustaron en base a las expectativas", señalaron.

Entendiendo la relación entre bonos y acciones

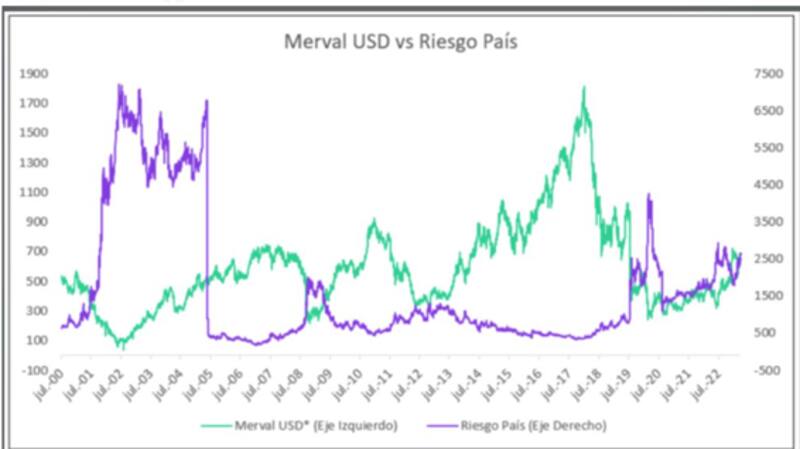

La relación entre el S&P Merval en dólares y el riesgo país tiende a ser negativa. Para que las acciones puedan subir más, el valor actual de las compañías debe ser mayor y para ello, el riesgo país debe ser menor.

Esto es así ya que para calcular el valor actual de una compañía, se utiliza una tasa de interés que depende del riesgo país. Así, cuanto más bajo es el riesgo país, la tasa de descuento es menor y por lo tanto el valor de la compañía tiende a ser mayor.

En cambio, cuando el riesgo país sube, la tasa de descuento para actualizar el flujo de fondos futuros de las compañías es mayor, y por lo tanto el valor actual de la acción tiende a ser menor.

Por su parte, el riesgo país depende fundamentalmente del valor de los bonos. Por lo tanto, ante un escenario de expectativas positivas, el precio de los bonos tiende a subir, mientras que cuando las mismas se deterioran, tienden a caer.

En la lógica del mercado, lo mismo debería ocurrir con las acciones. Si los inversores esperan que la macro se reacomode en el futuro, el mercado se anticipa y las acciones comienzan a subir.

En cambio, si esperan una situación peor, el precio de la renta variable tiende a caer, acompañando también la dinámica de los bonos.

Por lo tanto, ya sea por correlación, así como por cuestiones de valuación, la dinámica de los bonos y de las accione deberían estar relacionadas.

Esto no es lo que está ocurriendo en la actualidad.

Damián Vlassich, Analista Senior de Equity de IOL invertironline, sostuvo que actualmente hay una relación lineal entre el riesgo país y el S&P Merval en dólares (CCL).

"Desde 2000 en adelante, las subas en el S&P Merval se dieron en escenarios de baja de riesgo país. Los mínimos se han dado cuando se acelera el riesgo país. Sin embargo, hoy lo que vemos es una relación lineal, en donde hay una suba del S&P Merval en dólares y suba del riesgo país. Hoy el riesgo país está en máximos de dos años al igual que el S&P Merval. Es algo paradójico que no ha sido consistente con la historia", detalló.

Además, Vlassich remarcó que la suba en el S&P Merval en dólares se da en un contexto en el que la bolsa local en moneda dura fue la que más subio el año pasado y que ubica al índice local en niveles superiores a su promedio de largo plazo.

"No seriamos tan tácitos de que las acciones quedaron caras respecto a los bonos. Aunque si hay que resaltar el fenómeno que se hado durante el último año y medio en donde el S&P Merval en dólares fue la bolsa que más subió en todo el mundo. Esa suba se dio a la par de una suba del riesgo país. El S&P Merval está en u$s 600, que es por encima del promedio de largo plazo y se da en un escenario al menos desafiante desde el lado macroeconómico", comentó.

Finalmente, y con una visión similar, desde Cohen agregaron que es notable la fortaleza relativa de las acciones en comparación con la renta fija soberana y el dólar cable en términos reales, siendo una señal de que el trade electoral se está focalizando en dichos instrumentos por el momento.

"Desde los máximos de enero hasta la fecha, el GD30 cayó un 32,5%, el dólar cable en términos reales subió 15,6%, mientras que el Merval en dólares solo cayó -10,8%. Por lo tanto, hasta que no se revierta la subida tanto del riesgo país como del dólar cable en términos reales, es difícil pensar en un Merval en dólares superior al actual de u$s 650 puntos", dijeron.