Cuando la tasa de interés en pesos es tan alta, es porque hay un desequilibrio en el mercado de pesos. Esta tasa funciona como el muro de contención de una represa de agua que está frenando una potencial demanda de dólares. Lo que describo no es novedad: la mayoría de los agentes del mercado ya lo advirtieron. Por eso, aun con tasas muy altas, sigue habiendo una demanda sostenida de dólares.

La gran pregunta a contestar es qué va a pasar con el esquema cambiario después del 26 de octubre. Hasta ese momento, ya sabemos que el plan del Gobierno es mantener tasas de interés muy elevadas para no arriesgarse a un salto del tipo de cambio y, en consecuencia, del nivel de precios. El punto es cuáles son las opciones que tendrá para aplicar en el esquema cambiario después de esa fecha clave.

La imagen es clara: una represa. En un lado, los pesos, cada vez más altos. En el otro, los dólares, cada vez más bajos. Para que no se desborde hacia el lado del dólar, el Banco Central sube la tasa. El peso está caro, el dólar está barato, y la única forma de retener la demanda de pesos es ofreciendo un premio cada vez mayor.

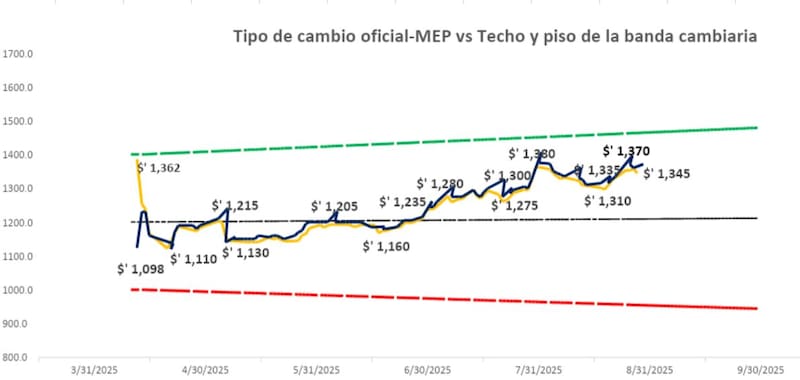

Desde fines de junio el tipo de cambio está por encima del promedio de la banda, la inflación corre más rápido que el techo (1%) y las reservas netas son negativas. A eso se suma la dolarización de carteras típica en la previa electoral. El 10 de julio, con el desarme de las LEFI, la foto quedó clara: la liquidez explotó, las tasas se desplomaron en un día y arrancó un rally contra el dólar que el Gobierno no pudo frenar.

A esta altura todo depende de octubre. Hasta las elecciones el mercado se mueve con piloto automático, y la política se transformó en la verdadera ancla de las expectativas. Un resultado favorable o al menos neutro para el Gobierno podría traer algo de calma cambiaria y de tasas. Una derrota, en cambio, aceleraría la presión y dejaría en evidencia que el esquema no se sostiene ni un día más.

¿Qué puede suceder con el esquema cambiario? La primera opción es que el Gobierno decida continuar con el esquema actual. Bandas divergentes. Para esta alternativa necesita un resultado neutro o favorable y el dólar seguiría por encima del promedio de la banda.

El gran desafío de esta alternativa es la inflación. Para que este esquema sea sostenible la inflación tiene que correr por debajo del 1% mensual desde diciembre. Como la inflación nunca tocó el 1% mensual aun, las bandas están apreciadas. Si el dólar toca el techo obliga al Central a vender reservas que no tiene. Con esta opción si el Gobierno obtuvo un resultado favorable, al bajar el ruido político las tasas tenderían a bajar.

El segundo camino es un ajuste de la banda. Un salto al techo. Que el Banco Central luego de las elecciones anuncie que es un nuevo momento del plan económico y por ende salta el techo de la banda. Lo positivo, es que generaría una corrección rápida de expectativas. El riesgo, es un posible ajuste del nivel de precios luego de un salto del tipo de cambio. Para aplicar esta opción al principio necesitás tasas de interés altas para contener al dólar y luego podés comenzar a bajarlas.

El tercer escenario es el más audaz: liberar por completo el tipo de cambio. Lo que se prometió desde el principio. Eso implica dejar que el mercado fije el precio, eliminar distorsiones y sacar al Banco Central del barro de las intervenciones y los futuros. Suena prolijo en los manuales, pero sin confianza ni reservas la flotación libre puede terminar en un overshooting. Esta es la opción que haría bajar las tasas más rápido.

El cuarto camino es que se aplique una flotación administrada: liberar, pero con intervención ocasional para contener la volatilidad. Da más flexibilidad y permite amortiguar shocks, aunque exige reservas y una muñeca fina. Si se interviene demasiado, se termina recreando un techo implícito que tarde o temprano será puesto a prueba.

Cada opción tiene costos y beneficios, pero todas coinciden en lo mismo: el 26 de octubre marca un punto de inflexión para el esquema cambiario. Después de las urnas, el Gobierno deberá elegir entre seguir emparchando a costa de frenar la actividad económica o que el dólar pegue un salto, eso genere un mayor ingreso de divisas por exportaciones y bajen las tasas de interés. El mercado, mientras tanto, ya eligió: dolarizar carteras hasta que haya claridad en el tablero.