El Gobierno ajusta el ritmo de las bandas cambiarias, a la vez que establece un ritmo de compras de dólares. El mercado reclamaba un sendero de compra de dólares y la mayor critica de las bandas era la apreciación real que generaba el techo caminando debajo de la inflación. Con esta medida, el Banco Central (BCRA) atendió ambos reclamos y el mercado lo festejó.

Los analistas vieron el anuncio como positivo y esperan que tenga un buen impacto sobre el riesgo país.

Ajuste del esquema cambiario

El BCRA anunció un cambio en el esquema de bandas cambiarias. Concretamente, a partir de enero el techo y el piso de la banda cambiaria evolucionarán al ritmo del último dato de inflación (T-2).

Esto significa que en enero arrancará al 2,5% mensual.

Antes de las elecciones el mercado veía inminente las chances de que se lleven a cabo cambios en el esquema cambiario de modo que el Gobierno logre un método para poder acumular reservas dentro de la banda.

Desde que se implementaron las bandas, el BCRA dejó de comprar dólares en el MLC, dejando dicha tarea exclusivamente al Tesoro vía Block Trades o bien con ventas de bonos en pesos para inversores del exterior.

En total, y desde entonces, el Gobierno compró u$s 3000 millones.

Por lo tanto, el actual esquema cambiario va en la dirección de ajustar el mismo para orientarlo en una compra de divisas sin que lleve al tipo de cambio al techo de la banda.

Además, el hecho de que techo de la banda se ajuste en función de la inflación viene a resolver un cuestionamiento del mercado de que el techo del tipo de cambio caminando debajo de la inflación podía provocar un atraso cambiario.

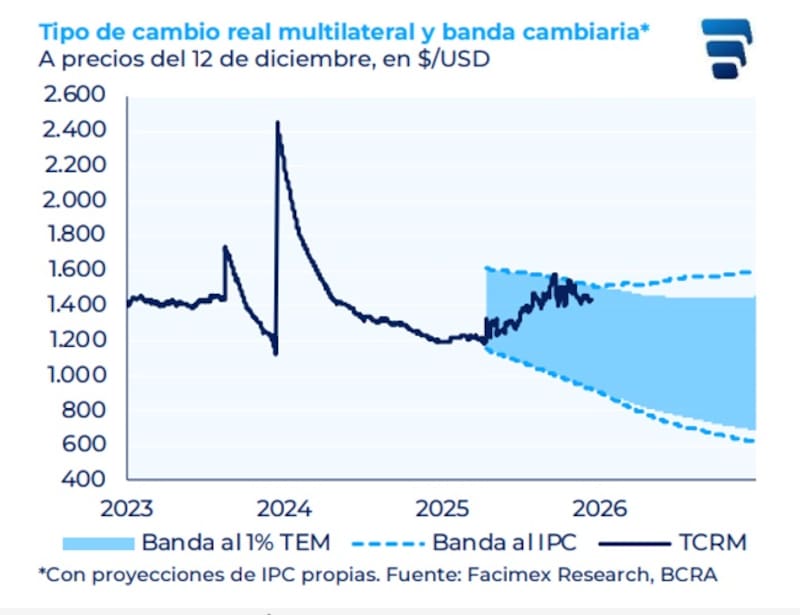

Adrián Yarde Buller, economista jefe de Facimex Valores, explicó que de esta forma, el BCRA resuelve la principal inconsistencia que destacamos desde que se introdujo el esquema de bandas que era la apreciación real del techo de la banda.

“La recalibración terminó siendo más fuerte de lo que contemplamos inmediatamente después de la elección, donde esperábamos que la tasa de ajuste se acerque a la diferencia entre la inflación local y externa. El nuevo mecanismo de ajuste permitirá una depreciación real del techo de la banda ya que no contempla la inflación internacional; algo que se acentuará si se profundiza la desinflación”, sostuvo Yarde Buller.

El nuevo esquema de bandas permitirá que el Gobierno cuente con un espacio mayor para evitar acercarse o superar el techo de la banda.

Además, automatiza el ritmo del crawling de la banda superior a la dinámica inflacionaria, generando también un incentivo para que la volatilidad cambiaria e inflacionaria se mantenga estable.

Sin volatilidad en la inflación, la banda superior se mantendrá estable, y viceversa.

Sobre la dinámica de las nuevas bandas, desde Portfolio Personal Inversiones (PPI), agregaron que este cambio elimina el sesgo apreciatorio en términos reales del esquema previo-

“El esquema permite una depreciación real gradual, dado que las bandas no se ajustan por la inflación de los socios comerciales. Considerando que la inflación promedio mensual de Brasil, China, la zona euro y EE.UU. (84% del ITCRM) ronda el 0,18%, el techo del tipo de cambio real multilateral irá subiendo”, indicaron desde PPI.

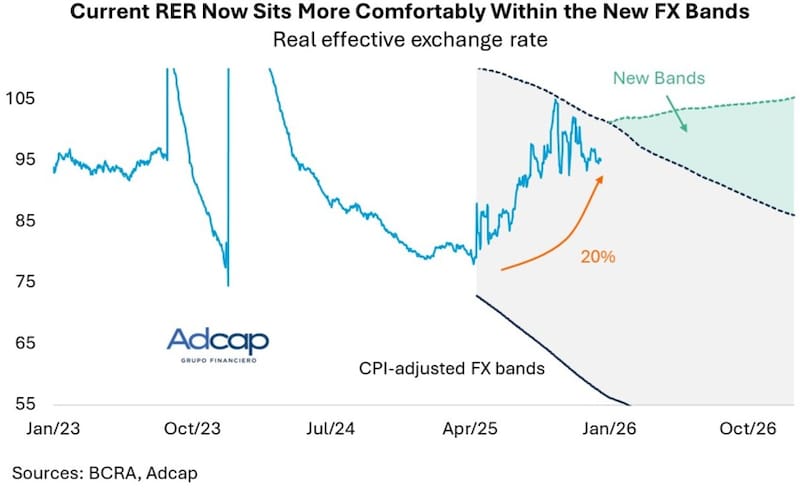

Federico Filippini, economista jefe de Adcap Grupo Financiero, explicó que las nuevas bandas son consistentes con el tipo de cambio real (TCR) actual, lo que le da mayor sostenibilidad al nuevo régimen de política monetaria.

“Desde la implementación de la “Fase 3” del último programa con el Fondo, el TCR se depreció cerca de 20% y, desde agosto, se mantiene más o menos en los mismos niveles (aunque con elevada volatilidad). En mi opinión, asumiendo que tenemos financiamiento, el TCR actual está razonablemente alineado con su nivel de equilibrio y, ahora, es consistente con el nuevo esquema de bandas”, indicó.

Pilar Tavella, directora de Research Macro & Estrategia en Balanz, ve positiva la medida y su impacto en la dinámica de las compras de divisas.

“El Banco Central anunció el inicio de una nueva fase de su programa monetario para 2026, en línea con nuestra visión sostenida desde Research de que el Gobierno avanzaría en una recalibración de las bandas para permitir una mayor acumulación de reservas. El techo y el piso de la banda de flotación cambiaria se ajustarán mensualmente. A su vez, implementará un programa de acumulación de reservas internacionales consistente con la evolución de la demanda de dinero y la liquidez del mercado cambiario”, detalló.

La nueva banda

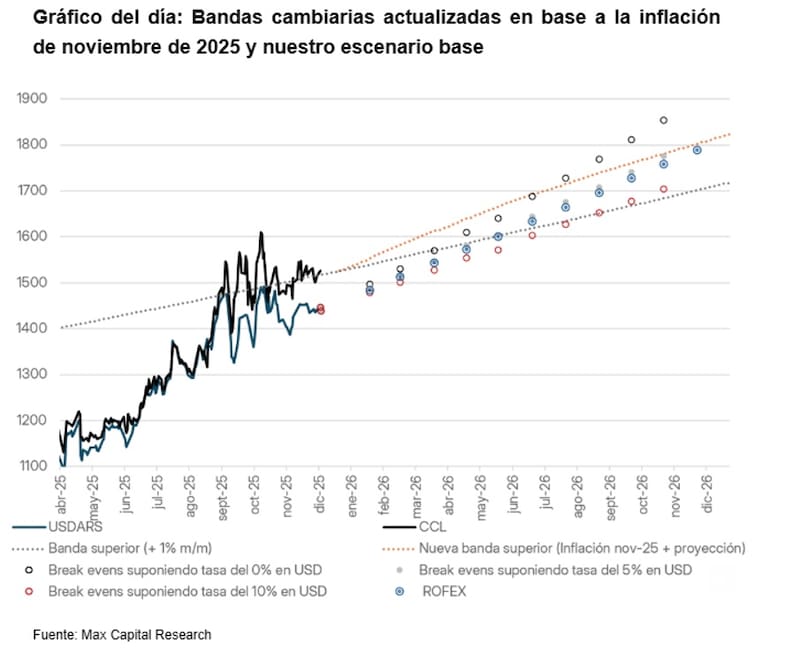

Dado que la inflación de noviembre fue 2,5%, el nuevo techo de la banda comenzará a correr a dicha velocidad, dando certidumbre sobre el nuevo ritmo de la banda superior.

El ritmo de la banda desde febrero lo conoceremos tras el dato de diciembre, y así sucesivamente.

Esto genera previsibilidad en el esquema ya que con casi dos meses de anticipación el mercado sabrá como se moverá la banda superior.

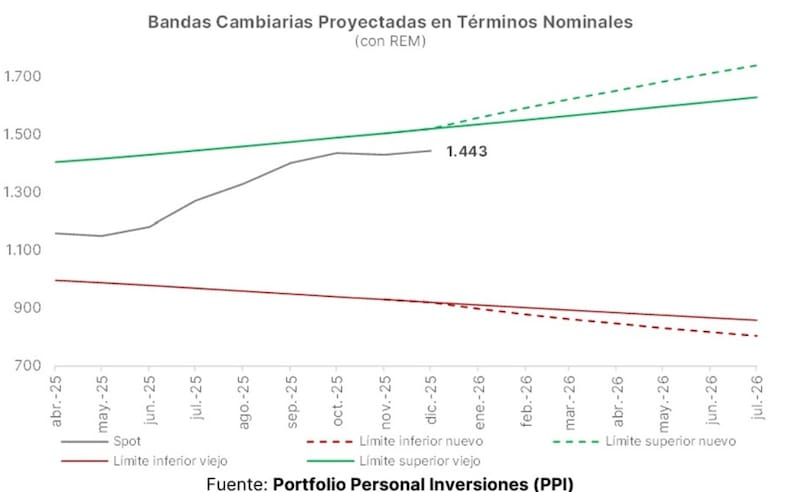

Sobre el futuro de las bandas, desde PPI puntualizaron que, en términos reales, bajo el nuevo ajuste por IPC T-2 y utilizando las expectativas del REM de noviembre, junto con la inflación promedio de los principales socios comerciales, el techo de la banda pasará (a pesos de diciembre de 2025) de un promedio mensual de $1.520 en diciembre a $1.554 en mayo de 2026, lo que implica un aumento real del 2,3%.

“A modo de comparación, bajo el esquema previo de ajuste al 1% mensual, el techo habría sido de $1.477, implicando una apreciación real del 2,8%. En términos relativos, el cambio de régimen genera una mejora de 5,2% en el límite superior entre ambos escenarios. Aun así, vale recordar que el techo original en abril de 2025 era de $1.645”, detallaron.

Por su parte, desde Max Capital coincidieron en que el anuncio representa un ajuste moderado al marco previo y es positivo ya que permite una depreciación real del techo cambiario al ritmo de la inflación global, dado que el nivel previo iba a resultar eventualmente demasiado fuerte.

“Vemos como positiva la decisión de alejarse de bandas muy estrechas, ya que alivia la rigidez en el techo.

Por otro lado, coincidieron en que el cambio brinda mayor claridad sobre la intención del Gobierno de acumular reservas, algo que se aceleró en los últimos días y que constituía la principal demanda de los inversores.

“Creemos que las noticias deberían aportar un mayor piso a las valuaciones de los bonos en dólares y representan otro paso en la dirección de un eventual esquema de flotación libre, que las autoridades esperan que opere entre las nuevas bandas, volviéndolas con el tiempo abstractas”, dijeron.

Compra de dólares

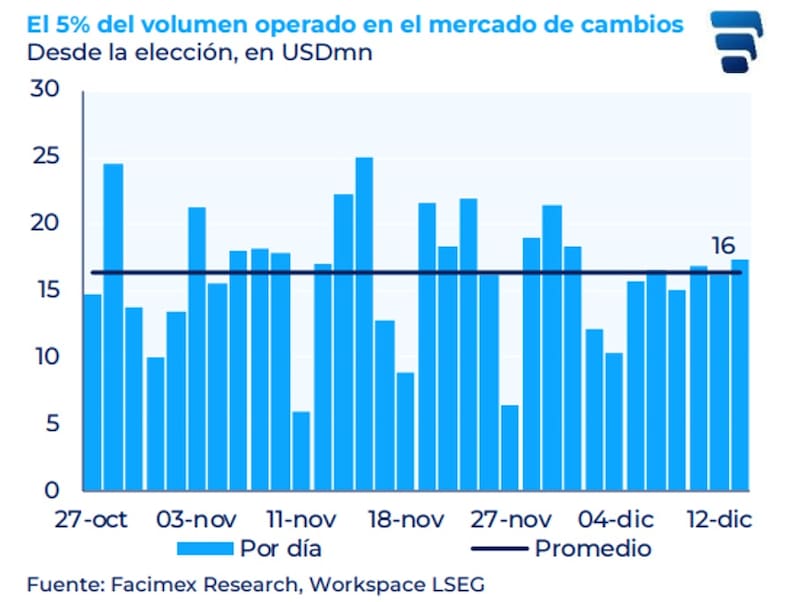

Además de lo anunciado con relación a las bandas cambiarias, también se anticipó que, a partir de enero el BCRA iniciará un programa de compras de divisas con un monto de ejecución diaria del 5% del volumen diario del MLC.

Al considerar el promedio del volumen operado en el MLC desde la elección, las compras diarias rondarían los u$s 16 millones, lo cual sería consistente con unos u$s 4000 millones anuales.

De forma complementaria, el BCRA podrá también realizar block trades.

Asi, por primera vez desde que se lanzó el programa con el FMI, el BCRA realizará compras de divisas dentro de la banda.

Por otro lado, el BCRA indicó que la acumulación de reservas será consistente con la evolución de la demanda de dinero y la liquidez del mercado de cambios.

El escenario base de remonetización del BCRA prevé un aumento de la base monetaria de 0,6pp del PBI para fines de 2026, que podría ser abastecido con compras de divisas por u$s 10.000 millones.

Si a esto se le agrega un aumento adicional de la demanda de dinero de 1pp del PBI, el monto asciende a u$s 17.000 millones.

Las compras de dólares no serán esterilizadas, pero en caso de eventuales desvíos el BCRA podrá modificar la política de encajes (recordando que todavía no revirtió totalmente la suba de encajes de agosto), realizar operaciones de mercado abierto con Lecaps y/o repos con bancos a una tasa definida por el BCRA.

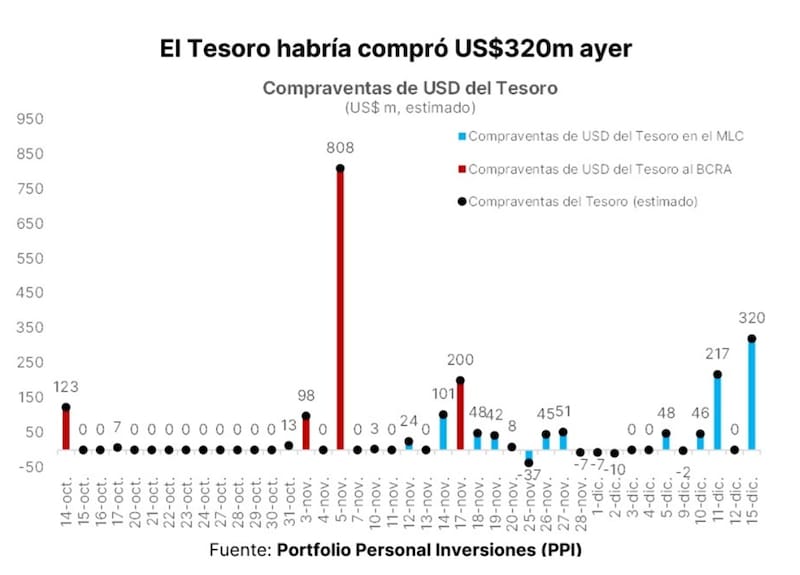

La comunicación de la nueva fase coincidió con compras récord del Tesoro en el MLC.

Ayer el Tesoro adquirió u$s 320 millones, según confirmó Bausili, vía operaciones en bloque.

A su vez, mirando la película de los últimos días, el Tesoro inició un proceso de compras sostenidas desde el 12 de noviembre, que se intensificó en las últimas semanas.

En relación a la compra de divisas, desde PPI agregaron que el anunció que el BCRA comprará hasta el 5% del volumen diario operado en el mercado cambiario implica fijar un porcentaje (y no un monto fijo), por lo que las compras se adaptan automáticamente a la profundidad del mercado, reduciendo el riesgo de generar una demanda artificial excesiva.

“Comprar un porcentaje evita presiones puntuales innecesarias sobre el tipo de cambio oficial. Además, el esquema contempla operaciones en bloque, como las observadas ayer”, sostuvieron.

Según datos recopilados por PPI, en lo que va de diciembre, acumula compras netas por u$s 601 millones.

“El punto central es que las compras ya estaban ocurriendo, impulsadas por factores previamente anunciados en nuestros informes: flujos financieros asociados a colocaciones, liquidación de la cosecha récord de trigo y aumento estacional de la demanda de pesos. El anuncio de la compora de dólares deja formalizado (por primera vez bajo esta administración) una dinámica que ya estaba en marcha”, detallaron desde PPI.

Impacto en los bonos

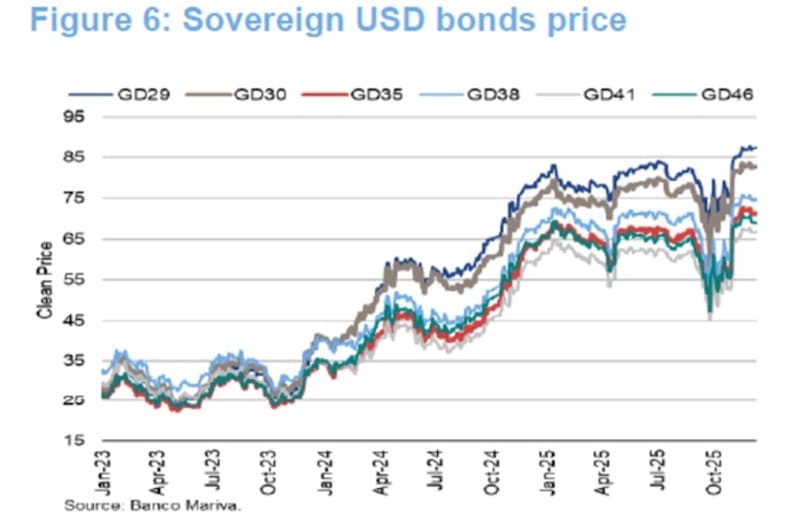

Una de las variables clave que miraba el mercado para determinar el futuro de los bonos es lo que ocurra con la acumulación de reservas.

Por este motivo, el mercado entiende que, si se respeta el ritmo de compra de dólares, esto podría tener un impacto positivo sobre los bonos y contribuir a una baja del riesgo país.

Florencia Blanc, economista senior de Aldazabal & Cia, consideró que los ajustes anunciados al esquema van en la dirección correcta para reforzar la percepción de sostenibilidad del programa económico.

“A pesar de que queda un grado de incertidumbre respecto del tiempo y el volumen de las operaciones, vemos que la nueva configuración mejora las perspectivas de construcción de un colchón de liquidez externa, reduciendo la vulnerabilidad del esquema frente a shocks”, dijo.

En esa línea, espera que permita una mejora en la deuda local.

“El ajuste al esquema, acompañado de acumulación de reservas y de una mejor posición legislativa para el oficialismo que le permita pasar reformas, pueden impulsar una compresión adicional del spread soberano, permitiendo al gobierno refinanciarse a tasas en dólares más bajas durante el segundo semestre de 2026”, afirmó Blanc.

Para Federico Filippini, economista jefe de Adcap Grupo Financiero, las noticias impactan positivamente en los bonos en dólares.

“Este escenario es muy positivo para los bonos en moneda dura, ya que el Banco Central se está moviendo en la dirección correcta, aunque la inflación y el tipo de cambio podrían enfrentar algunas presiones en el corto plazo”, sostuvo.

Finalmente, Yarde Buller indicó que espera una positiva reacción del mercado

“Con estas medidas el programa económico se robustece y gana sostenibilidad, con el riesgo de una desinflación más lenta. Las decisiones de ganar mayor flexibilidad cambiaria y anunciar un programa de acumulación de reservas se perfilan como prior actions para conseguir la aprobación de la segunda revisión del acuerdo con el FMI y obtener un waiver de la meta de reservas netas del cuatro trimestre de 2025, la cual mostrará un incumplimiento significativo”, dijo

Además, remarcó que se espera una buena dinámica en lo que refiere a los bonos.

“Este es el último paso que faltaba para consolidar la compresión del riesgo país y recuperar el acceso al mercado global; algo que espera el equipo económico según lo expresó el BCRA en su comunicado”, detalló Yarde Buller.