A pesar de que el mercado espera con seguridad que se lleve a cabo el pago de la deuda de enero, el mercado asigna riesgos ya que el riesgo país no logró perforar los mínimos de enero.

El mercado está atento a la forma en que se completará el pago de deuda de enero, dado que se deberá abonar u$s 4200 millones y la última emisión fue por u$s 910 millones. Tras el pago de la deuda, y con la agenda legislativa en curso, esperan mayores bajas del riesgo país. Cuales son los bonos que se podrán ver favorecidos.

Por encima de los comparables

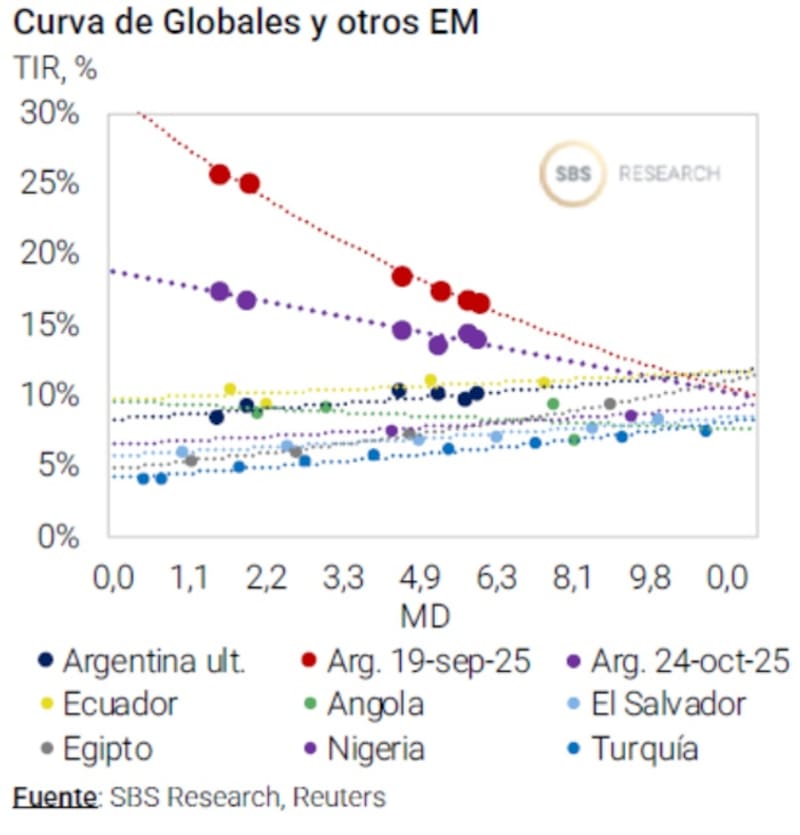

La curva soberana argentina mostró una importante mejora desde las elecciones hasta la fecha.

Antes de los comicios electorales, la curva de bonos en dólares operaba de forma invertida y con tasas elevadas. Los bonos rendían más del 17% en el tramo corto de la curva antes de las elecciones y en niveles de 13% en el tramo largo.

Luego del resultado electoral, la curva se desplazó a la baja y se aplanó. Hoy la misma muestra una leve pendiente positiva, con el tramo corto rindiendo 8,8% en el Global 2029 y 9,5% en el Global 2030.

En el tramo medio y largo de la curva se ven tasas que rondan el 10%, mostrando cierto aplanamiento.

Es decir, la curva se desplazó a la baja y se aplanó, mostrando una mayor confianza de los inversores sobre la capacidad de pago de la deuda y con menor riesgo se default implícito.

Pese a que se evidenció una mejor en los bonos y en una percepción de menor riesgo de default, la curva soberana sigue operando con rendimientos por encima de sus comprables.

Hoy la curva de Argentina se encuentra por encima de otros créditos similares como el de Turquía, Egipto, Nigeria, Angola, El Salvador, entre otros.

Es decir que, a pesar de haber despejado el riesgo político, y aun con mejores fundamentals desde el lado fiscal, hoy los inversores le exigen mayor tasa a la deuda soberana argentina respecto de otros países comparables.

El mercado espera que dicho diferencial tienda a reducirse, evidenciando mayor espacio de suba para los bonos soberanos argentinos.

Los analistas de Facimex Valores resaltaron que hay razones para mantener el optimismo con Argentina.

“Desde la elección, el gobierno normalizó exitosamente la política monetaria, desarmó buena parte de la cobertura cambiaria vendida hasta octubre, volvió a financiarse con deuda de mercado en moneda extranjera a tasas de un dígito e incluso encontró espacio para hacer algunas compras de divisas en el MLC. Todo ello sin presionar al tipo de cambio hacia el techo de la banda”, dijeron desde Facimex Valores.

Además, agregaron que “solamente resta reabrir el mercado de capitales internacional, que ya viene dando luz verde a sub-soberanos y corporativos, para completar exitosamente el programa de estabilización e iniciar una nueva etapa de reformas orientadas a acelerar la tasa de crecimiento y ganar competitividad”.

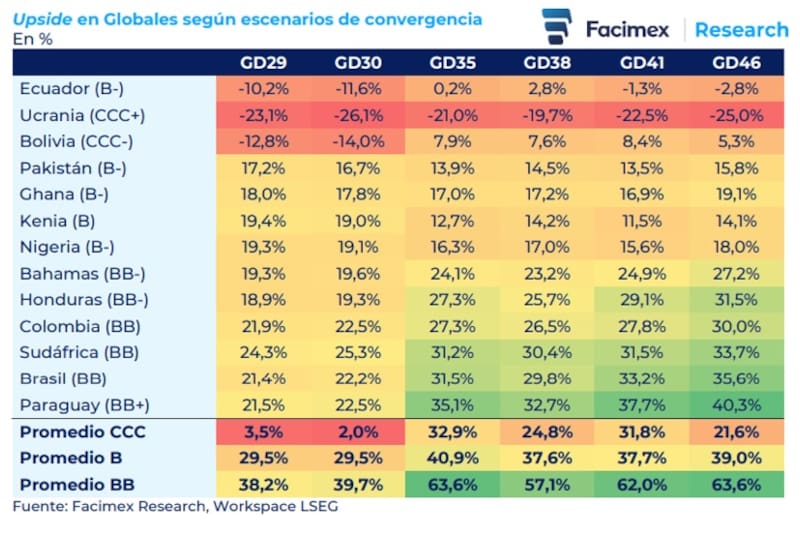

Dadas estas perspectivas, desde Facimex Valores ven espacio para que la renta fija local pueda comprimir hacia lo que rinden los demás países emergentes y de la región.

“Con los spreads de emergentes en torno a mínimos de los últimos años, los Globales son uno de los pocos bonos soberanos que siguen con espacio para la compresión para completar la convergencia a nuestros comparables. Su potencial es mucho más acotado en relación a los meses previos y los spreads entre los distintos asset class del universo hard dollar son mucho más similares entre sí”, dijeron.

En relación a las perspectivas y el potencial alcista de la deuda hacia adelante, desde la compañía detallaron que, para que el tramo corto de la curva opere con tasas similares a los de crédito B, la deuda de corto plazo podría subir 29% en promedio, mientras que el tramo medio y largo muestra un potencial de entre 37% y 40%.

En el caso del potencial hacia los créditos BB, los bonos corto locales podrían avanzar entre 38% y 39%, mientras que los más largos podrían ganar entre 57% y 63%.

Emisión de deuda en dólares

Dado que el mercado siempre juzga la capacidad y/o voluntad de pago del emisor, el hecho de que el riesgo país siga en niveles elevados implica que, de alguna manera, los inversores mantienen cierta duda sobre la capacidad de pago de Argentina.

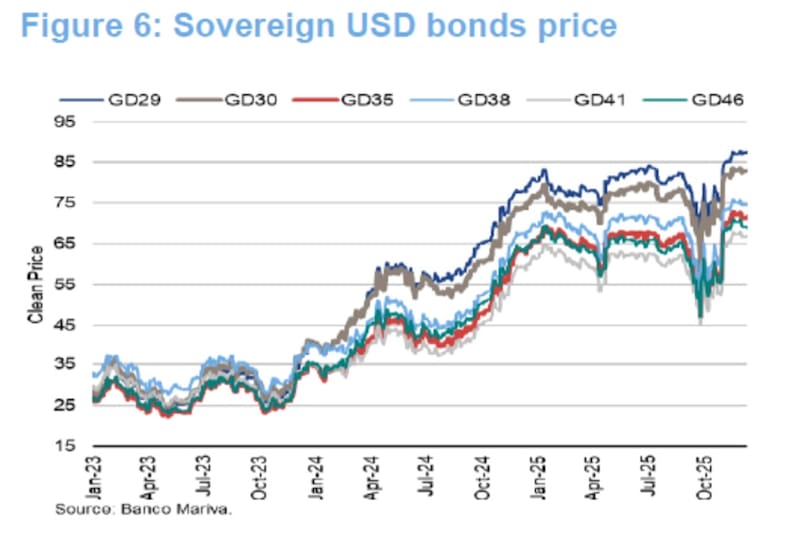

En enero el gobierno deberá pagar u$s 4300 millones y para obtener mas recursos para dicho pago, el gobierno argentino emitió la semana pasada u$s 1000 millones del nuevo Bonar 2029.

Esto marcó el regreso de Argentina a los mercados voluntarios de deuda en moneda extranjera después de casi ocho años, con un rendimiento inferior al 9%.

Dado que el bono salió a u$s 91 centavos, el monto efectivo total adjudicado fue de u4s 910 millones, por lo que el Tesoro cuenta con fondos para cubrir el 77% de los u$s 1180 millones de capital con vencimiento de estos bonos en enero.

El hecho de que aún no se sepa con exactitud la estrategia para completar los pagos de enero, el riesgo país se mantiene elevado.

A pesar de ello, el mercado vio a la colocación como una buena noticia.

Los analistas de Research Mariva consideraron que dicha emisión representa un paso importante hacia un posible retorno a los mercados internacionales de deuda, pero el camino aún está en construcción.

“Para atraer a los inversores internacionales, el gobierno probablemente necesitará más tiempo y esfuerzo para convencerlos de la solidez de la estrategia de aumentar las reservas internacionales del banco central”, dijeron.

Los vencimientos en 2026 con privados son de poco mas de u$s 9000 millones, saltando a los u$s 10.000 millones en 2027 y cerca de u$s 12.000 millones en 2028.

El perfil de vencimientos luce desafiante y esto también contribuye a un mantenimiento del riesgo país en niveles elevados.

Mirando hacia adelante, desde Research Mariva mantienen una visión constructuva con los bonos locales esperando una mayor compresión del riesgo país.

“Mantenemos una posición sobreponderada en bonos soberanos. La emisión del nuevo Bonar 29 (AN29) representa un paso en la dirección correcta, especialmente considerando las bajas reservas internacionales del banco central. Combinado con reformas estructurales, esto podría reducir el riesgo soberano a corto plazo. En un escenario a tres meses en el que la curva soberana se normalice a una calificación crediticia B- (con rendimientos cercanos al 8%), los bonos GD35 y GD41 ofrecen el mayor potencial de crecimiento, en torno al 15%”, detallaron.

Por su parte, los analistas de Criteria también mantienen una visión constructiva sobre la deuda soberana en dólares, apoyada en un escenario político más previsible y de normalización de variables, observando una volatilidad significativamente menor respecto de semanas previas.

“Continuamos favoreciendo la exposición al tramo corto de la curva hard dollar bajo legislación local, donde identificamos un mayor potencial de compresión de spreads, especialmente en AL30 frente al comportamiento reciente de los Globales de similar duration”, dijeron desde Criteria.

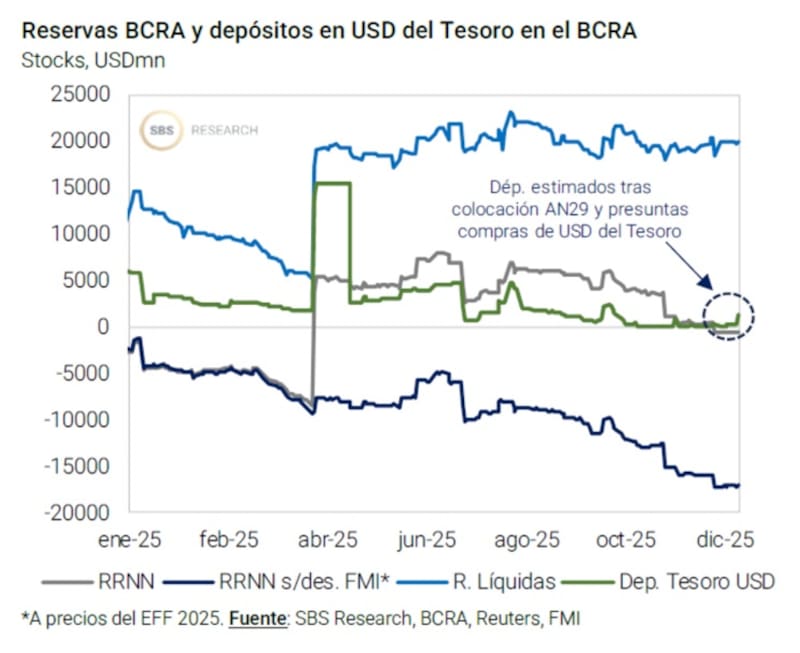

La mirada puesta en las reservas

Si bien el Gobierno logró colocar deuda en dólares luego de 8 años y a una tasa debajo del 10%, el mercado sigue poniendo el ojo central en el nivel de reservas.

El consenso entre análisis es que el Gobierno necesita hacerse de divisas para poder contar con mayor cantidad de recursos para hacer frente a sus compromisos de deuda, incluso a pesar de que el equipo económico está abriendo el mercado de deuda en dólares lentamente.

Parte de la falta de dólares del BCRA es lo que explica que el riesgo país se sostenga por encima de los 600 puntos y que, a pesar de haber reducido el riesgo político, dicho índice no logre ubicarse por debajo de los valores de enero pasado.

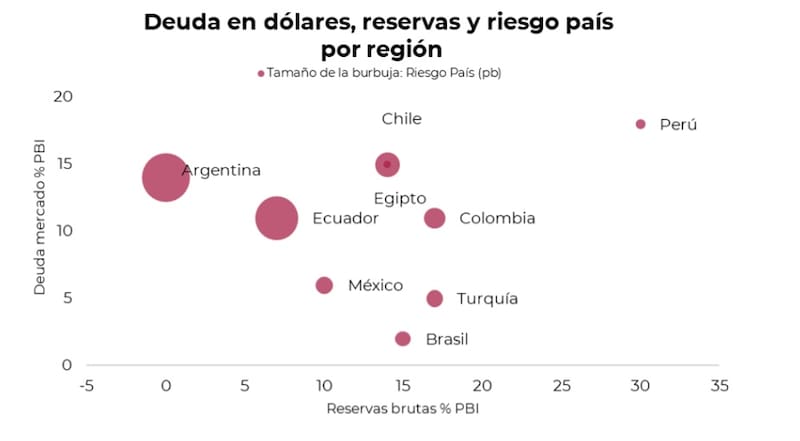

Los analistas de Cohen agregaron que, al analizar la situación de países comparables, podemos ver que Argentina destaca por una posición externa sensiblemente más frágil que la del resto de la región.

Mientras la deuda de mercado como porcentaje del PBI se ubica en niveles similares a los de Brasil, Chile, Colombia, México y Perú —entre 5% y 18% del PBI, frente al 14% local—, la diferencia central emerge del lado de las reservas.

“Estos países cuentan con reservas brutas equivalentes a entre 10% y 30% del PBI, en contraste con el 0% de Argentina. Esta disparidad en la disponibilidad de reservas se traduce de forma directa en las primas de riesgo. El riesgo país de LatAm opera en un rango de 95 a 240 pb, mientras que Argentina se mantiene por encima de los 600 pb”, dijeron desde Cohen.

Pese a los riesgos derivados de la falta de dólares, desde Cohen entienden que existen argumentos para mantenerse optimistas con la deuda local.

Entre tales factores destacan la baja de tasas de la Fed, la posibilidad de hacerse de dólares con un REPO con bancos privados y los flujos de dólares en el mercado local, todo ello contribuye para un contexto favorable para la renta fija soberana.

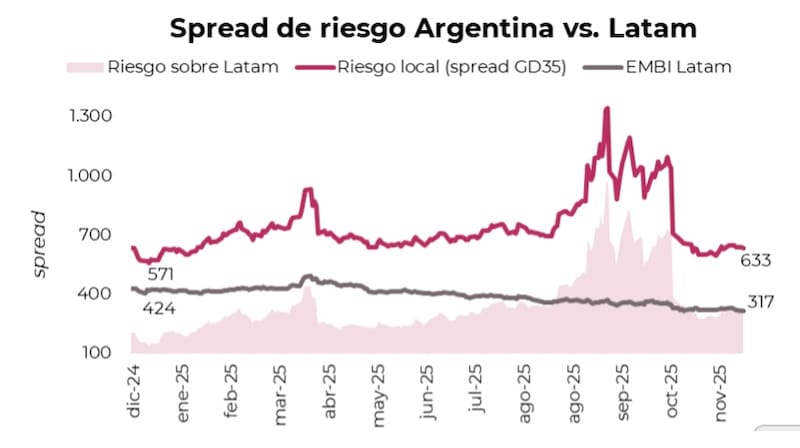

“En conjunto, estos factores abrirían espacio para que el riesgo país avance en un proceso de compresión y recorte parte del spread que mantiene frente a la deuda emergente comparable, acercándose a los diferenciales que veíamos a principios de año. Si este reacomodamiento se sostiene, la prima soberana podría comprimir hacia niveles por debajo de los 500 pb hacia el primer trimestre de 2026, un nivel más consistente con la posibilidad de que Argentina vuelva a colocar deuda en los mercados internacionales”, detallaron.

En este sentido desde Cohen plantean el escenario de una caída de 160 pb en el riesgo local, consistente con el diferencial de spread vs. LatAm a principios de año, lo que implicaría un riesgo país cercano a los 480 pb.

“En este escenario, los bonos soberanos que capturarían el mayor upside son los bonos largos bajo ley extranjera, particularmente, el GD35 (10,1% TIR) y el GD41 (10% TIR), con retornos potenciales del 12,7% y 13,7%, respectivamente”, comentaron desde Cohen.

Juan Manuel Franco, economista jefe de Grupo SBS, consideró que, para volver a los mercados de deuda internacional, el riesgo país deberá bajar aún más y para ello, la acumulación de dólares es clave, junto con la actividad en el Congreso las próximas semanas.

“Creemos que la acumulación de reservas es clave. Si se da sendero de acumulación de reservas, la compresión resultante en spreads y Riesgo País podría permitir el inicio de un círculo virtuoso en materia de RRNN, dado que estas no se verían presionadas ante cada pago en dólares. Tampoco hay que dejar de lado la dinámica legislativa durante las sesiones extraordinarias, en las que hay proyectos en carpeta que podrían favorecer un entorno más propicio a los negocios”, indicó Franco.

En cuanto a los bonos preferidos por Franco, el economista destacó al GD35 y GD41 como top picks.

“Una mirada a precios relativos pone valor al tramo corto por sobre nuestros top picks en el corto plazo, pero a mediano/largo seguimos prefiriendo GD35 y GD41.