Este miércoles el Tesoro hará una nueva licitación en la que deberá renovar vencimientos por $7,7 billones. El mercado debate entre la conveniencia de buscar posiciones cortas o alargar duration en las carteras.

Licitación e inversiones en pesos

Los vencimientos originales para esta licitación sumaban cerca de $13,72 billones, casi enteramente vinculados a la Lecap de agosto (S29G5) y el Bonte 2025 (TG25) pagado esta semana.

No obstante, a través de la Resolución Conjunta 40/2025 el Ministerio de Economía canjeó la Lecap de agosto (S29G5) en cartera del Banco Central (BCRA) por Boncap de diciembre (T15D5), por lo que se redujeron los vencimientos por el equivalente a $ 6 billones.

De esta forma, los vencimientos cayeron a $7,7 billones, todo casi en manos de privados, con alguna fracción menor en bancos y entes públicos, excluyendo al FGS y el BCRA.

El contexto de las inversiones en pesos se muestra volátil, con suba del dólar y tasas nominales y reales altas.

Actualmente, la curva de bonos en pesos se encuentra invertida. Si bien dicha inversión puede generar sospechas de que el mercado ve riesgos crediticios, en realidad muestra una expectativa de menos inflación hacia adelante.

Los rendimientos

Bajo en el actual escenario, las tasas de las letras más cortas operan con tasas por encima del 4,5% (TEM), que caen a niveles de 4% en el tramo corto y a entre 3% (TEM) y 2,5% (TEM) en los plazos más largos.

Estas son tasas de interés nominales altas y que, al compararla con la inflación esperada, son rendimientos reales ex ante elevados.

A la hora de tomar una postura de inversión de corto plazo, los inversores deben juzgar la inflación esperada, la tasa de interés del bono y la dinámica cambiaria.

En cuanto al posicionamiento en moneda local, de corto y mediano plazo, desde Sailing Inversiones ven valor en la curva de LECAPs cortas.

"Estos instrumentos ofrecen una tasa efectiva mensual cercana al 5%, muy por encima de la inflación esperada en torno al 2%, lo que genera un carry atractivo en un horizonte acotado. En este contexto, priorizamos la estrategia de mantener duración reducida y capturar ese spread, evitando la volatilidad que pueda traer el tramo más largo de la curva en un escenario electoral con mayor incertidumbre", detallaron.

Por su parte, los analistas de Don Capital indicaron que, para las estrategias de manejo de liquidez de corto plazo, se puede priorizar la LECAP más corta y renovar el instrumento en cada licitación primaria para aprovechar los elevados rendimientos del tramo más corto.

A su vez, y para perfiles de mediano plazo, desde Don Capital entienden que la curva CER presenta rendimientos en torno a 25% para el primer semestre de 2026, donde priorizan el Boncer TZXM6.

Por último, destacaron que, para quienes pueden tolerar la volatilidad y su horizonte de inversión es más largo, recomiendan los bonos en pesos ajustables a tasa variable (TAMAR) como son los duales TTJ26 y TTD26 con vencimiento en el segundo semestre del año que viene.

Thiago Marino, Analista de Estrategias de Inversión en IOL, afirmó que mientras continúe el ruido electoral se mantendría el sesgo contractivo en la política monetaria, por lo que la volatilidad en las tasas continuaría y no habría apetito por extender duración en los instrumentos en pesos.

En este contexto, y pensando en perfiles menos adversos al riesgo, Marino indicó que puede ser interesante colocarse en la curva de LECAP y BONCAPs a mediano plazo

"El T13F6 es un bono que capturaría esa posible ganancia por compresión de tasa. Por otro lado, en lo que refiere a perfiles más cautos, continuamos destacando la estrategia de mantenerse invertidos en LECAPs de corto plazo (15 días a 45 días) aprovechando el devengamiento que ofrecen estos títulos (con TNAs por encima de la de los plazos fijos) y reduciendo la exposición a eventuales pérdidas de capital en caso de turbulencias", detalló Marino.

Expectativas de inflación a la baja

A la hora de invertir en pesos, no solo se deberá tener en cuenta la dinámica cambiaria, sino también la inflacionaria y el actual nivel de tasas de interés.

Según el diferencial de tasas entre los CER y la curva a tasa fija, el mercado tiene incorporado un contexto de inflación mensual del 2% en agosto, y manteniéndose debajo del 2% hasta el primer cuatrimestre del año.

Desde mayo en adelante, los break even de inflación indican una expectativa inflacionaria debajo del 1,5% mensual.

Además de la dinámica inflacionaria, los analistas también incluyen un posible resultado electoral y su impacto en los bonos en pesos.

Según Justina Geikian, analista de Cohen, un resultado de victoria más ajustada, sin predominio claro de ninguna fuerza, mantendría la incertidumbre política y podría generar mayor presión sobre el tipo de cambio.

"La inflación sería algo más elevada (alrededor de 29,3% anual en 2025) y las tasas se mantendrían en niveles similares a los actuales. En este contexto, la performance sería más equilibrada entre instrumentos: los dollar-linked y los CER rendirían entre 62% TNA y 47% TNA, en tanto que los duales y la tasa fija mostrarían retornos de alrededor de 50% TNA", detalló.

En cambio, ante un resultado desfavorable para el oficialismo aumentaría la fragmentación en el Congreso y elevaría las dudas sobre la gobernabilidad.

"Esto implicaría mayores tensiones cambiarias, una inflación más alta (cerca de 33,7% anual en 2025) y tasas sostenidas en niveles elevados. Bajo este supuesto, los dollar-linked serían la cobertura más efectiva, con rendimientos estimados de 72% TNA. Los CER también se verían favorecidos (52,8% TNA), al tiempo que los duales y la tasa fija quedarían más rezagados, con retornos en torno a 50% TNA y 43,8% TNA, respectivamente", sostuvo Geikian.

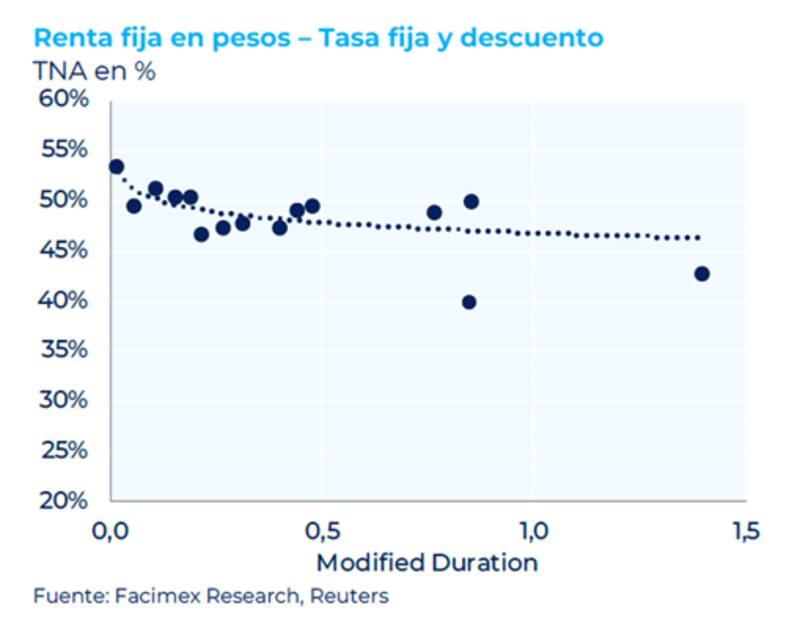

La curva de renta fija en pesos muestra una curva invertida, lo cual indica que el mercado sigue esperando un proceso de mayor desinflación hacia adelante.

La curva a tasa fija opera con rendimientos del 54% (TNA) de muy corto plazo, cayendo a niveles de 50% (TNA) en los plazos más cortos.

En el tramo medio de la curva se evidencian rendimientos de 45% a 47% (TNA), mientras que el tramo más largo rinde en niveles de 40%.

Esto muestra una curva en donde las tasas más cortas rinden más que las más largas.

Por lo tanto, la inversión en la curva en pesos refleja que el mercado sigue especulando con un proceso de desinflación y en la que los inversores se apresuran en fijar tasa a mayor plazo, manteniendo alta la demanda en títulos más largos y menor demanda en instrumentos de más corto plazo.

Esto lo hacen ya que el mercado espera que la nominalidad en el mediano plazo sea más baja que la actual y con la expectativa que las tasas que se fijan hoy a mediano plazo sean más altas hoy respecto de lo que van a ser cuando el titulo venza.

Bajo ese escenario desde Grupo SBS recomiendan como estrategia principal en pesos las posiciones en Lecaps cortas para tenerlas a vencimiento e ir renovando en las licitaciones para aprovechar los altos niveles de tasas reales.

"Reiteramos que la nueva ventanilla de liquidez debería al menos en parte contener las presiones alcistas sobre tasas, conteniendo potenciales pérdidas de capital por suba de tasas, aunque si la estrategia es mantener Lecaps cortas a finish esto no debería afectar el tramo bien corto", dijeron.

Respecto a otras alternativas en pesos, desde Grupo SBS siguen viendo valor en CER.

"Los CER se muestran como atractivo tanto para perfiles optimistas, que ven normalización macro y tasas reales en pesos bastante más bajas que los niveles actuales, como pesimistas, que consideren que la inflación podría acelerarse", dijeron.

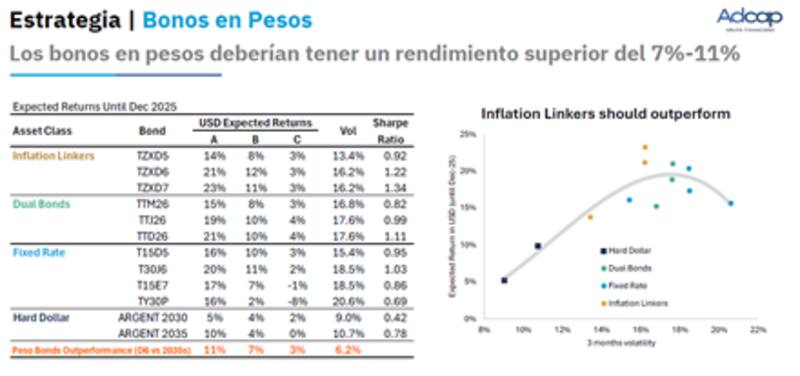

Finalmente, los analistas de Adcap Grupo Financiero prefieren hoy los bonos en pesos antes que los títulos en dólares.

El punto de entrada en pesos sigue siendo atractivo y mantenemos la recomendación de cambiar GD30/GD35 por CER como TZXD6/TZXD7. Esperamos que los pesos superen a los hard dólar en 10% a 15% en las próximas semanas", dijeron.

En ese sentido, agregaron que si bien el pass-through tras el salto del dólar es un riesgo, prefieren los bonos ajustados por inflación para aislarlo.

"Destacamos que, durante el estrés reciente (mediados de junio-fin de julio), estos Boncer fueron más resilientes (-3% y -4%), mientras que los BONTAMs cayeron -1% y -6%. Para quienes apuesten a "higher for longer", recomendamos rotar del BONTAM TTM26 por el más largo TTD26. El corto luce caro, ya descuenta tasas por encima del consenso", dijeron desde Adcap Grupo Financiero.

Los analistas de Adcap le ven mayor potencial alcista a la deuda en dólares y agregaron que "si bien la mayor parte del potencial alcista proviene del mayor tipo de cambio real, los bonos ajustados por inflación deberían ser el activo menos volátil para aprovecharlo".