Este miércoles, Pampa Energía licitará un bono en dólares a 36 meses. El mercado espera una tasa del 7,5% y los analistas de la City ven una buena oportunidad en esta colocación gracias a los buenos fundamentals.

Las obligaciones negociables (ONs) se mantienen al margen de la volatilidad financiera actual y los analistas ven en esa clase de activos una oportunidad. Cuáles son los bonos preferidos por el mercado.

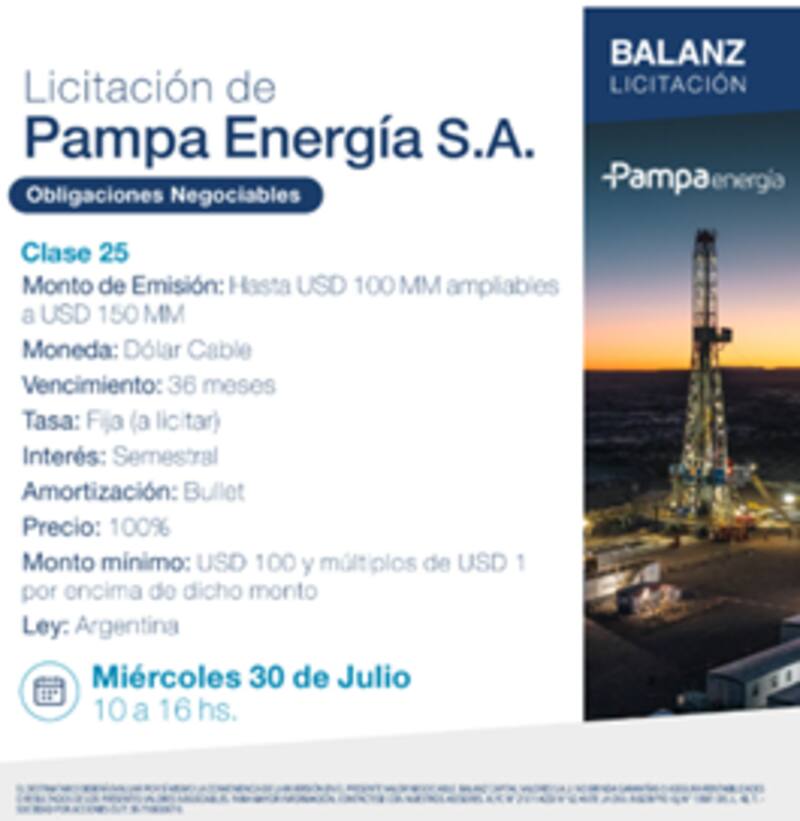

Pampa sale al mercado

En el día de hoy, Pampa Energía licita deuda y accede al mercado para buscar entre u$s 100 millones y hasta u$s 150 millones. Para ello emitirá un bono a 35 meses a tasa fija en dólares, para ser suscripto en dólar cable y con un pago de intereses semestral.

La suscripción es apta para minoristas ya que el monto mínimo es de u$s 100 y múltiplos de u$s 1 por encima de dicho valor. Adicionalmente, el bono es de ley argentina y se espera que salga a cotizar en niveles de entre 7,5% y 8%.

Este es el nivel de tasa en el que estuvieron saliendo a cotizar las últimas obligaciones negociables emitidas en el mercado, aunque con un plazo menor.

Casos como YPF, Telecom y Loma Negra, emitieron deuda en dólares recientemente, con tasas de entre 7,5% y 8%, pero a 24 meses.

En este caso, se espera una tasa similar, aunque con un plazo un poco mayor, a 36 meses. Esto implica que la ON de Pampa vencerá fuera del mandato del presidente Javier Milei.

Jonathan Spitz, Head Sales Trader Individuos en Balanz, considera que Pampa es un buen crédito y que la suscripción luce como una oportunidad para colocar dólares a mediano plazo. "Con probado acceso al mercado de capitales y solvencia, es una excelente alternativa dentro de la deuda corporativa Argentina", indicó.

Entre los argumentos para posicionarse en Pampa, Spitz resaltó que la compañía cuenta con buenos fundamentals y perspectivas. "Pampa Energía es una de las principales empresas energéticas de la Argentina. El 40% de su EBITDA corresponde a la generación eléctrica, donde es líder del mercado con una participación del 15%. La producción de Petróleo y Gas (5° productor) es el 55% de su negocio y la perspectiva es que crezca significativamente a partir del incremento en la producción de shale oil. El 15% restante está diversificado en otras industrias", explicó.

Además, agregó que "Pampa es una empresa referente dentro de una industria con muy buenas perspectivas a largo plazo en Argentina y la desregulación del mercado de electricidad puede serle favorable en cuanto a que reduce su dependencia a los fondos públicos".

Por su parte, Dante Ruggieri, socio de AT Inversiones también confía en el crédito de Pampa. "Forma parte del sector energético, el cual viene muy sólido y las perspectivas a futuro son aún mejores. Sumado a eso, Pampa viene creciendo no solo en su negocio, sino que también está ingresando a nuevos segmentos", sostuvo Ruggieri.

Oportunidades en ONs

Al margen de la colocación de Pampa esta semana, la curva de bonos corporativos opera con tasas que van desde el 5,25% hasta niveles de 9% en los distintos plazos. El sector energético y el bancario son los de mayor volumen negociado.

Dentro del energético, YPF es el de mayor preponderancia, pero también aparecen créditos como Pan American, Tecpetrol, TGS, Pluspetrol y Vista, que operan con rendimientos de entre 7,5% y 9% en los distintos tramos de la curva y son todos créditos AAA.

En el sector bancario, la calificación crediticia es más dispar, con rendimientos también variados, de entre 6,9% y 9,5%.

Desde Cohen indicaron que, para bonos del tramo corto, privilegian ON bajo ley local como Tecpetrol TTC7O (vence en abril de 2026), con una TIR del 5,9% y cupón del 5,98% TNA.

También favorecen el de YPF (YM35), con vencimiento a febrero de 2027, TIR del 6,8% y cupón del 6,25% TNA.

Por último, dentro de lo que es ley extranjera, desde Cohen favorecen los de Pampa a diciembre de 2026 (MGC9O) con TIR de 6%, junto con Mastellone 2026 (MTCGO y TIR 10%), Raghsa a 2027 (RAC4O y TIR 7,9%) y Telecom 2026 (TLC1O y TIR 7,1%).

Los bonos corporativos han operado con un nivel de volatilidad inferior al de la deuda soberana.

La curva de YPF es la de mayor preponderancia dentro del mundo corporativo y, en general, los títulos en dólares de las grandes compañías argentinas se encuentran cerca de sus máximos históricos, alcanzados a comienzo de este año.

Maximiliano Bagilet, Gerente Comercial de TSA Bursátil, agregó que, con respecto a la curva corporativa, para duration corta ve valor en Vista Eenergy a 2027 en torno al 5% de TIR.

También puntualizó a Sidersa, con un poco más de riesgo a fines de 2026 con una TIR por encima del 8% e IRSA a 2027, en torno al 6,5% de TIR.

Con vencimiento dentro del primer semestre de 2026, Bagilet recomendó Pampa Energía, con una TIR cercana al 6%, junto con YPF, que vencen a fines de mayo que están en torno al 6%.

Finalmente, desde Facimex Valores resaltaron que, en el mundo de inversiones de deuda corporativa priorizan posiciones financieras sólidas.

"Para posiciones de baja duration, destacamos a Aluar 2027 (LMS8O), Pampa Energía 2026 (MGC9O) y Telecom 26 (TLC1O) en 342pbs. Para posiciones en el tramo medio, priorizamos Telecom 2031 (TLCMO) e YPF 2029 (YMC1O). Para posiciones en el tramo largo, vemos gran valor en Telecom 3033 (TLCPO), YPF 2033 (YMCJO) y Vista Energy 2035 (VSCTO). ", detallaron.