La morosidad creciente en el crédito es uno de los principales problemas para el Gobierno y los bancos hoy. Así, aunque las tasas empezaron a bajar, el sistema financiero está más selectivo a la hora de otorgar préstamos por el incremento de la irregularidad en el pago de las líneas que se vio en el último tiempo. Más riesgo implica menos crédito, que lleva a menor actividad y eso implica menos necesidad y posibilidad de financiamiento.

“Las empresas van a pedir crédito hoy para capear la falta de ingresos que viven muchas, sobre todo en los sectores industriales y de comercio o construcción. Pero no hay grandes incentivos para financiar inversión o aumentar la producción porque el consumo está deprimido y porque el crédito está caro”, analizó para El Cronista el economista Martín Kalos, director de Epyca Consultores.

Lo cierto es que la mora en el crédito empresarial está al alza. No es un salto explosivo como en las familias, donde llega al 10.3%, pero, según datos recientes del Banco Central, la morosidad en los préstamos a empresas pasó de niveles cercanos al 0,7% en 2025 a una zona de entre 2,5% y 3% en 2026. Es más alta incluso en las pequeñas empresas, donde algunos bancos la ubican en el 14%.

La economía mostró una recuperación en 2025, con un crecimiento cercano al 4,4% anual. Sin embargo, esa mejora es desigual: algunos sectores traccionan mientras otros siguen estancados. La industria y el consumo masivo todavía no terminan de reaccionar.

Un gran problema es el nivel tan bajo de uso de la capacidad instalada, que está en el 53,6%, por debajo del 55% de un año atrás. El dato es de enero de 2026 comparado con igual mes de 2025.

Bancos más selectivos

En ese contexto, los bancos se vuelven más cautos y el crédito se encarece más allá de las tasas por el costo de la incobrabilidad existente.

Kalos mencionó que sí aparecen oportunidades de crédito más accesible en casos de empresas que quieran encarar un ahorro de costo, pero evaluó que, “en general, las tasas de interés hoy no son tan atractivas”.

Explicó que las condiciones de crédito aún no aparecen porque los encajes siguen elevados. “Durante 30 años eran del 20% y ahora está en 46%, por lo que los bancos tienen que prestar más caro. Esos motivos se suman a una mora muy elevada, que encarece el costo de dar crédito a los bancos también”, detalló.

“El costo de interés sigue muy elevado en términos reales todavía. La tasa promedio está 40 puntos en términos reales y eso limita mucho que una familia pueda encarar un crédito en estas condiciones”, apuntó en este mismo sentido el economista y director de la consultora Vectorial, Haroldo Montagu.

“Hoy vemos un Costo Financiero Total (CFT) por encima del 100%, lo que es muy difícil de afrontar. Eso le pone un techo fuerte al acceso al crédito”, advirtió.

Además, señaló que los bancos se han puesto más estrictos con la calificación de sus prospectos porque la mora está muy alta. Así, si bien el costo de tomar crédito empieza a bajar, lo hace muy lento y pareciera que eso solo no alcanza porque el problema ya no es solo ese. Se suma la falta de ventas en el caso de empresas y el poder adquisitivo, en el de las familias.

El poder adquisitivo

“En el marco de la caída del salario real, los principales clientes del sector bancario vienen perdiendo contra la inflación, por lo que hay menores posibilidades de acceso al crédito. A quiénes les van a prestar los bancos, si hay mucha dificultad para acceder al crédito y, sobre todo, para garantizar el repago del endeudamiento”, señaló Montagu.

“La caída del poder adquisitivo del ingreso disponible es la q más preocupa. Al descontar gastos fijos -alquiler, expensas, tarifas, transporte, educación y prepagas- la merma en la gestión Milei alcanza 13%, 5.p.p. mayor a la contracción del ingreso real promedio formal (-8%)”, señaló en un hilo de la red social X el economista de Equlibra Lorenzo Sigaut Gravina.

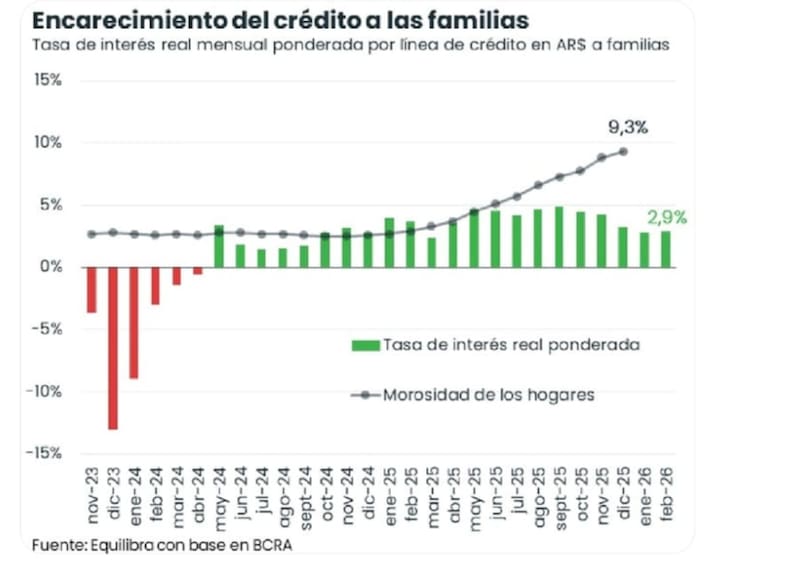

Informó que el crédito a las familias amortiguó el impacto de la fuerte caída de ingresos de 2024 sobre el consumo, al trepar 74% en términos reales. Pero advirtió que “en el segundo semestre 2025 se convirtió en un problema: la tasa de interés real mensual rondó 4% y la morosidad bancaria de hogares rozó 10%”.

De hecho, el indicador de carga mensual de servicios de deuda de las familias en relación a la masa salarial formal que elabora Banco Central, pasó en 18 meses de un piso de 9,4% al récord de 26,3%, máximo de la serie que arranca desde 2006.

“Estamos en cifras inéditas de presión de capital e intereses del crédito sobre el salario. Representan más de un 25% de la masa salarial formal de un mes. Es algo muy pesado”, dijo Sigaut Gravina a este medio.

La capacidad prestable

Otro problema que observa el oficialismo es la saturación de la capacidad prestable en pesos del sistema financiero, que el Gobierno percibe que, en general, está al límite. Esa variable depende del volumen de los depósitos menos los encajes que los bancos deben mantener en el Banco Central.

“Los depósitos en pesos no crecen al mismo ritmo que los préstamos. Primero, porque se consumió esa capacidad ociosa y, segundo, por la fuerte suba de tasas”, detalló una fuente del mercado.

Durante 2024, los bancos tenían capacidad ociosa en pesos, por eso, el crédito se expandió fuertemente. En 2025, el ritmo de crecimiento de los préstamos fue menor. En lo que va de 2026, las tasas bajaron, pero los depósitos en pesos no crecen, por lo tanto, la capacidad prestable en pesos está muy acotada, sumado al aumento de la morosidad del sistema. Es necesario buscar nuevos caminos para ampliar el crédito.

En ese contexto, si bien el Gobierno no lanza programas de créditos subsidiados, como lo hicieron gestiones anteriores, decidió liberar encajes, esterilizar menos pesos con las licitaciones y bajar tasas.

Esas son las herramientas que ponen en marcha para alivianar la presión financiera sobre empresas y familias. En tanto, los bancos buscan dar herramientas a sus clientes para que puedan ponerse al día con los pagos de deuda y son optimistas sobre el futuro del crédito hacia el segundo semestre en ese sentido, pero son varios los frentes a despejar para que el plan sea exitoso todavía.