Dado el menú de deuda ofrecido, el tesoro busca alargar duration en las colocaciones de deuda de esta semana. El escenario de la licitación se caracteriza por tasas a la baja y de mayor liquidez.

Se espera un elevado rollover y de tasas a la baja. Dónde ven oportunidades los analistas en pesos y en dólares.

Analizando el menú de la licitación

Sobre el cierre de la semana pasada, el Tesoro anunció las condiciones de la licitación que se llevará a cabo el martes.

El tesoro deberá enfrentar vencimientos por $7,9 billones.

Dado el tamaño de la deuda a renovar, el Tesoro cuenta con un total de $8,2 billones depositados en el BCRA junto con u$s 549 millones. De esta manera, tales depósitos lucen suficientes para cubrir el total de vencimientos en esta licitación, lo cual le da mayor holgura para convalidar los precios y tasas en la subasta.

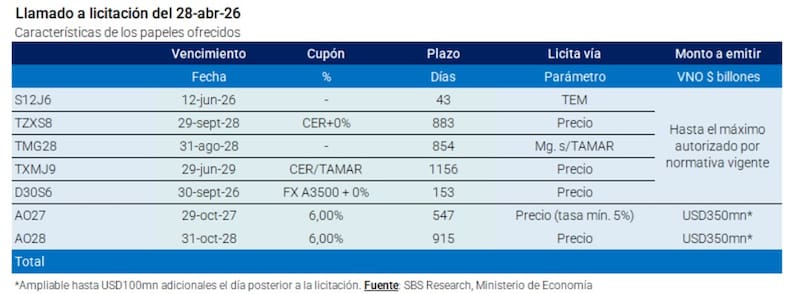

Dentro del menú, el Tesoro ofrecerá una nueva Lecap a junio de 2026, un a septiembre de 2028 (TZXS8), un nuevo TAMAR a agosto de 2028.

También se incluye un bono dual CER/TAMAR a junio de 2029, un dual a 2029 y la letra dollar linked al 30 de septiembre de 2026 (D30S6).

Lo que queda claro es que el tesoro busca alargar duration en las colocaciones de deuda de esta semana.

Juan Manuel Franco, economista jefe de Grupo SBS, destacó que sólo la Lecap vence en el mandato actual.

“Será interesante ver cómo se distribuye la demanda, considerando además el vencimiento de la letra M30A6, que dese abril no es utilizada para integración de encajes)”, dijo Franco.

Los analistas de Max Capital coincidieron en que, a partir del menú ofrecido, el Gobierno busca colocar a plazos más largos.

“El Tesoro continúa extendiendo plazos mediante instrumentos de mayor duration y canjes para postergar vencimientos en los próximos dos años”, dijeron.

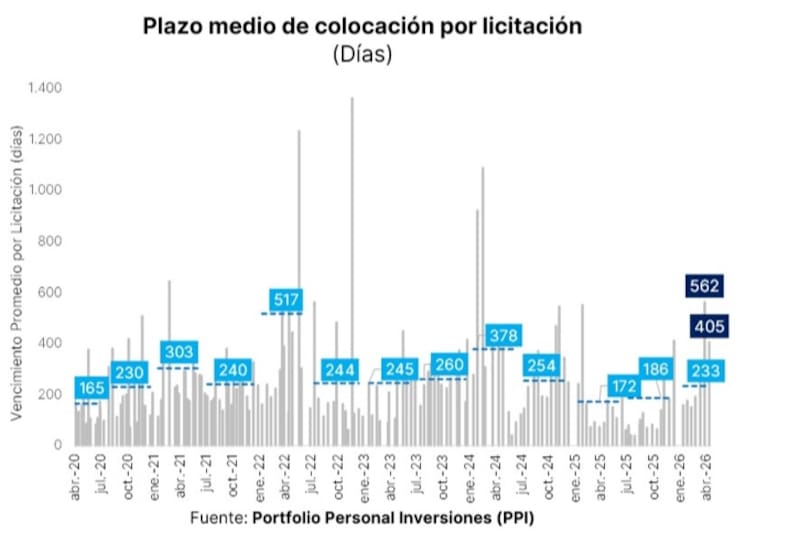

La intención de alargar duration en las licitaciones es algo que se viene implementando en las últimas subastas.

El plazo promedio de colocación pasó de niveles de 262 días hace un mes hasta los 562 en la última licitación.

Dado el menú actual, probablemente dicho plazo se siga extendiendo tras la licitación de esta semana.

Los analistas de Portfolio Personal Inversiones (PPI) detallaron que el Tesoro vuelve a jugar las mismas cartas que en las últimas dos licitaciones al ofrecer alternativas de largo plazo, en línea con el objetivo de seguir estirando la duration del stock de deuda en pesos.

A su vez, resaltaron que la licitación se da en un contexto de mayor liqiudez.

“En las últimas dos subastas, el plazo promedio de colocación alcanzó 562 y 405 días, respectivamente. Mañana veremos qué resultado obtiene el Tesoro en un contexto de abundante liquidez. Según nuestras estimaciones, el viernes el Banco Central absorbió $3,79 billones de bancos en la rueda de repo, una señal de la holgura de liquidez del sistema que podría volver a traducirse en un rollover elevado, en línea con las últimas tres licitaciones”, indicaron desde PPI.

Buscando un rollover elevado

Los vencimientos en esta licitación corresponden a la Lecap a fin de abril (S30A6) por $3,3 billones, a la letra M30A6 por $3,2 billones y a la Lelink D30A6 por $1,5 billones.

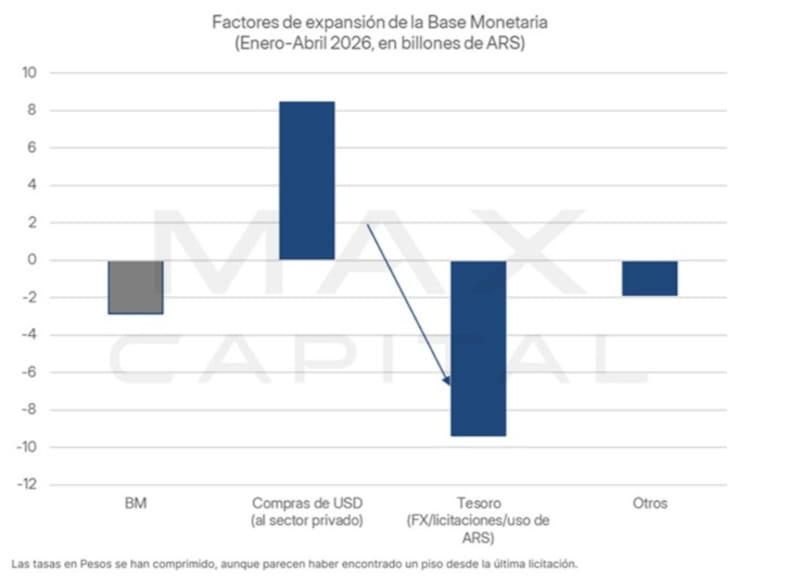

En cuanto al rollover, se espera que el mismo sea alto de modo que el tesoro pueda retirar parte de los pesos que el BCRA viene emitiendo para la compra de dólares.

Dado que el equipo económico entiende que la inflación es causada por factores monetarios, el Gobierno busca tener controlada la cantidad de pesos y por ello el rollover por encima del 100% apunta a que el tesoro retira los pesos que resultan excedentes tras la inyección que realiza el BCRA por la compra de reservas.

Adrián Yarde Buller, economista jefe de Facimex Valores, indicó que no se trata de una licitación desafiante.

“La carga de vencimientos es inferior al promedio de los vencimientos que afrontó el Tesoro desde 2025 (en pesos constantes). Esperamos que el Tesoro esterilice, al menos, el billón que inyectó el BCRA por compras de divisas desde que liquidó la última licitación”, dijo Yarde Buller.

En esa línea, agregó que “en un contexto en que la estabilidad de tasas en niveles bajos y los confortables niveles de liquidez (estimamos que el viernes el BCRA tomó $3,6 billones en la rueda repo) favorecerán el roll over y la toma de duration, permitiéndole al Tesoro colocar deuda a mayores plazos”.

Sobre las colocaciones de deuda, Yarde Buller entiende que es factible que haya una mayor demanda de bancos por los títulos largos.

“Esperamos una demanda por títulos largos dado que se eliminó el plazo máximo de 760 días de los títulos elegibles para integrar encajes que se hayan suscripto en la licitación primaria. A excepción de la D30S6, todos los títulos de mañana serán elegibles para integrar encajes”, detalló Yarde Buller.

Inversiones en pesos

La licitación de deuda en pesos se da en un contexto de baja de tasas de interés. La tasa de caución en 20% (TNA) es un reflejo de como la macro en su conjunto opera con tasas más bajas.

La curva de Lecap opera en niveles de 2% (TEM) e incluso debajo de ello, mientras que las tasas en la curva CER evidencian una curva real muy negativa en el extremo más corto de la misma.

Este nivel de tasas hace que las decisiones de inversión en pesos sean desafiantes.

Sobre la estrategia de inversión para la licitación, Yarde Buller remarcó que prioriza el Boncer a 2028 (TZXS8) y el nuevo dual CER -Tamar (TXMJ9).

Finalmente remarcó que “para aquellos inversores que puedan tolerar una elevada duration, vemos valor en el tramo largo CER ya que brinda una mayor protección frente a una eventual reversión de las tasas reales y opera con rendimientos algo elevados en relación a sus break-evens contra Bonares”.

Fuera del menú para la licitación, los analistas siguen viendo valor en los bonos CER.

Maximiliano Tessio, asesor financiero, consideró sigue viendo valor en los CER, aunque buscando títulos de mayor duración.

“En lo que es CER vemos atractivo al tramo largo, el cual presenta un valor relativo al corto, combinado con tasa para capturar carry por devengamiento. Al mismo tiempo, somos más selectivos en duration y mantenemos coberturas, porque con tasas reales negativas el margen de error es cada vez más chico”, detalló.

Juan Manuel Franco, economista jefe de Grupo SBS, indicó que las curvas de pesos no ofrecen oportunidades tan claras como hace un tiempo atrás, y remarca que su preferencia se mantiene por la deuda por CER.

“Para quienes sean optimistas con el devenir de la inflación pueden apostar por el tramo medio y largo en tasa fija (S30S6 en adelante) y los más cautelosos pueden ver seguir viendo valor en CER, aunque el fuerte rally en esta curva deja bastante menos margen de apreciación. Los menos optimistas con la inflación pueden ver valor en papeles como el Boncer a junio (TX26) mientras que aquellos con apetito por duration pueden ver atractivo en bonos a 2028 (TZXM8, TZX28 o TZXS8), detalló.

Finalmente, desde el lado del posicionamiento, los analistas de Max Capital detallaron que el apetito por la moneda local ha respaldado las valuaciones en toda la curva, por lo que se muestran mas selectivos en el posicionamiento en moneda local.

“Los break-evens están demasiado ajustados y preferimos los bonos CER sobre los bonos de tasa fija, pero fundamentalmente preferimos los bonos a tasa Tamar, esperando que la política monetaria se normalice en algún punto del 4T26. Por lo tanto, nos gustan los bonos Tamar de mayor duración como el TMG27, los Duales mas largos, o alternativamente los Boncer28s (TZXS8) dentro de la curva CER”, indicaron.

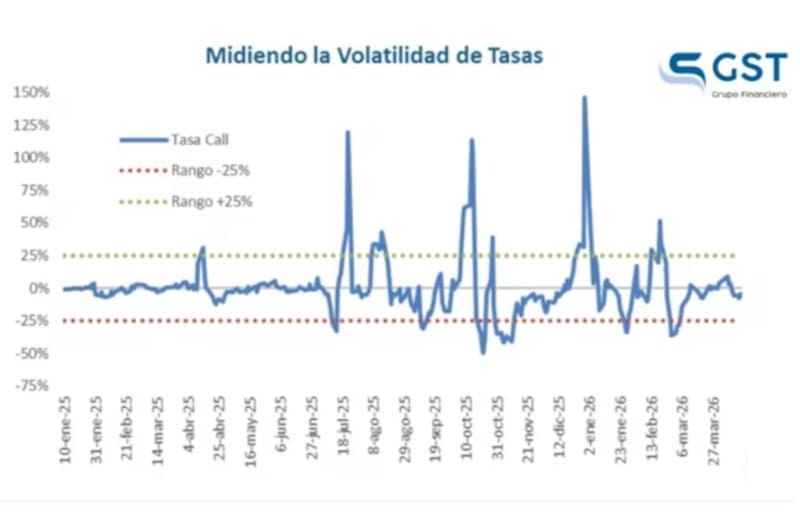

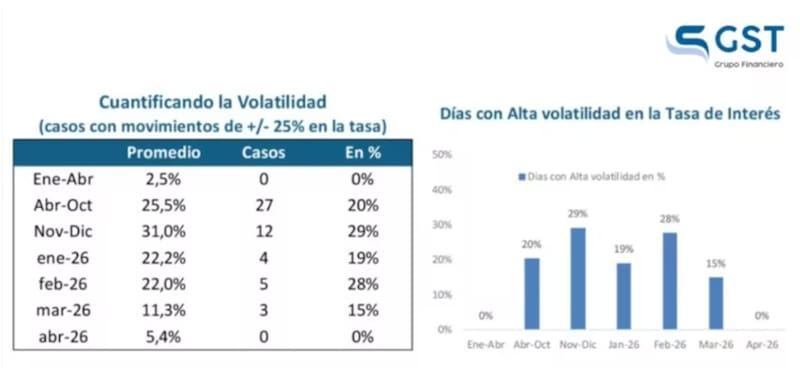

Mayor liquidez y menor volatilidad de tasas

El contexto actual en el mercado de pesos se caracteriza por una mayor liquidez inyectada por parte del BCRA gracias a las compras de dólares, para lo cual la entidad monetaria emitir pesos para hacerse de divisas.

Tal escenario de mayor liquidez hace pensar que podría mantenerse un contexto de tasas a la baja.

Actualmente la volatilidad de las tasas a 1 día alcanzó recientemente su valor más bajo desde el fin de las LEFI.

En retrospectiva, desde julio del año pasado, la volatilidad en la tasa de interés de corto plazo se disparó varias veces, que superó el 100% de tasa.

En julio de 2025, la tasa supo alcanzar el 110% (TNA), al igual que en octubre.

A comienzo de este año, la tasa de corto plazo en pesos rozó el 160% (TNA), siendo este el registro más elevado registrado en la actual gestión.

Luego, la misma cayó a niveles de 50% (TNA), para finalmente colapsar a valores de 20% (TNA) actualmente.

De esta manera, la volatilidad en la tasa de interés se redujo significativamente en las últimas semanas y ya no se ven saltos abruptos en la misma.

La semana pasada el Central tomó dos medidas que siguen relajando la presión sobre la volatilidad de las tasas de corto plazo tales como la reducción de la integración mínima diaria de los encajes y la reaparición del BCRA como colocador en la rueda REPO de A3 después de las 17 horas.

Alejandro Fagan, Estratega en Balanz, agregó que con la inyección de liquidez de parte del BCRA por compras de reservas, las tasas cortas se han mantenido en el piso de 20% fijado por el BCRA.

Según Fagan, esto se refleja en un stock de pases tomados por la institución que crece a medida que se realizan las compras y luego cae con la absorción de pesos en las licitaciones del Tesoro, pero manteniendo un piso que hace que las tasas no se vean afectadas.

“Esta situación y las expectativas de estabilidad cambiaria hicieron que gradualmente las Lecaps se acerquen a las tasas a un día”, dijo.

La laxitud monetaria reciente via encajes y la expectativa de mayores compras de dólares del BCRA, combinado con una estabilidad en la demanda de dinero en los próximos meses, hace que el mercado siga viendo un proceso de tasas estable e incluso a la baja.

Por lo tanto, estamos en un contexto de tasas bajas y el mercado espera que las mismas puedan mantenerse así durante las próximas semanas, atada dicha dinámica de corto plazo a la liquidación del agro.

Estando en pleno pico estacional de liquidación de dólares del agro, Rodrigo Benítez, economista jefe de Grupo ST, espera que el BCRA siga comprando divisas e inyectando pesos.

“Este proceso puede sostenerse hasta mediados/fines de mayo cuando las necesidades de pesos por motivos impositivos (vencimientos de ganancias) pueden sumar algo de presión sobre el mercado. Esperamos próximas 4 o 5 semanas tranquilas y luego algo más de presión sobre las tasas, aunque sin alejarnos de un sendero de descenso de las tasas nominales sustentado en la caída esperada del ritmo inflacionario”, dijo Benítez.

A su vez, el economista jefe de Grupo ST, indicó que el factor que más ruido está generando, no es tanto sobre la volatilidad es el ritmo inflacionario.

“El dato de 3,4% del IPC de marzo genera mucho ruido sobre las tasas, porque el CER correrá a ese ritmo mensual hasta mediados de mayo. El dato de abril, que hoy se espera entre 2,8% y 3,1% es la referencia siguiente. Mientras se mantenga en esos niveles, la curva CER seguirá con pendiente positiva muy marcada y las tasas reales de corto plazo seguirán siendo muy negativas”, sostuvo.

Emisión en dólares

Dentro del universo en dólares, el Tesoro licitará el Bonar 2027 (A027) y el Bonar 2028 (A028), con monto ampliado de emisión a u$s 350 millones, más la posibilidad de USD100mn adicionales en segunda vuelta el día posterior. El Bonar 2027 (AO27) tendrá tasa mínima de 5%.

Es decir, que se amplió el monto de emisión del segmento hard dollar, con reaperturas del AO27 y AO28 por hasta US$350 millones cada uno en la primera vuelta.

A su vez, se habilitó una segunda vuelta por hasta US$100 millones adicionales por instrumento.

En un contexto de elevada volatilidad en los bonos en dólares, los analistas encuentran a la deuda local de corto plazo como una buena alternativa de inversión, en particular para inversores conservadores.

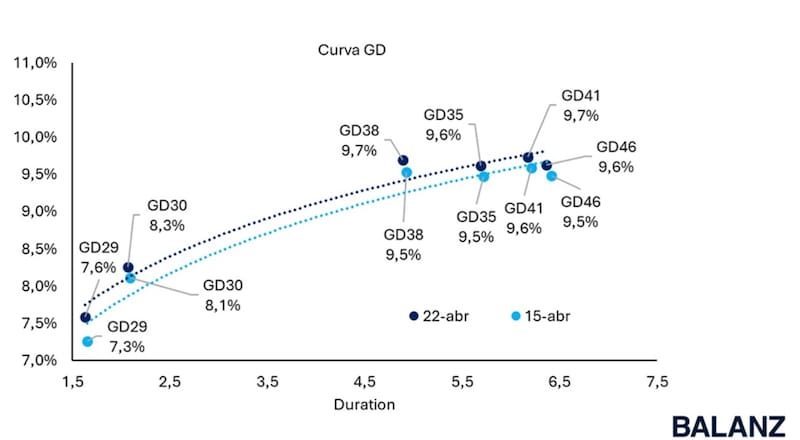

El Bonar 2027 apunta a rendir 5%, mientras que los bonos dentro de la curva rinden 7% en el tramo más corto y entre 9% y 9,5% en el tramo mas largo de la curva soberana.

Los analistas de IEB prefieren bonos de corta duración en el actual contexto de volatilidad.

“En este contexto, nos posicionamos en AO27 por su estabilidad relativa y su vencimiento en el actual mandato. El instrumento combina cupones mensuales del 6% TNA, amortización bullet y una duration de 1,52, ofreciendo un perfil de cash flow atractivo en un tramo de la curva hard dollar ley local con oferta todavía escasa”, afirmaron.

Desde el lado del posicionamiento, Filipini, head of Research de Adcap Grupo Financiero, ve valor en bonos más cortos.

“Nos sigue gustando la parte corta, donde el AL30 ofrece un perfil de riesgo-retorno atractivo: captura buena parte de la compresión si el escenario base se mantiene, pero con menor exposición a ese ruido político más adelante”, detalló.

Por su parte, desde Cohen explicaron que la mayor volatilidad en el riesgo país recientemente responde a una combinación de factores externos (la tensión en Medio Oriente y la suba de las tasas del Tesoro americano), así como a factores locales, donde los interrogantes en torno al fortalecimiento de las reservas netas y el financiamiento de los vencimientos sigue sin despejarse.

En ese marco, desde Cohen entienden que lo más probable es que el riesgo país continúe lateralizando en el corto plazo.

“Dentro del segmento soberano, favorecemos el tramo corto de la curva, particularmente el AL30 (TIR 9,3%) por sobre el GD30 (TIR 7,9%): el spread legislativo de 3,2% entre ambos luce excesivo y ofrece potencial de compresión ante una eventual normalización, al tiempo que el bono amortiza el 40% del capital dentro de la gestión Milei”, comentaron.

A su vez, y para perfiles más conservadores, desde Cohen ven al Bonar 2027 (AO27, 5% TIR) como un título que se presenta como una alternativa atractiva.

“Paga un cupón del 6% anual de forma mensual y vence antes de la finalización del mandato de Milei, lo que le otorga un perfil de flujos predecible y un riesgo de duration acotado”, detallaron desde Cohen.