El BCRA redujo de la integración mínima diaria de los encajes a la vez que la entidad monetaria reapareció como colocador en la rueda REPO de A3. Esto hizo que la tasa de interés opere con menor volatilidad.

Las tasas en pesos están muy ajustadas y los analistas buscan oportunidades de inversión. Cuáles son los títulos recomendados.

Menos volatilidad

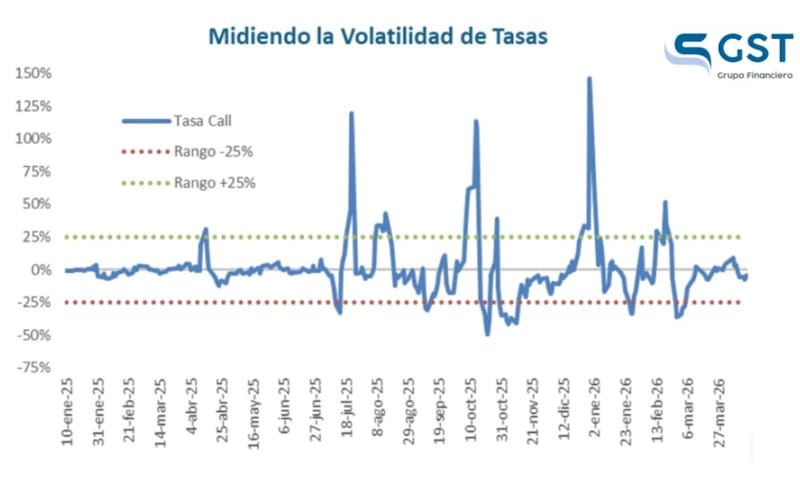

Desde que el BCRA dejó de definir el nivel de la tasa de interés e hizo que flote, la volatilidad ascendió.

Sin embargo, actualmente la volatilidad de las tasas a 1 día alcanzó recientemente su valor más bajo desde el fin de las LEFI.

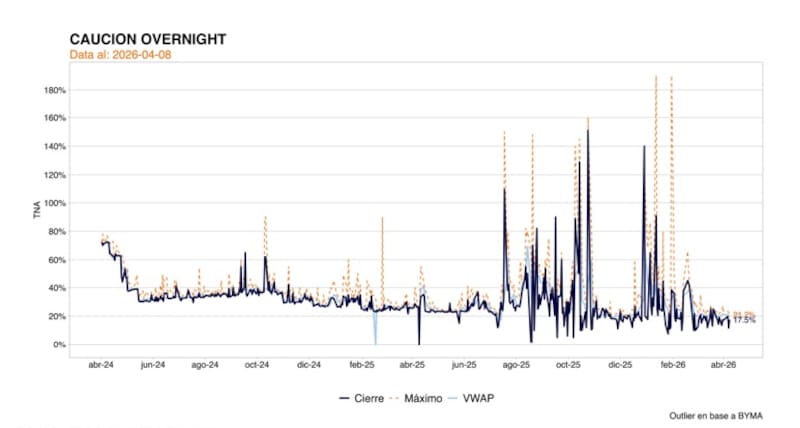

En retrospectiva, desde julio del año pasado, la volatilidad en la tasa de interés de corto plazo se disparó varias veces, que superó el 100% de tasa.

En julio de 2025, la tasa supo alcanzar el 110% (TNA), al igual que en octubre.

A comienzo de este año, la tasa de corto plazo en pesos rozó el 160% (TNA), siendo este el registro más elevado registrado en la actual gestión.

Luego, la misma cayó a niveles de 50% (TNA), para finalmente colapsar a valores de 20% (TNA) actualmente.

De esta manera, la volatilidad en la tasa de interés se redujo significativamente en las últimas semanas y ya no se ven saltos abruptos en la misma.

La semana pasada el Central tomó dos medidas que siguen relajando la presión sobre la volatilidad de las tasas de corto plazo tales como la reducción de la integración mínima diaria de los encajes y la reaparición del BCRA como colocador en la rueda REPO de A3 después de las 17 horas.

Adrián Yarde Buller, economista jefe de Facimex Valores, explicó que el equipo económico llevó a cabo un conjunto de acciones orientadas a eliminar la volatilidad de las tasas de interés del mercado de dinero, debido a que su inestabilidad se estaba trasladando al resto de la curva pesos y limitaba la toma de duration por parte de los inversores institucionales.

“Con tanta incertidumbre sobre el costo del dinero a un día, el mercado tenía grandes dificultades para valuar correctamente instrumentos más largos y eso terminaba afectando también al otorgamiento de crédito por parte de los bancos”, indicó Yarde Buller.

En ese sentido, Yarde Buller indicó que las principales medidas que se tomaron para eliminar la volatilidad de tasas vinieron por el lado del mantenimiento de un stock de pasivos remunerados por parte del BCRA y el relajamiento de la política de encajes.

“Las medidas apuntaron a reducir el nivel de exigencia de encajes mensual así como flexibilizando las condiciones de integración a lo largo del mes. Esto eliminó por completo la volatilidad intradiaria de las tasas de interés de corto plazo, que era uno de los principales objetivos del equipo económico de cara a mejorar el funcionamiento del esquema monetario”, afirmó.

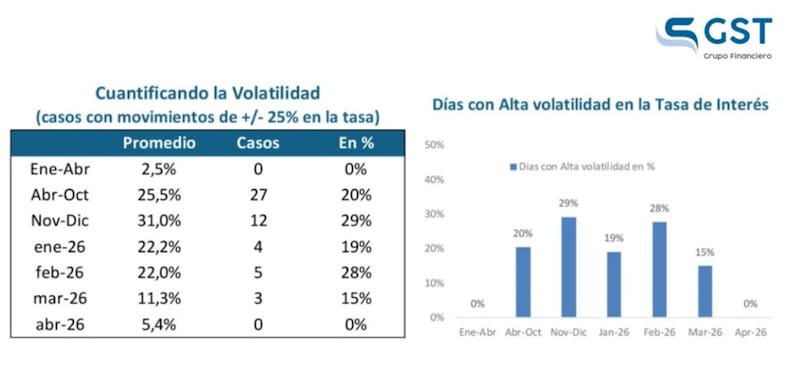

Mirando hacia atrás, los eventos que afectaron la volatilidad en la tasa de interés es que, por un lado, el BCRA dejó de fijar tasa de interés e implementó un esquema en el que la misma se define en el mercado.

Esto naturalmente condujo a un contexto de mayor volatilidad.

Por otro lado, el apretón monetario llevado a cabo por el equipo económico como parte de su política monetaria restrictiva, hizo que las tasas se disparen y operen con mayor presión, evidenciando episodios de fuertes saltos.

Finalmente, en los primeros meses del año la demanda de dinero tiende a crecer, por lo que el costo del mismo evidenció un fuerte salto, haciendo que la tasa de interés también sufra un episodio de alta volatilidad.

Sin embargo, recientemente el equipo económico realizó un giro hacia una laxitud monetaria al ser menos restrictivo en su política de encajes.

Además, la inyección (temporal) de dinero por las compras de dólares también sirvió para que haya más dinero circulando en la macro la volatilidad y que ello reduzca la volatilidad de tasas.

La inyección de pesos resulta temporal ya que luego de que el BCRA emite los pesos para comprar dólares, luego el Tesoro los absorbe al retirarlos vía licitaciones con un rollover mayor al 100%.

Alejandro Fagan, Estratega en Balanz, agregó que con la inyección de liquidez de parte del BCRA por compras de reservas, las tasas cortas se han mantenido en el piso de 20% fijado por el BCRA.

Según Fagan, esto se refleja en un stock de pases tomados por la institución que crece a medida que se realizan las compras y luego cae con la absorción de pesos en las licitaciones del Tesoro, pero manteniendo un piso que hace que las tasas no se vean afectadas.

“Esta situación y las expectativas de estabilidad cambiaria hicieron que gradualmente las Lecaps se acerquen a las tasas a un día”, dijo.

La tasa que viene

La laxitud monetaria reciente via encajes y la expectativa de mayores compras de dólares del BCRA, combinado con una estabilidad en la demanda de dinero en los próximos meses, hace que el mercado siga viendo un proceso de tasas estable e incluso a la baja.

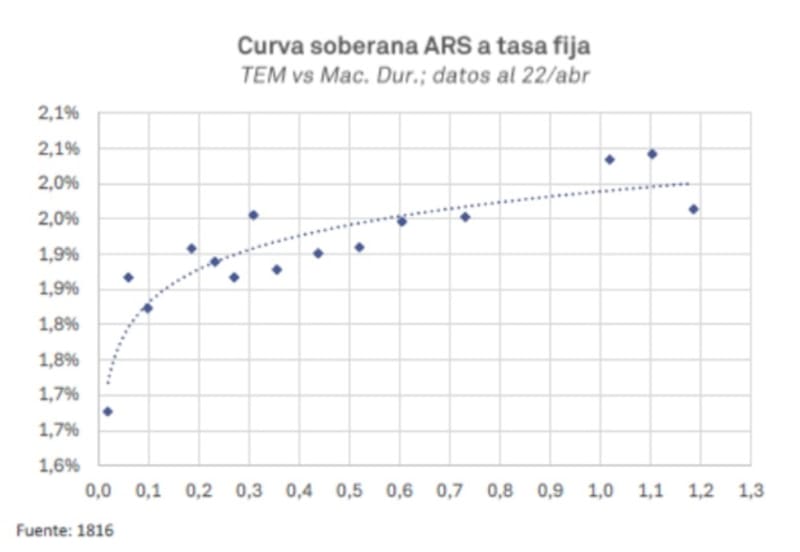

La tasa de caución en 20% (TNA) es un reflejo de como la macro en su conjunto opera con tasas más bajas. La curva de Lecap opera en niveles de 2% (TEM) e incluso debajo de ello, mientras que las tasas en la curva CER evidencian una curva real muy negativa en el extremo mas corto de la misma.

Por lo tanto, estamos en un contexto de tasas bajas y el mercado espera que las mismas puedan mantenerse así durante las próximas semanas, atada dicha dinámica de corto plazo a la liquidación del agro.

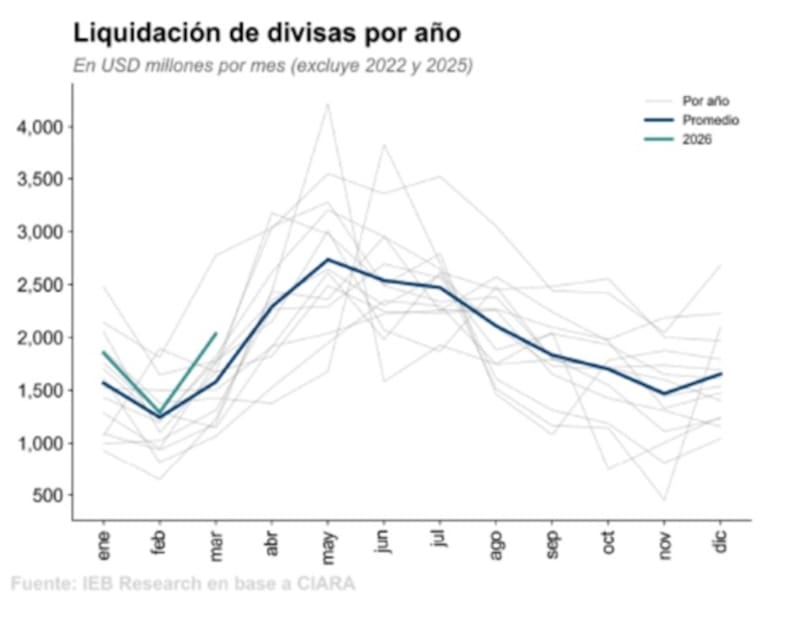

La clave es que aun no se ingresó en el ciclo estacional más elevado de la liquidación del agro, el cual suele tener su pico en los meses de mayo y junio.

De esta manera, estamos recién ingresando al mismo, lo cual augura mayores compras de dólares del BCRA y por lo tanto, mayor inyección de pesos (temporales), lo cual debería aplacar el nivel y volatilidad de tasas de interés.

Estando en pleno pico estacional de liquidación de dólares del agro, Rodrigo Benítez, economista jefe de Grupo ST, espera que el BCRA siga comprando divisas e inyectando pesos.

“Este proceso puede sostenerse hasta mediados/fines de mayo cuando las necesidades de pesos por motivos impositivos (vencimientos de ganancias) pueden sumar algo de presión sobre el mercado. Esperamos próximas 4 o 5 semanas tranquilas y luego algo más de presión sobre las tasas, aunque sin alejarnos de un sendero de descenso de las tasas nominales sustentado en la caída esperada del ritmo inflacionario”, dijo Benítez.

A su vez, el economista jefe de Grupo ST, indicó que el factor que más ruido está generando, no es tanto sobre la volatilidad es el ritmo inflacionario.

“El dato de 3,4% del IPC de marzo genera mucho ruido sobre las tasas, porque el CER correrá a ese ritmo mensual hasta mediados de mayo. El dato de abril, que hoy se espera entre 2,8% y 3,1% es la referencia siguiente. Mientras se mantenga en esos niveles, la curva CER seguirá con pendiente positiva muy marcada y las tasas reales de corto plazo seguirán siendo muy negativas”, sostuvo.

A su vez, Benítez advierte que el único factor que puede cambiar esta dinámica es que se despierte el tipo de cambio.

“Las tasas reales negativas son sostenibles si las tasas en dólares son positivas. Hoy, sin expectativa de movimientos significativos en el tipo de cambio, esas tasas pueden ser muy negativas en términos reales y sostenerse allí. Pero si el tipo de cambio se empieza a mover un poco, esos puntos de equilibrio pueden empezar a cambiar un poco”, remarco.

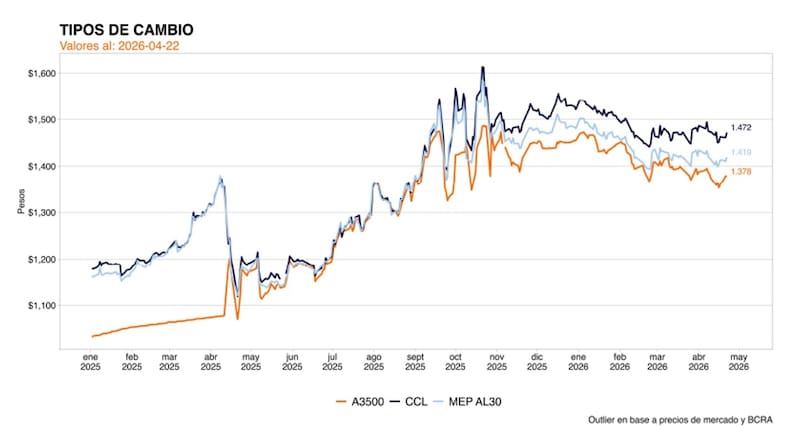

Por su parte, y con una visión similar, Yarde Buller agregó que para el segundo trimestre sigue viendo un escenario donde los flujos esperados para el mercado cambiario deberían seguir dando soporte al peso, sosteniendo un tipo de cambio real apreciado en términos históricos.

“Vemos nuevos flujos, especialmente los ligados al agro con la llegada de la cosecha gruesa y los vinculados a la energía tras el shock de precios internacionales. No obstante, tasas de interés reales tan negativas con un tipo de cambio real apreciado dan cierto atractivo a estrategias de dolarización con horizonte de mediano plazo”, detalló.

Inversiones en pesos

En un escenario en el que el mercado sigue viendo tasas bajas y de menor volatilidad hacia los próximos meses, los analistas buscan oportunidades en pesos.

La selectividad en el posicionamiento ahora luce clave ya que las tasas nominales y reales se encuentran muy deprimidas a la vez que el tipo de cambio se ubica mas de un 20% debajo del techo de la banda.

Por lo tanto, los riesgos para el posicionamiento en pesos son más elevados.

Los analistas de Research Mariva resaltaron que la curva de rendimientos a tasa fija (LECAP) se ha ajustado significativamente, sobre todo en el tramo corto.

“La mayor estabilidad cambiaria ha reducido la demanda de cobertura y ha incentivado a los inversionistas a mantener posiciones en instrumentos denominados en pesos”, explicaron.

En cuanto al posicionamiento, desde Research Mariva ven valor en los bonos a tasa fija ya que apuestan a una mayor desinflación.

“Creemos que la curva de Lecap no refleja completamente el escenario desinflacionario que proyectamos, el cual se expresaría típicamente mediante una curva de rendimiento invertida. Las tasas de inflación de equilibrio actuales implican una inflación de alrededor del 30% para 2026, muy por encima de nuestra proyección base del 22,4%. En este contexto, consideramos que el tramo largo de la curva LECAP es más atractivo que los bonos vinculados a CER”, indicaron.

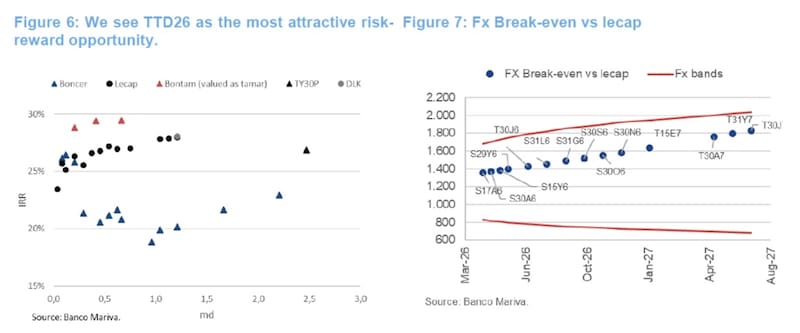

Finalmente, indicaron que los bonos duales son los de mayor atractivo.

“Vemos los bonos Bontam (bonos duales) como más atractivos que el tramo largo de la curva LECAP. Si bien es probable que las entradas de divisas se mantengan fuertes a corto plazo durante la temporada de cosecha, esperamos que se desaceleren gradualmente en los próximos meses a medida que finalice la temporada, reduciendo el ritmo de acumulación de reservas y limitando la inyección de pesos en el sistema. Consideramos que TTD26 es la oportunidad de riesgo-rentabilidad más atractiva”, indicaron.

Desde el lado de las inversiones en pesos, y dada la compresión de tasas en los títulos a tasa fija, junto con la apreciación del tipo de cambio, actualmente desde Balanz recomiendan no tomar demasiada duración en pesos por los riesgos de una eventual corrección en dichas variables.

En cambio, ven mayor valor en los bonos en dólares, donde recomendamos la parte larga de globales.

“Nos gusta en particular el GD41 que creemos será el más beneficiado bajo una convergencia del riesgo país a niveles de países con calificación B- a medida que la acumulación de reservas continúe y se vayan concretando más novedades sobre el financiamiento”, comentó Fagan.

Finalmente, desde Adcap Grupo Financiero esperan una menor inflación hacia adelante e indicaron que parte de tal expectativa de desinflación parece ya estar incorporada en precios de los bonos en pesos.

“Tras una suba tan fuerte, vemos señales de agotamiento en los bonos en pesos. En lugar de acelerarse tras el dato de 3,4% superior a lo esperado, los Boncaps tuvieron mejor desempeño. Si bien esperamos una inflación de abril en torno a 2,7% (todavía no completamente descontada, con breakevens en 2,3% a 2,4%), creemos que el mercado lo tomaría positivamente, como confirmación de que el proceso de desinflación se está retomando”, dijeron.

Dada tal expectativa y los precios de los bonos, desde Adcap Grupo Financiero recomiendan comenzar a incorporar bonos a tasa fija.

“Nos gusta en particular el Boncap T30A7, que ofrece un rendimiento de 28,5%. Para inversores con mayor apetito por riesgo, creemos que el BONTE 2030 es hoy uno de los pocos instrumentos con potencial para superar a los bonos hard dollar. En nuestro escenario optimista, esperamos que otorgue un retorno de 26% hasta fin de año”, dijeron.