Moody’s ajustó su visión sobre el sistema bancario argentino y cambió la perspectiva de positiva a estable, aunque mantuvo la calificación en Caa1.

La decisión no responde a un deterioro macroeconómico, sino a un giro en los riesgos: “Tras un período de fuerte expansión del crédito, la atención pasa ahora a la calidad de los activos, en un contexto de ingresos de los hogares todavía debilitados y mayores exigencias sobre los balances bancarios", dice el documento.

Y advierte: “Lo que mantendrá elevadas las provisiones para pérdidas crediticias”.

El documento señala que desde 2024, el cambio de rumbo en la política económica permitió restablecer el crecimiento y reducir la inflación, una dinámica que Moody’s espera que continúe durante 2026.

Ese proceso fortaleció las condiciones operativas del sistema financiero y aportó mayor previsibilidad al negocio bancario. Sin embargo, la calificadora advierte que el entorno no está libre de riesgos, como quedó en evidencia con la volatilidad financiera registrada durante las elecciones legislativas de 2025.

En ese marco, Moody’s señala que en los próximos 12 a 18 meses aumentarán los riesgos de activos, como consecuencia de un crecimiento del crédito excepcionalmente elevado combinado con un debilitamiento de los ingresos de los hogares.

Deterioro de los activos

Para la firma, esta dinámica mantendrá elevadas las provisiones para pérdidas crediticias, aun en un escenario de expansión económica. El informe destaca que el deterioro de la calidad de los activos ya comenzó a reflejarse en los indicadores del sistema y anticipa que la presión continuará a lo largo de 2026.

Indica que dicho deterioro ya comenzó a materializarse. Los préstamos vencidos alcanzaron el 5% de los préstamos brutos en noviembre de 2025, frente a apenas 1,5% un año antes. El segmento más comprometido es el de los créditos minoristas no garantizados, cuya morosidad trepó al 11,3%, un máximo histórico para el sistema.

Tasas altas y hogares ajustados

Moody’s explica que estas tensiones fueron exacerbadas por el aumento de las tasas de interés durante la volatilidad financiera asociada a las elecciones legislativas de octubre pasado.

No obstante, aclara que el problema no responde únicamente a ese episodio, sino que refleja el rezago del ciclo crediticio, luego de un fuerte crecimiento previo y en un contexto en el que los ingresos reales de los hogares continúan ajustados, especialmente ante el impacto de las subas tarifarias.

En términos de resultados, la calificadora proyecta una mejora de las utilidades respecto del mínimo alcanzado en la segunda mitad de 2025, impulsada por mayores volúmenes de negocio.

No obstante, aclara que los márgenes seguirán a la baja desde niveles excepcionalmente altos, lo que limitará la recuperación de la rentabilidad en un entorno de menor inflación, normalización de tasas y mayor competencia.

El capital del sistema es “suficiente para respaldar el crecimiento de los balances, apoyado en ratios elevados acumulados durante años de contracción del crédito”.

Sin embargo, Moody’s advierte que este colchón podría comenzar a erosionarse y convertirse en una restricción para algunas entidades hacia fines de 2026 y 2027, a medida que el crecimiento del crédito incremente los activos ponderados por riesgo

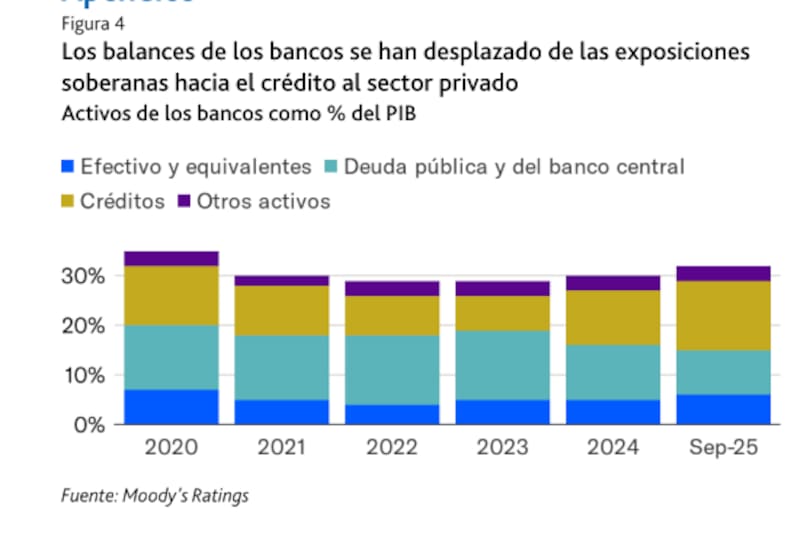

El sistema bancario argentino no enfrenta hoy un problema de liquidez, analiza Moody’s. Los bancos operan con niveles holgados de efectivo y activos líquidos, y el fondeo descansa principalmente en los depósitos de clientes, que se mantienen estables y constituyen la base del financiamiento del sistema. En ese sentido, no hay señales de estrés inmediato ni tensiones en la capacidad de los bancos para cumplir con sus obligaciones de corto plazo.

El diagnóstico de Moody’s se conoce, además, en pleno inicio de una nueva temporada de balances, que el mercado anticipa volverá a ser desafiante para el sector bancario.