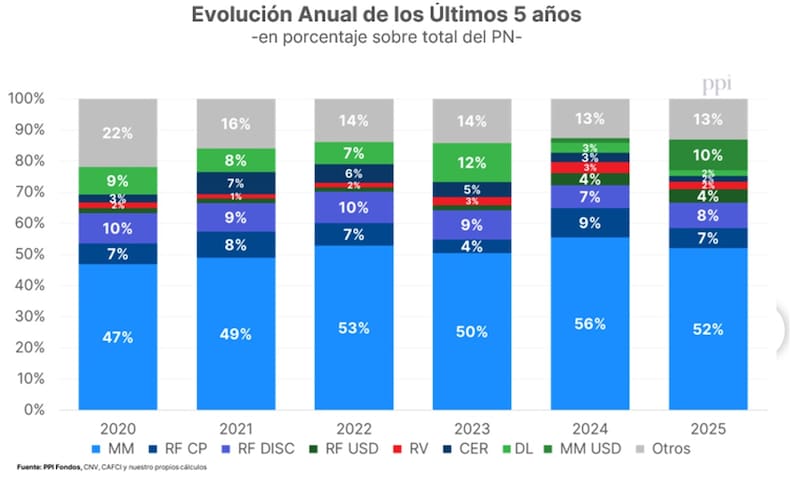

Los fondos T+0 (money market) siguen siendo los reyes de la industria, aunque los que son en pesos pierden protagonismo contra las carteras de los dólares.

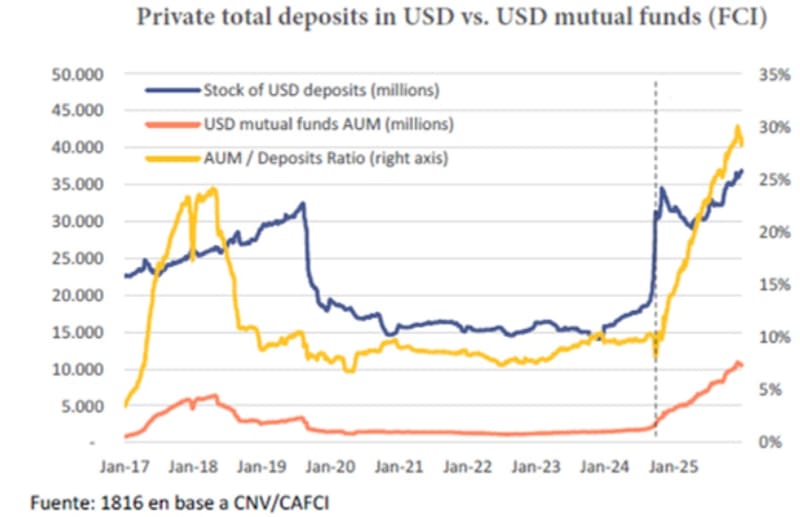

Los fondos money market en moneda estadounidense evidencian un boom ya que pasaron de 0% al 10% del total de la industria en solo dos años.

Rotación en la industria

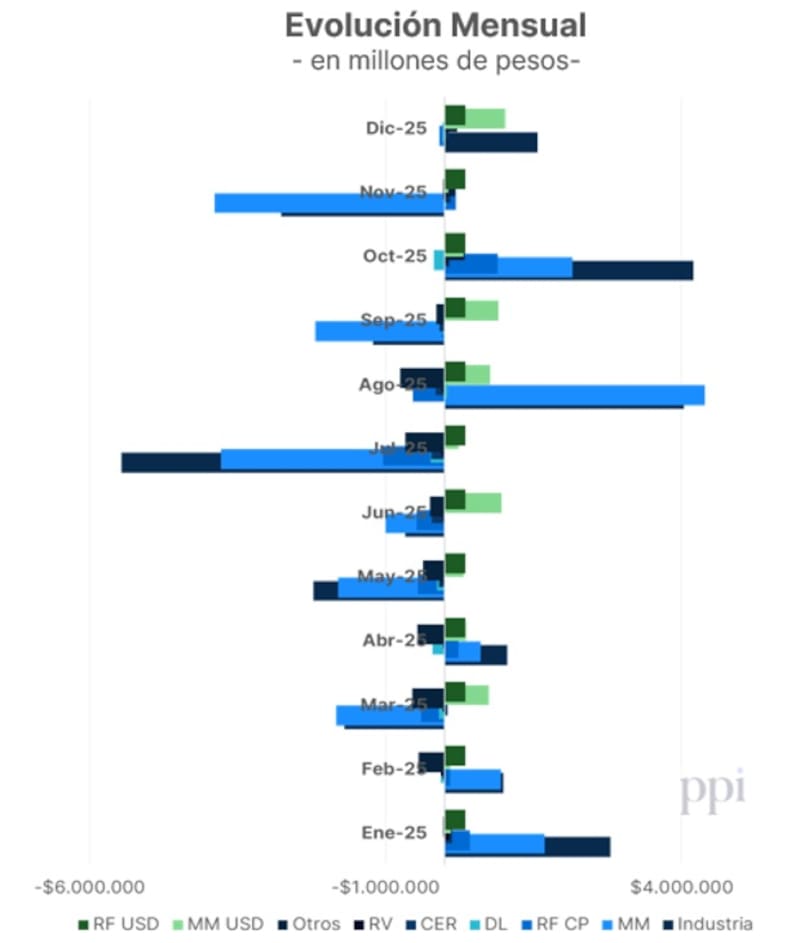

Durante el año pasado se dio una rotación de flujos dentro de la industria de fondos comunes de inversión.

Los flujos salieron de los pesos y se fueron a los instrumentos en dólares, en su gran mayoría.

Los inversores mantienen su preferencia por las inversiones de extremada liquidez dentro de la industria de fondos, sin embargo, los flujos fueron incrementales en dólares y decrecientes en pesos.

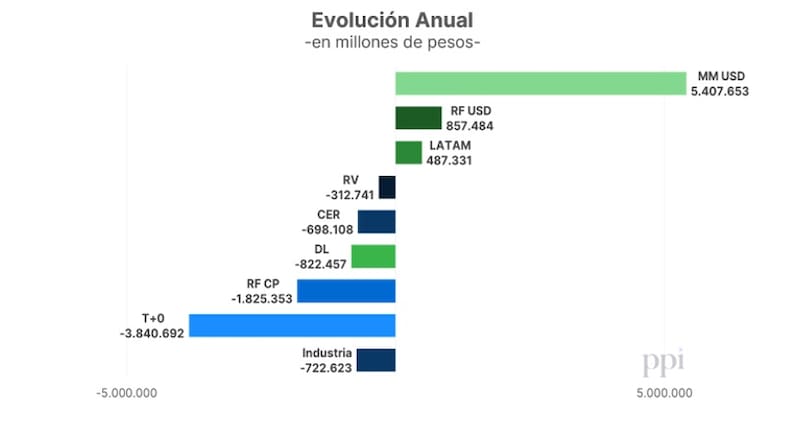

Desde PPI destacaron el segmento T+0 (pesos y dólares) recibió el equivalente a unos $ 1.6 billones en total.

Sin embargo, dicho flujo se alcanza por los rescates netos de unos $ 3.8 billones en los fondos en pesos y de suscripciones netas por unos $ 5.4 billones en los de dólares.

Según señalan desde PPI, este flujo refleja el apetito creciente por opciones en dólares que se liberó, básicamente, producto del fin del cepo (para personas físicas), el blanqueo y el mismo contexto.

Durante el año pasado, los flujos hacia los fondos de renta fija en dólares crecieron en $857.484 millones y los de Latam vieron ingresos por $487.331 millones.

En cambio, la renta variable sufrió rescates por $312.741 millones, los CER vieron salidas por $698.108 millones y los fondos dólar linked una merma de $822.457 millones.

La industria en general vio rescates netos el año pasado por $722.623 millones.

Preferencia por las inversiones de corto plazo

Lo que se mantiene en general es la preferencia de los inversores por mantenerse en instrumentos de liquidez inmediata.

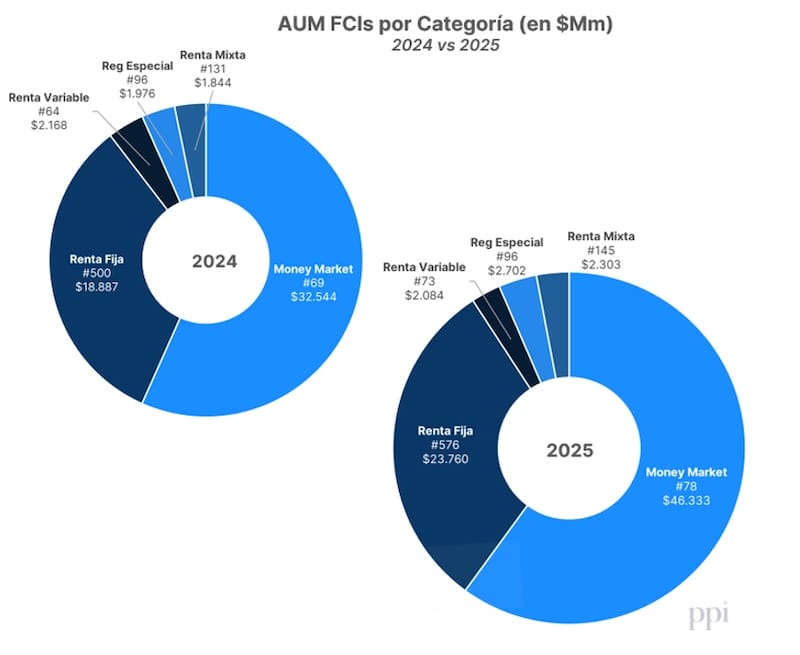

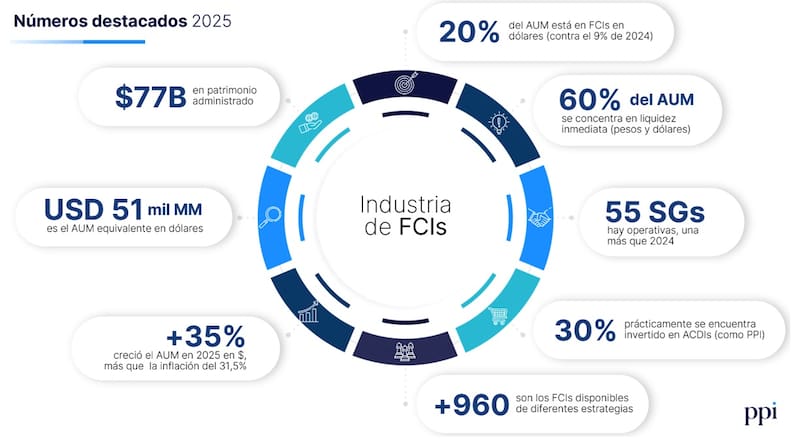

Los analistas de Portfolio Personal Inversiones (PPI) detallaron que si bien los fondos money market representan sólo 8% de la cantidad de opciones (78), concentran el mayor patrimonio administrado con un 60%, lo cual es un porcentaje similar a diciembre de 2024.

Además, agregaron que los fondos T+0 en dólares suman en total 22 alternativas y explican la mitad del total de activos bajo administración en esta moneda dentro de la industria y unos 10 puntos porcentuales de ese 60% mencionado en liquidez.

Los fondos money market en dólares invierten en cuentas remuneradas en dólares y cauciones en dólares, lo cual permite que el inversor haga trabajar su capital en moneda dura en activos que devengan tasa y sin riesgo de mercado.

La rentabilidad de estos fondos tiende a ser de entre 1,5% a 2% anual en promedio y su principal ventaja es la de la liquidez inmediata, al igual que los fondos money market en pesos.

Mariano Fiorto, Country Head de Argentina y Uruguay de Schroders, explicó que la industria de fondos alcanzó a fines de 2025 un patrimonio administrado total de u$s 51.400 millones, marcando un máximo histórico medido en dólares.

En esa línea, Fiorito resalta que tal crecimiento estuvo impulsado exclusivamente por los productos denominados en moneda dura, cuyos activos bajo administración se más que duplicaron durante el año.

“Los fondos en dólares ganaron un fuerte protagonismo dentro del mercado, duplicando su participación y pasando del 6% en 2024 al 14% en 2025, lo que refleja un cambio claro en las preferencias de los inversores hacia instrumentos que ofrezcan mayor previsibilidad y cobertura en moneda fuerte”, dijo.

Además, agregó que, dentro de este escenario, los fondos Money Market en dólares se consolidaron como el segmento de mayor crecimiento, aunque todas las categorías de fondos denominados en dólares mostraron una expansión significativa.

“Este comportamiento pone de manifiesto una demanda creciente por alternativas de inversión que combinen liquidez, bajo riesgo y retornos atractivos en dólares, especialmente en un entorno donde la gestión eficiente del riesgo y la duración resulta clave para optimizar los resultados de las carteras”, indicaron.

Según datos de PPI, los fondos moneyt market no tenían ningún peso relevante en 2023 y pasaron desde entonces al 0% y hasta el 10% del total de activos bajo administración dentro de la industria.

En 2025, el share de los fondos money market en pesos paso del 56% en 2024 al 52% el año pasado.

Roberto Geretto, PM de Adcap Asset Management, indicó que al cierre de enero 2026 los fondos money market en pesos y dólares concentraban más del 60% de la industria.

Según Geretto, esta tendencia ya se mantiene desde hacer varios años, donde se confluyen cuestionas macro y microeconómicas.

“Por el lado del a macro, la volatilidad argentina de las últimas décadas ha hecho que en diversas ocasiones los fondos no money market seas riesgosos, entonces los inversores deciden estar lo más cortos posible en duration para minimizar cualquier tipo de volatilidad. Desde la micro, la mayor parte de la industria tiene clientes corporativos, donde la misión de estos es simplemente no perder plata para enfocarse cada uno en los negocios de la empresa. También, hay horizontes de inversión tan cortos que hace muy difícil alargar duration”, afirmó.

Hacia adelante, Geretto consideró que, si bien la concentración de los money market es alta, va a ser muy difícil que baje esta tendencia.

Sin embargo, considera que existe potencial de crecimiento en los distintos segmentos de la industria de fondos.

“Los fondos de renta variable tienen mucho para crecer. Con solo el 2,7% de la industria, se encuentras muy por debajo incluso de países comparables. A su vez, este asset clase es uno de los que mejores perspectivas presenta para este año. Finalmente, si Argentina logra acceso al mercado global de deuda y el Riesgo País sigue bajando, los fondos de renta fija en dólares también pueden crecer, donde se da el mismo caso que a los inversores les cuesta mucho tomar más riesgos”, sostuvo.

Juan Ignacio Alonso, head portfolio manager en SBS Asset Management, explicó que la basta historia de incumplimientos de Argentina para con los acreedores, tanto locales como externos, en moneda extranjera e incluso en moneda local ha generado que muchos actores mantengan sus inversiones en el menor riesgo posible, esto es el money market en pesos y en los últimos años también su primo en dólares.

Por otro lado, Alonso, coincidió en que los demás productos de la industria de Fondos tienen potencial de crecimiento.

“En la medida que continúe la senda fiscal vigente y el temor al “riesgo soberano” se vaya disipando, es de esperar que los inversores se atrevan a buscar mayores rendimientos en otro tipo de fondos, que en Argentina tienen mucho para crecer”, indicó.

Incluso Alonso entiende que puede haber potencial en pridictos que todavía no extan del todo desarrollados en el mercado local.

“Quizás, lo que aún no existe y pueda crecer considerablemente en los próximos años sean fondos de largo plazo vinculados al ahorro previsional privado o a la nueva reglamentacion esperada sobre cese laboral. En parte, cubriendo el rol que cumplen los fondos que invierten en infraestructura, este tipo de fondos serán relevantes para lograr estirar el plazo de financiamiento de empresas y gobiernos, que en Argentina viene siendo muy corto”, sostuvo.

Importando un producto de Wall Street

Un producto bastante popular en Wall Street es la de los fondos de ultra shor duration, es decir, fondos de extremado corto plazo.

Sus carteras tienden a vencer (renovarse) en un plazo menor a un año, por lo que la volatilidad de estos fondos tiende a ser menor.

Generalmente se usa para remunerar dolares de corto plazo y con volatilidad acotada, por lo que han sido un producto bastante acepado y demandado por inversores conservadores.

Contemplando tal demanda y desarrollo existente a nivel global, desde Schroders adapataron un fondo similar, el cual consta de la inversión de activos de corto plazo en dolares.

“Para mejorar el retorno que un inversor puede obtener en instrumentos de corto plazo, lanzamos el fondo Schroder Retorno Total Cuatro, un fondo que definimos como Ultra Short Duration, un concepto que estamos introduciendo en el mercado argentino”, detalló Fiorto.

En particular, la duración promedio del fondo no supera los seis meses y según Fiorito, esto permite capturar un nivel de retorno significativamente superior, triplicando el rendimiento esperado de un Money Market tradicional, con un bajo riesgo frente a movimientos en la tasa de interés.