Los bonos a nivel global enfrentan su peor año en su historia. La deuda argentina acompañó esta tendencia global.

Hoy estamos en un contexto de tasas de interés de los bonos más altas, lo cual genera una mayor competencia para los bonos locales ya que los inversores pueden encontrar mejores opciones de crédito con menores riesgos de default que la deuda argentina.

El peor año en la historia

En lo que va del año, la deuda global pierde entre 13% y 25%, colocando al 2022 como uno de los peores en la historia de los mercados financieros.

Tomando el índice de bonos US Aggregate Bond, que reúne a la deuda global en EE.UU., este muestra una baja del 13,8% en lo que va del 2022. De esta manera, el 2022 es el peor año en el que se tenga registro.

Recién en 1994 el índice tuvo su segundo peor año en la historia aunque con una merma del 2,9%. En 2013 llegó a caer 2% y en 2021 perdió 1,5%.

Esto significa que el año 2022 está siendo marcadamente excepcional.

Tomando otros índices de bonos también se puede ver que el 2022 está siendo el peor de la historia.

El índice de bonos de grado de inversión pierde 22,5% este año y es por lejos, el peor año de su historia.

En 2018 tuvo su segundo peor año, con una merma de 7,1% y en 2013 mostró una baja del 5,6%, seguido por las pérdidas de 2015 cuando había caído 4,5%.

La deuda de alto rendimiento (high yield) está teniendo su peor segundo año en su historia. Cae 17,5% y es solo superado por el mercado bajista de 2008, cuando en aquel año supo perder 24,5 por ciento.

La peor parte, por lejos, se la están llevando los mercados emergentes. En lo que va del año, el índice de bonos emergentes cae 27% y es su peor año en la historia.

Hay que remontarse a 2013 para ver una baja similar, aunque en aquel momento fue del 12%, menos de la mitad que las perdidas actuales.

Lo mismo ocurre con la deuda high yield emergente que cae 24,6% en 2022 y también tiene su peor año en su historia.

Las causas del desplome

La suba de tasas de la Fed y de los bancos centrales del mundo para calmar la inflación han presionado al alza al resto de los rendimientos de la deuda global.

Cuando suben las tasas implica que el precio de los bonos está cayendo.

Hoy estamos de frente a la Fed más agresiva desde los años 80´ y por ello estamos también enfrentando el peor año en la historia para el mundo de renta fija global.

Con estas fuertes pérdidas acumula pérdidas de valuación por un total de u$s 12,2 billones y con estas caídas regresan a niveles que se testearon en el peor momento de la crisis de la pandemia del coronavirus.

Diego Martínez Burzaco, head de research de Inviu, explicó que el selloff de los bonos a nivel global es producto de la batalla de la Fed contra la inflación.

"Es una batalla que empezó tardía y eso aumentó los spreads de la deuda global contra los bonos del tesoro americano. En ese contexto, los bonos de países emergentes sufrieron y son los que más caen", dijo Martínez Burzaco.

Juan Manuel Franco, economista jefe de Grupo SBS, coincide en que en las últimas semanas la renta fija global sufrió fuertes caídas.

El economista adjudica tal volatilidad a la postura hawkish de la Fed de los últimos meses, ratificada recientemente con las nuevas proyecciones del Dot Plot de tasas hacia adelante.

Por su parte, Agustín González Capdevila, research analyst de Grupo IEB, remarcó que, como pocas veces en la historia, este año ha sido muy negativo para todas las clases de activos, y claramente la renta fija no fue la excepción.

En cuanto a las causas, el especialista de Grupo IEB advierte que la lucha contra la inflación por parte de los bancos centrales del mundo es lo que está generando una mayor volatilidad.

"La inflación pasó a ser un fenómeno global, impulsada por los precios de la energía y la expansión monetaria para sostener las economías en medio de la pandemia de Covid-19. En ese contexto, EE.UU. no fue la excepción y se enfrenta ante una inflación frente a la cual la Fed parece estar dispuesta a tomar las medidas que sean necesarias a fin de que la misma vuelva a valores razonables", dijo González Capdevila.

Más competencia para los bonos locales

Hay que considerar que, por el hecho de que hayamos experimentado caídas tan fuertes este año, implica también que los rendimientos de los bonos a nivel global sean más altos.

Aquel inversor que busca invertir en Argentina es de un perfil arriesgado y hoy en día encuentra deuda de países con una historia crediticia mucho mejor que la Argentina y que operan con rendimientos igualmente elevados.

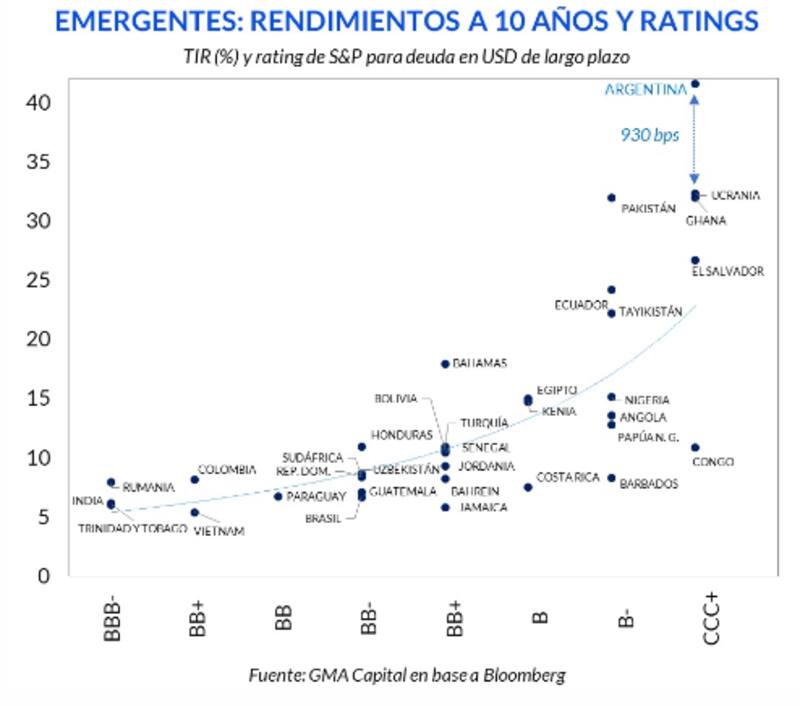

Según un análisis de Nery Persichini, head de estrategia de GMA Capital, hoy la deuda local rinde por encima del 40% y se ubica 930 puntos por encima de lo que rinde Ucrania, Ghana o Pakistán.

Países como Ecuador, rinden cerca del 25%. Nigeria, Angola, Egipto, Kenia, Turquía, Honduras, Senegal, Bolivia, Honduras, Jordania, Congo, entre otros, rinden entre 10% y 15 por ciento.

Con rendimientos cercanos al 7% o 10% se encuentran Sudáfrica, Colombia, Rumania, Jordania, Republica Dominicana, Costa Rica, Guatemala, entre otros.

Es decir, si bien la deuda argentina rinde más 40%, hoy los bonos locales tienen más competencia ya que el menú para los perfiles arriesgados se amplió gracias a que hay más créditos con rendimientos elevados.

Los bonos argentinos se han acoplado a la debilidad global y acumulan pérdidas del 15% en el último mes, 40% en lo que va del año y hasta 60% desde que salieron a cotizar.

Para Martínez Burzaco, tratar de explicar la mala performance de los bonos locales por cuestiones externas únicamente es mirar solamente una parte de la película.

"Desde que salieron a cotizar, los bonos argentinos tuvieron una tendencia bajista, más allá de lo que pasaba con la curva de los bonos del Tesoro americano. Hay una cuestión central que es una gran desconfianza que hay sobre Argentina y sobre la actual gestión. Hay también mucha desilusión del inversor global respecto de los activos locales", sostuvo.

Mirando hacia adelante, Martínez Burzaco considera que hasta las elecciones de 2023 veremos mayormente trades de especulaciones electorales.

"No veo posibilidad de que haya un cambio en la confianza ni ingresos de capitales que puedan cambiar el derrotero de los bonos. Para quien quiera exponerse al riesgo local, creo que es más conveniente estar en acciones antes que en bonos", señaló Martínez Burzaco.

En cuanto a lo que es la deuda en dólares Global de Argentina, Franco advierte que la caída de los bonos desde el canje es mucho mayor que el resto de la deuda, remarcando que existe cierto sobre castigo en los bonos locales.

"El riesgo país se halla en niveles muy elevados, brindando oportunidades para perfiles con elevado apetito por el riesgo. Los precios descuentan un escenario muy adverso, aunque nuestros análisis apuntan a que la relación riesgo-retorno, aún en escenarios de stress, es atractiva", afirmó Franco.

El economista jefe de Grupo SBS considera que para que las paridades de los Globales logran subir de modo sostenido más allá de algún que otro rally puntual, es necesario ordenar la macro e iniciar un sendero de estabilización.

"Consideramos que la clave será un ancla fiscal fuerte y percibida por el mercado como sostenible en el tiempo", dijo Franco.

González Capdevila remarca que es difícil visualizar un escenario constructivo para la deuda argentina.

El especialista de Grupo IEB considera que para una potencial suba en la deuda argentina se necesita un escenario de estabilización internacional que pueda hacer piso en los distintos tipos de deuda y, de esta manera, empujar a los bonos argentinos hacia precios más elevados.

"Escenario que aún no parecería estar del todo claro", advirtió González Capdevila.

Por otro lado, el especialista de Grupo IEB remarca que la segunda condición que se necesita para ver mayores subas es de una mayor confianza en el Gobierno generada por medidas que muestren una mayor voluntad por solucionar los problemas macroeconómicos de fondo.

"Esto es algo difícil en este contexto político-económico e improbable hasta que no entremos claramente en un ´mercado electoral´. Por tanto, en este contexto es difícil imaginar un escenario en el cual los bonos argentinos pasen a tener una muy buena performance pero también dado que el mercado de "encepados" ha quedado con pocas opciones para dolarizar carteras podría haber un piso en valores cercanos a los u$s 20", puntualizó.