En esta noticia

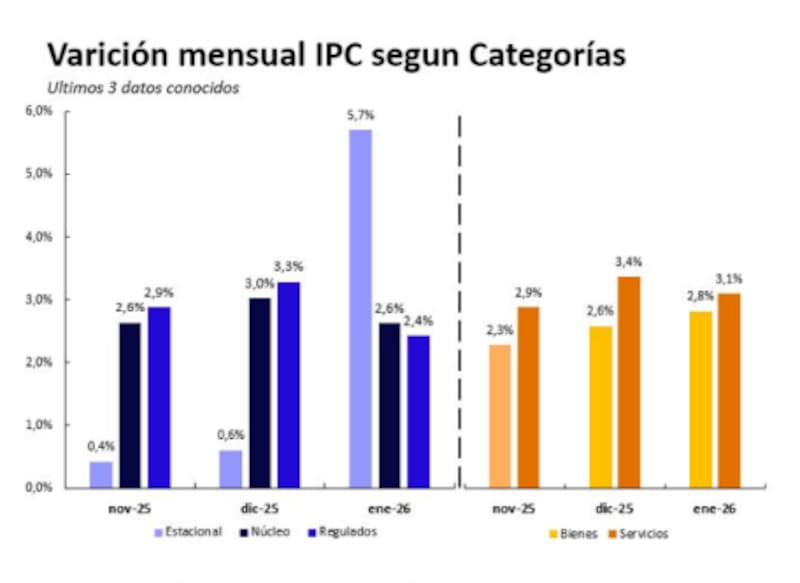

Días después de la polémica por la frustrada implementación del nuevo índice precios al consumidor (IPC), el INDEC publicó el dato de inflación correspondiente a enero, que arrojó un-2,9% por encima de lo esperado por el mercado. En ese contexto, los bonos CER y los duales subieron el martes. Mientras que la renta fija operó sin cambios y los dólar linked volvieron a retroceder.

De esta forma, la inflación se volvió a acelerar durante el primer mes de 2026. Mientras que la núcleo se moderó a 2,6%, el dato general se vio influenciado al alza debido a la suba en estacionales, que marcó 5,7%, y los inversores anticipan que el nivel se mantendrá elevado por lo menos durante el primer trimestre por lo que los bonos que ajustan por inflación ganan atractivo en el armado de carteras en el arranque del año.

Cabe recordar que, para los próximos meses, el Relevamiento de Expectativas del Banco Central (BCRA) ajustó sus previsiones al alza. La mediana ahora estima que los próximos dos datos de inflación estarán por encima del 2% (feb 2,1% y mar 2,2%), para recién quebrar esa “barrera” en abril.

Como bien señalan desde IOL, el mercado también ajustó su proyección implícita en los precios de los bonos y durante las últimas dos semanas, los inversores demandaron deuda ajustable por CER por sobre la tasa fija, al punto de que la inflación “break-even” pasó de 1,8% a 2,1% en promedio para el primer semestre.

“Si bien pensamos que la tendencia de la inflación es hacia abajo, nuestras dudas se centran en la incertidumbre sobre la velocidad de convergencia”, consigna un informe del bróker.

Y agregó: “Desde Estrategias de Inversión vemos valor en la deuda CER hasta mitad de 2026. A pesar del ajuste relativo, la dudas acerca de la dinámica inflacionaria nos inclina a sobreponderar los BONCER, al menos hasta que la inflación se mantenga por debajo del 2%. El TZX26 ofrece una tasa real del 5%, con un plazo de 140 días”.

Desde Puente, señalaron que no hubo demasiada reacción en el mercado ante el dato de inflación, ya que el consenso esperaba un registro en cercano a los niveles en los que finalmente salió el dato al tener en cuenta la medición de la Ciudad (3,1%).

“La curva CER se había empinado esta semana, con los plazos dentro de 2026 rindiendo entre 1,5% y 7%. En paralelo, la curva a tasa fija había sufrido en su parte larga. Es decir, el mercado ya había priceado una inflación más alta que la que descontaba la semana pasada antes de que saliese el dato”, aseguró.

Desde Guardian Capital también escribieron que “la combinación de estacionales elevados y núcleo persistente limita la desaceleración en el corto plazo, lo que favorece el posicionamiento en la curva CER”.

La estrategia

Florencia Blanc, economista Sr. de Aldazabal y Cía, comentó en declaraciones a El Cronista que, al momento de comparar las curvas de tasa fija y CER, el mercado parece estar descontando un sendero de desinflación “relativamente optimista en el corto plazo, con la inflación breakeven para el periodo febrero-abril promediando 2,1% m/m”.

Blanc explicó que esto la lleva a favorecer instrumentos CER por sobre sus pares tasa fija, en particular el bono TZX26 que rinde 4,6% de tasa real.

“Para el mediano plazo, el mercado parece descontar un estancamiento en el proceso de desinflacion, con las breakeven cerca del 1,8% m/m entre mayo y diciembre. Si bien esperamos una inflación anual por encima del consenso, este escenario luce algo pesimista desde nuestra perspectiva, por lo que en la parte larga de la curva preferimos bonos tasa fija (T15E7 y T30A7)”, concluyó Blanc.

Desde Cocos Capital escribieron en un comentario que: “A pesar del marco favorable, somos cautos en un contexto donde el tipo de cambio real se acerca a 90 (17/12/16=100). No puede descartarse que las tasas reaccionen al alza si el spot se vuelve demandado, sumado a la persistencia en la inflación de los últimos datos”.

Y concluyó: “En este sentido, preferimos la Lecap más corta. Por parte de la curva CER, insistimos en los retornos a un año vista de la TZX28, en un contexto donde persiste la inercia inflacionaria y vemos plasmados, con rezago, los efectos de la caída de la demanda de dinero del tercer trimestre de 2025”.

Por último, Alejandro Fagan, estratega en Balanz Capital, dijo a este medio que actualmente desde ese bróker recomiendan el tramo largo de la curva CER, “en particular el instrumento TZX28″, en línea con Cocos.

“Seguimos pensando que la inflación descenderá gradualmente, pero algo más lento de lo esperado hace algunas semanas, lo que nos hace pensar que la inflación implícita luce baja”, advirtió Fagan.

El estratega estimó que las compras del Banco Central continuarán consolidando la credibilidad del esquema de bandas y “esto contendrá los riesgos cambiarios, beneficiando a las curvas en pesos”. Adicionalmente, dijo, esto contribuirá a reducir el riesgo país, por lo que el tramo largo de las curvas se beneficiaría por compresión de tasas.