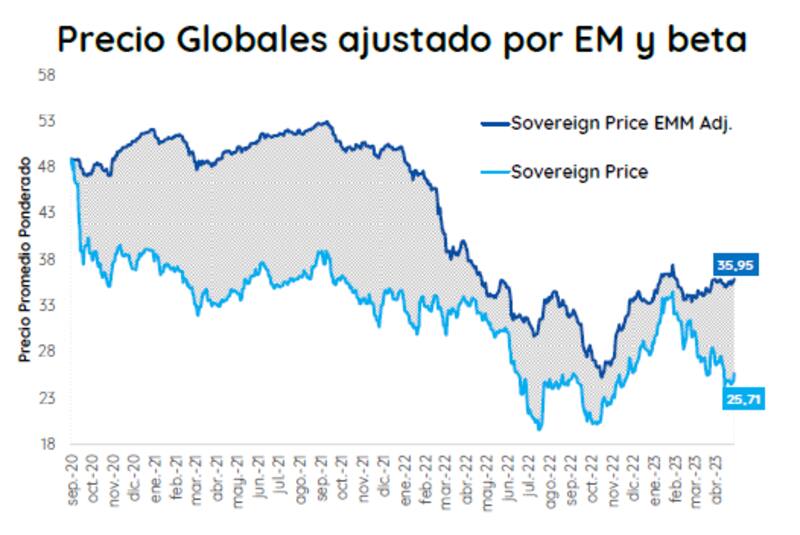

Los bonos argentinos en Wall Street muestran una fuerte contracción desde febrero a la fecha. La caída que se ve en la deuda local es mucho mayor respecto de la observada en la de mercados emergentes.

A su vez, existe también una diferenciación en la caída entre bonos de ley local y extranjera, lo que generó una ampliación en el spread por legislación.

El mercado ve que la brecha entre argentina y emergentes se puede acortar y encuentran oportunidades en la renta fija local.

Fuerte castigo

Los bonos argentinos han experimentado una caída importante desde febrero a la fecha.

El Global 2029 baja 28%, similar al Global 2030. En los tramos medios y largos de la curva de ley internacional, los Globales acumulan descensos de entre 25% y 22 por ciento.

Estas caídas son mucho más abultadas que la baja que muestran los bonos de mercados emergentes, los cuales perdieron 4,8% desde febrero a la fecha.

Es decir, los bonos argentinos caen 5 veces más que sus comparables.

El distanciamiento entre la dinámica de bonos de mercados emergentes y la renta fija local es significativo y hay que remontarse al periodo de septiembre de 2020 y febrero de 2021 para volver a ver un comportamiento similar.

Sin embargo, en la última semana los bonos argentinos tuvieron una performance mucho mejor que sus pares de emergentes.

Los Globales 2029 y 2030 suben en la última semana 4,9% y 5,6%, mientras que los tramos más largos de la curva ganan 4,7% en promedio.

Esta dinámica es muy superior a la leve suba de 0,3% que registra emergentes en el mismo periodo.

Por lo tanto, el mercado comienza a especular que el gap que existe entre los bonos locales y emergentes podría comenzar a cerrarse.

Los analistas de Portfolio Personal Inversiones (PPI), remarcaron que los bonos argentinos estuvieron teniendo una mejor performance versus los mercados emergentes en los últimos días.

"La deuda en dólares local demostró un rendimiento superior al de sus pares emergentes en la última semana, alcanzando incrementos de hasta 5,9%. Esto, podría sugerir que la recuperación es más bien por efectos idiosincráticos" dijeron.

En ese sentido, detallaron que la posibilidad de que EE.UU. esté apoyando a Argentina para recibir el adelanto de los desembolsos de 2023 genera un empuje para la cotización de los bonos.

A su vez, advierten que el declive reciente de los Globales resultó una entrada atractiva para los jugadores corporativos,quienes podrían estar dispuestos a cambiar sus tenencias de pesos por bonos en dólares y de cláusulas legales más fuertes por su legislación NY.

Desde Grupo IEB también coinciden en que esta semana, los bonos soberanos se mostraron nuevamente desacoplados con respecto al comportamiento de la deuda emergente, con ganancias mayores en la renta fija local versus sus comparables.

"Los soberanos locales vienen siendo fuertemente castigados desde que los organismos públicos comenzaron a intervenir en el mercado de bonos, luego de que el dictamen de la UBA determinara que no implicaría un perjuicio patrimonial para los entes estatales", dijeron.

Finalmente, desde la mesa de trading de un banco local señalaron que la renta fija local podría achicar el spread contra la dinámica que ha mostrado emergentes si es que se reactiva el dólar agro y/o con buenas noticias provenientes en las negociaciones con el FMI.

"La Argentina necesita dólares. Por lo tanto, cualquier medida o noticia que lleve a que el país reciba flujo de divisas va a ser visto como algo positivo y seguramente la deuda va a reaccionar al alza, intentando cerrar la brecha contra emergentes", comentaron.

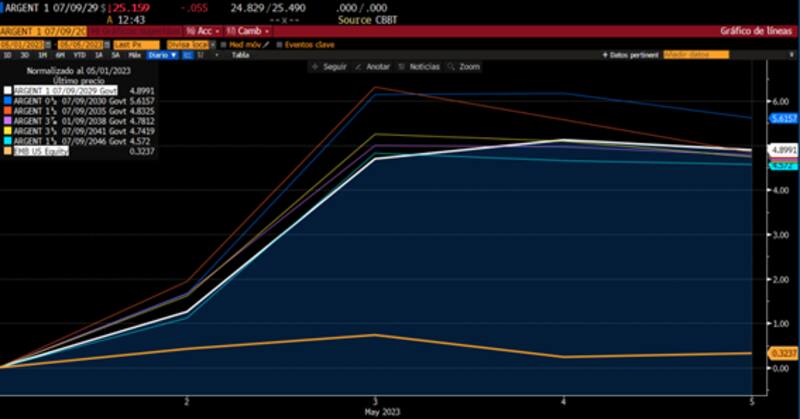

Spread por legislación

El anuncio del canje de deuda en dólares en manos del sector público para que el equipo económico contara con mayor cantidad de recursos para frenar al dólar afectó seriamente la dinámica de los bonos.

Desde febrero, los soberanos ley Nueva York caen entre 22% y 28% y operan en valores similares a lo que operaban en diciembre pasado.

Pero los bonos con legislación local tuvieron pérdidas más pronunciadas que los de ley internacional.

Estos bonos caen entre 22% y 28% desde el pico de febrero, y la deuda de ley local se desplomó entre 29% y 35 por ciento.

Debido a que los bonos de ley local cayeron más que sus pares de ley NY, el spread por legislación se amplió sustancialmente.

Desde Grupo IEB agregaron que los bonos en promedio cayeron desde el visto bueno de la UBA en torno al 10%, aunque con una marcada disparidad entre los nominados bajo ley extranjera (GD) y los locales (AL).

"Esto llevó a los spreads de jurisdicciones a máximos históricos de 29,8% medido a través del GD30/ AL30, que representa un aumento cercano al 5% con respecto al último reporte", afirmaron.

Por lo tanto, debido a la ampliación del spread por legislación y a la fuerte baja que sufrieron los bonos, hoy el mercado encuentra a la deuda como un buen punto de entrada.

Hacia adelante, desde Grupo IEB consideran que el alto spread de jurisdicciones puede presentar una oportunidad para posicionarse en los bonos con ley local, que, a pesar de la coyuntura adversa, en el mediano plazo presentan un potencial upside interesante.

"Específicamente, nos inclinamos por el AL30 dado que cuenta con una mayor liquidez y actualmente opera en u$s 21, muy por debajo de los valores históricos de recupero más agresivos que rondan los u$s 25", puntualizaron.

Juan Manuel Franco, economista jefe de Grupo SBS, también encuentra valor en los bonos.

"Pasando a inversiones de riesgo, sostenemos que GD41 y GD35 son los Globales más atractivos estructuralmente, aunque la mayor caída en GD30 con relación al resto de la curva puede invitar a un trade de corto plazo", afirmó.

Con respecto a trades por legislación, Franco entiende que la ampliación del spread GD30-AL30 luce atractiva para posicionarse en ley local de corto plazo.

Sin embargo, advirtió que "los Bonares se verán presionados por las ventas de los entes públicos en el marco del canje de deuda en dólares".

Finalmente, desde Facimex Valores encuentran atractivo en aumentar la exposición a soberanos en dólares con el foco en el mediano plazo.

"Entendemos que las valuaciones ya descuentan escenarios negativos y el perfil de retornos es asimétrico al alza. Destacamos particularmente al AL30 y vemos atractivo en hacer un swap de GD30 a AL30", dijeron.