Luego del anuncio de la operación de canje de deuda en dólares en manos del sector público, los bonos sufrieron una importantes caída, aunque la baja se dio de manera mas acentuada en los títulos emitidos bajo ley local.

Ese cambio desigual de cotización entre los bonos nominados en deuda extranjera (GD) y los de ley local (AL) alcanzó máximos y el mercado ahora encuentra oportunidades en la renta fija local.

La deuda sufre la baja

Las medidas del Gobierno para contener el tipo de cambio generaron un cepo aún más estricto que provocó una mayor cantidad de dólares financieros.

Pero antes, el anuncio del canje de deuda en dólares en manos del sector público para que el equipo económico contara con mayor cantidad de recursos para frenar al dólar afectó seriamente la dinámica de los bonos.

Los bonos sufrieron también en las últimas semanas fuertes bajas por la pérdida de reservas y la aceleración nominal en la economía.

Desde febrero, los bonos soberanos ley Nueva York caen entre 22% y 28% y operan en valores similares a lo que operaban en diciembre pasado.

Pero los bonos con legislación local tuvieron pérdidas más pronunciadas que los bonos de ley internacional. Estos bonos caen entre 22% y 28% desde el pico de febrero, y la deuda de ley local se desplomó entre 29% y 35 por ciento.

Los inversores sospechan que el equipo económico venderá esos bonos para contener el tipo de cambio y que por eso los ley local encuentran un mayor flujo vendedor. No se espera que el Gobierno salga a vender los Globales, sino que se espera un aumento de las ventas de los Bonares.

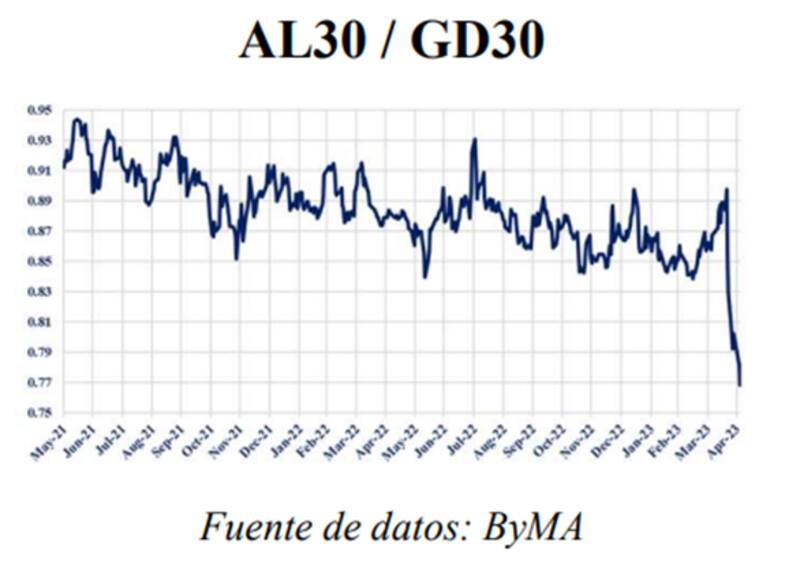

Aumento del spread por legislación

El spread por legislación, tomando el AL30 y el GD30 se ubica actualmente en su mayor valor histórico, en niveles de 25,9%, más del doble respecto del promedio y en niveles muy superiores al 20% que se evidenciaba hasta el año pasado.

La fuerte caída de las reservas elevó la cautela a los inversores y los bonos se desplomaron. Durante la caída, los inversores se refugiaron en bonos con ley internacional ante un eventual aumento de los riesgos de un incumplimiento.

Desde Portfolio Personal Inversiones (PPI), comentaron que los bonos de "indenture viejo" fueron los más defensivos en los últimos días.

"Este fenómeno implica que los inversores buscaron clausulas legales más robustas en la medida en que el contexto general se complicaba", comentaron.

Los analistas de Delphos Investments remarcaron que las paridades de los bonos soberanos hard dollar se vieron duramente golpeadas tras el DNU que habilitó al Tesoro a hacerse de las tenencias de Bonares por parte de organismos públicos a cambio de bonos ley local nominados en pesos argentinos.

"El mercado lo tomó como señal de futuras intervenciones en los dólares financieros, que con el paso de los días se fueron efectivizando y acrecentando. Al no poder contar con la posibilidad de generar contrademanda en dólares, el costo de pelear contra el dólar MEP es perder paridad no solo en los Bonares, sino también en los Globales", dijeron.

Además explicaron que los grandes perdedores son los Bonares, principalmente por ser el instrumento de intervención, aunque también influye su menor protección legal.

"La disparidad entre los bonos con ley argentina y ley neoyorquina queda a la vista en las "brechas por legislación". Actualmente, todos los ratios AL/GD se sitúan por debajo del percentil cinco de los últimos 18 meses. Y, lógicamente, el uso de bonos AL30 como instrumento de fuego amplifica aún más el spread respecto al GD, siendo que el primero cotiza al 77% del segundo", detallaron.

Finalmente, y con una visión similar, los analistas de Facimex Valores remarcaron que el spread por legislación entre el GD30 y el AL30 se ubica en máximos desde la reestructuración de la deuda.

"Tomando precios MEP T+2, el GD30 opera con una paridad de 25,8% y el AL30 con una paridad de 20,6%, lo que arroja un ratio de paridades de 1,25x entre ambos", explicaron.

Además, detallaron que este ratio, que tomamos como proxy del spread por legislación, supera ampliamente otros picos como los de enero (1,20x), noviembre de 2022 (1,20x) y junio de 2022 (1,18x).

"Es probable que parte de esta ampliación de spreads sea una respuesta al Decreto 164/2023, que establece que los entes del Sector Público Nacional (sin el BCRA) deberán vender y/o subastar sus tenencias de Bonares", comentaron.

¿Oportunidad?

Los analistas del mercado sugieren que fuerte caída en los bonos también puede ser vista como una oportunidad.

A su vez, debido a que el spread por legislación se amplió a máximos, el foco se posa con mayor importancia en la deuda de ley local ya que esta se muestra más castigada respecto de los bonos con ley Nueva York.

Hacia adelante, desde Facimex Valores consideran que si bien la implementación de las operaciones detrás del canje de deuda podría afectar las paridades, en estos niveles los Bonares deberían encontrar mayor soporte vía demanda del sector privado.

"La paridad del AL30 ajustada por el escenario externo (tomamos un ratio respecto del EMB) volvió a los mínimos relativos de septiembre, ubicándose en niveles que solamente había perforado a la baja durante junio-julio del año pasado. Por otro lado, el spread por legislación (ratio de paridades) está en máximos desde la reestructuración de la deuda y un 25,8% de diferencia entre AL30 y GD30 es un castigo excesivo", explicaron.

En ese sentido, desde Facimex Valores encuetran atractivo en aumentar la exposición a soberanos en dólares con el foco en el mediano plazo.

"Entendemos que las valuaciones ya descuentan escenarios negativos y el perfil de retornos es asimétrico al alza. Destacamos particularmente al AL30 y vemos atractivo en hacer un swap de GD30 a AL30", dijeron.

Martín Saud, senior trader de Balanz, también entiende que estos precios de la deuda parecen ser bastante atractivos, en nuestras valuaciones deberían valer más cerca de los valores de comienzos de año.

Sin embargo, advierte que los desafíos que tienel< Argentina por delante son importantes.

"Las elecciones, seguir lidiando con la sequía, cumplir las metas del FMI, son algunos de los desafíos. Si bien vemos que los precios son muy atractivos, también tenemos que tener en cuenta que es muy probable que sigan las épocas de alta volatilidad en el precio de los títulos", afirmó.

Finalmente, Juan Manuel Franco, economista jefe de Grupo SBS, ve valor en la deuda a estas paridades.

"Creemos que perfiles con apetito por el riesgo pueden ver valor en estos precios apostando al mediano plazo, con nuestras estimaciones teóricas apuntando a una relación riesgo-retorno interesante. Dentro de los Globales nuestro top pick es el GD41, seguido del GD35", comentó.

En el acumulado de la última semana, los bonos de ley internacional pegaron un salto de entre 3,9% y 5,5%, de igual manera que la deuda de ley local que avanzó entre 2,5% y 5%.

Desde PPI también ven valor en la deuda soberana y reconocen que existieron compras de oportunidad en los bonos en las últimas jornadas.

"Consideramos que más allá de la coyuntura complicada la baja de los bonos fue tomada como "oportunidad" por varios inversores agresivos que dan cuenta de escenarios de restructuración muy duros descontados en los precios. Será muy relevante evaluar las últimas medidas en el mercado de CCL y las novedades de las negociaciones entre el FMI y el equipo económico", sostuvo.