Los inversores siguen demandando dólares a pesar de que las inversiones en pesos han resultado fuertemente ganadoras este año. La demanda por dolarizar carteras cayó, pero encuentra un piso de u$s 2000 millones mensuales.

Dadas las tasas bajas en pesos y la distancia al techo de la banda cambiaria, los analistas ven apropiado dolarizar parte de las carteras. ¿Dónde están posicionándose los inversores y qué bonos recomiendan los analistas?

Inversión en pesos versus dólares

Los inversores mantienen en forma constante el proceso de dolarización de carteras.

Estos números se mantienen igualmente lejos del pico preelectoral.

En los meses del segundo semestre del año pasado se dolarizó más del 50% de la base monetaria y se llegaron a demandar más de u$s 8000 millones solamente en septiembre, contemplando tanto el sector privado no financiero como el financiero.

Luego, en octubre, dicho monto bajó de los u$s 6000 millones.

Tras la victoria del Gobierno en las elecciones, el proceso de dolarización de carteras se frenó fuertemente, aunque camina a velocidad crucero.

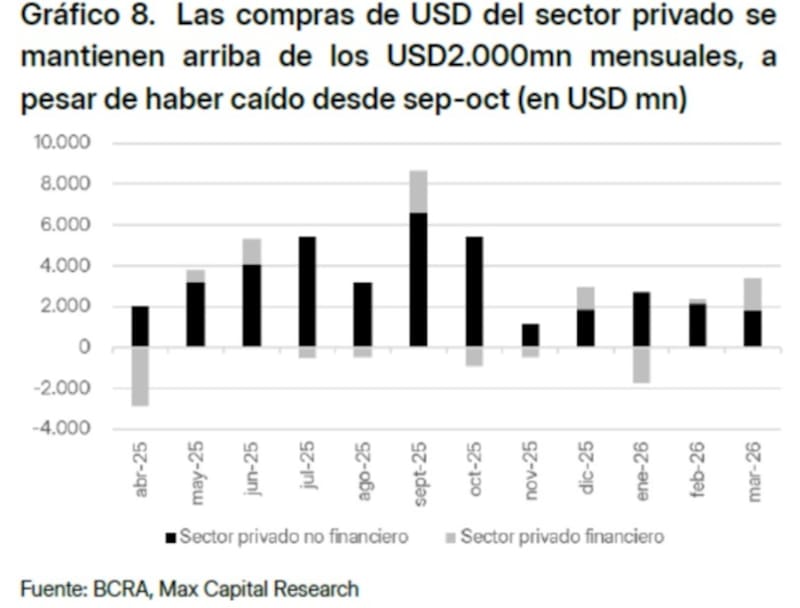

Los analistas de Max Capital detallaron que las compras de dólares del sector privado se mantienen arriba de los u$s 2000 millones mensuales, a pesar de haber caída desde el pico de septiembre y octubre del año pasado.

En marzo, en total se demandaron poco menos de u$s 4000 millones en total, repartidos en mitades por el sector privado no financiero y el sector privado financiero.

En febrero, la demanda por dolarización de carteras fue en total poco mayor a los u$s 2000 millones, de igual manera que en enero y en diciembre.

Por lo tanto, lo que se percibe es un mercado que sigue demandando divisas, aunque de manera menor respecto del pánico que se evidencia en los meses electorales.

Lo que subyace es una demanda de dólares constante de argentinos, independientemente del contexto político y económico, el cual promedia los u$s 2000 millones mensuales.

Los analistas de Sailing Inversiones detallaron que ven a la dolarización de carteras, aunque no necesariamente como un fenómeno nuevo o disruptivo.

“En Argentina es estructuralmente habitual que exista una demanda mensual de divisas del orden de los u$s 2000 a u$s 3000 millones, vinculada tanto a cobertura como a formación de activos externos”, afirmaron.

Por eso, remarcaron que más que hablar de un cambio reciente de tendencia, lo ven como una dinámica permanente del mercado local.

“Dicho proceso se intensifica o modera según el nivel de tasas reales, la estabilidad cambiaria y la percepción de riesgo político y económico”, comentaron.

Dolarización con dólar estable

Si bien la demanda por dolarizar carteras se ha mantenido estable, lo cierto es que dicha demanda no provocó una suba en el tipo de cambio.

Tanto el sector privado financiero como el no financiero demandaron dólares, aunque ello no provocó un rally en el tipo de cambio.

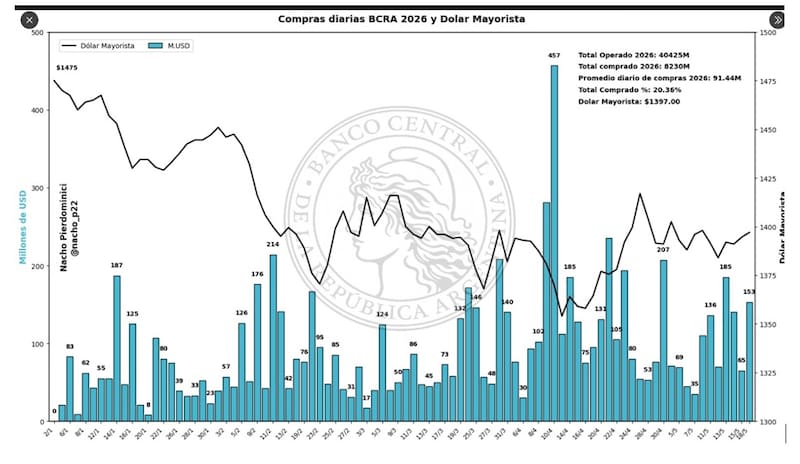

Del mismo modo, el BCRA lleva una racha compradora de más de 90 jornadas consecutivas, sumando mas de u$s 8000 millones en el año, y pese a ello, el tipo de cambio se mantuvo estable.

Parte de la estabilidad del dólar se debe a que los flujos estuvieron compensando la demanda.

Es decir, creció la oferta de divisas en los últimos meses.

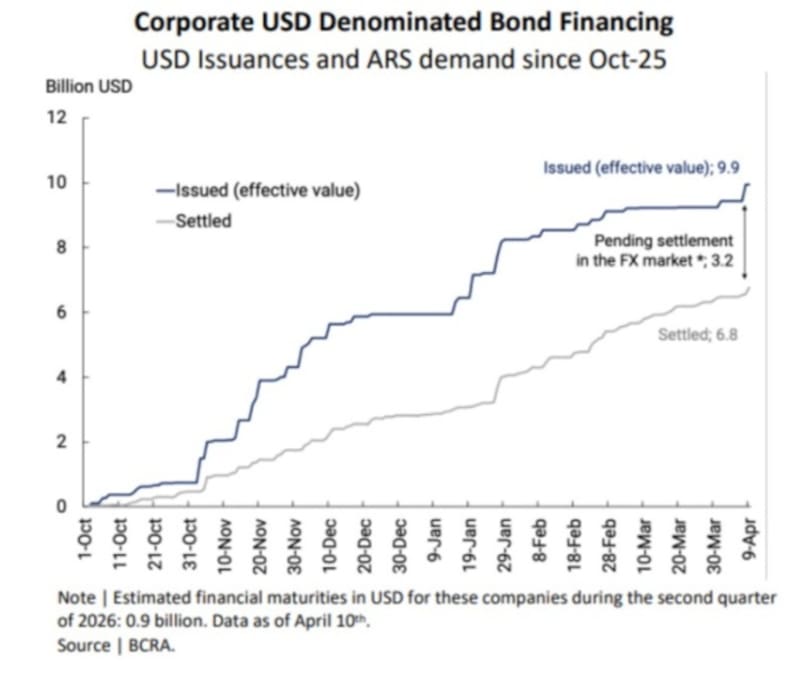

Las liquidaciones de dólares de obligaciones negociables de grandes compañías durante el verano y la aceleración de la liquidación del agro en las ultimas semanas ha provisto de divisas al mercado local, compensando la demanda permanente de dólares del sector privado y el boom de compras del BCRA en las ultimas semanas.

Bajo este panorama, las decisiones de inversión resultan determinantes en cuanto a qué porcentaje de la cartera conviene apostar al peso y cuanto conviene estar dolarizado.

En un escenario de tasas bajas en términos nominales y reales, los inversores comienzan a incorporar distintos tipos de activos a sus carteras.

La diversificación de carteras con bonos en pesos y en dólares comienza a ser cada vez mas popular entre las carteras conforme las tasas en pesos se ajustaron a la baja y el dólar amplió su distanciamiento al techo de la banda.

Así, el mercado busca oportunidades en instrumentos en moneda dura y en pesos para incorporar a las carteras de inversión y así lograr un portafolio diversificado.

Facundo Barrera, socio en Fincoach, explicó que el ritmo del proceso de dolarización de una cartera está marcado por el nivel de estabilidad del tipo de cambio.

“Dado que aún faltan liquidar deudas tomadas por empresas en el exterior, ingresar dólares del agro y sumar los que podrían entrar a través del sector energético, no esperamos inestabilidad en el tipo de cambio en lo inmediato”, proyectó.

No obstante, consideró que, de cara al armado de una cartera, nos parece importante diversificar entre los distintos instrumentos en pesos y en dólares.

“El porcentaje asignado a cada segmento dependerá de los objetivos, los plazos y las obligaciones de cada inversor”, afirmó.

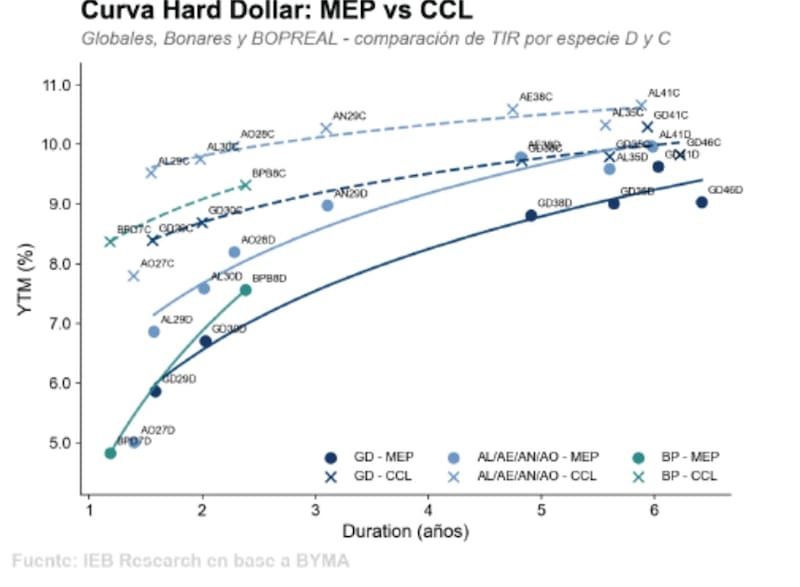

De esta manera, Barrera explicó que para un inversor que busque cobertura y dolarizar un porcentaje de la cartera, recomienda obligaciones negociables con buenos fundamentos.

“Nos gustan las ONs de YPF y Vista, empresas cuyo negocio está en gran parte dolarizado y que además ofrecen TIR atractivas en instrumentos de largo plazo. En particular, destacamos la YMCXD, con una TIR del 6,5% y vencimiento el 11/09/2031, y la VSCXD, con una TIR del 7,5% y vencimiento en agosto de 2038”, comentó.

Adicionalmente, indicó que para quien quiera pesificar parte de la cartera, luce interesante el conocer a noviembre (X30N6).

“Si bien esperamos una caída desde los niveles actuales de inflación, el conflicto en Medio Oriente introduce un riesgo relevante: si el precio del petróleo se sostiene en estos niveles, se traducirá en una inflación más persistente. De hecho, en el último REM se proyectó una inflación del 30% para fin de año”, puntualizó.

Tasas bajas y dolarización

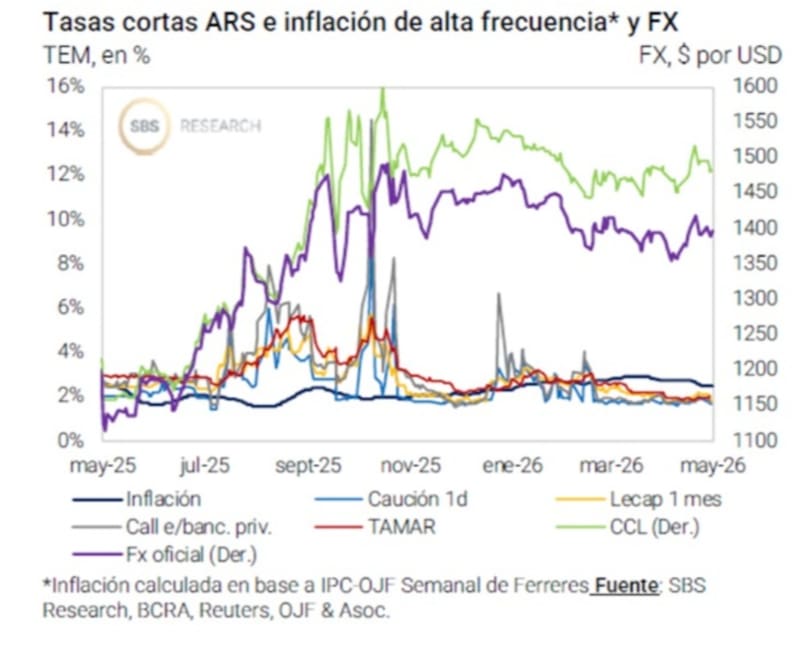

Una de las causas por las que los inversores podrían estar optando por dolarizar carteras es que la macro local opera con bajas tasas de interés nominales y reales.

El fuerte ingreso de divisas en el primer cuatrimestre producto de la cosecha y las colocaciones de deuda permitieron que el dólar se sostenga en la zona de $1400.

En la medida que el mercado perciba que la oferta de dólares es suficiente para sostener la estabilidad cambiaria, puede tolerar tasas negativas en el corto plazo, desplazando el apetito hacia activos de mayor duration.

Sin embargo, si el mercado empieza a especular con el fin del flujo de dólares, los riesgos alcistas en el dólar vuelven a aparecer y las tasas en pesos podrían encontrar un piso.

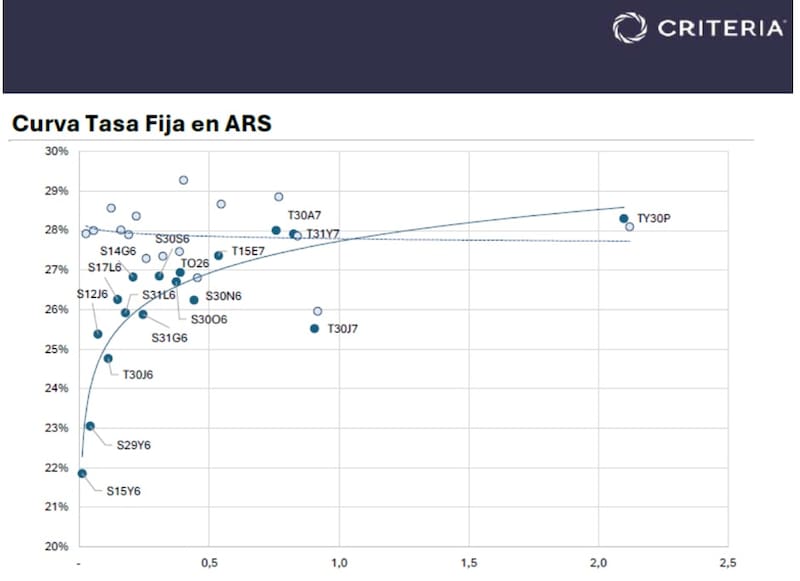

La curva a tasa fija opera con rendimientos debajo del 2,2% en toda la curva y los bonos CER operan con tasas negativas en el tramo corto y rozan el 0% desde 2027 en adelante.

Las tasas en pesos reales y nominales llegaron a niveles bajos gracias al rally evidenciando en dichos bonos.

De esta manera, la suba en los bonos en pesos junto con un dólar estable permitió que el carry trade sea una estrategia ganadora este año, superando sustancialmente a los retoros de las posiciones en dólares.

Milo Farro, analista de RAVA, coincide en que este año, el carry trade se consolidó como una de las estrategias de inversión ganadoras en el mercado local.

“Además del sólido desempeño de los bonos CER, favorecidos por la compresión de spreads, el tipo de cambio mayorista acumula una caída cercana al 4% en lo que va del año. Este movimiento estuvo impulsado por una elevada oferta de divisas derivada de colocaciones corporativas y provinciales, una menor demanda de cobertura y factores estacionales vinculados con la liquidación de exportaciones”, explicó.

Sin embargo, y mirando hacia adelante, Farro considera de cara a la segunda mitad del año, el escenario comienza a mostrar mayores desafíos en materia cambiaria, por lo que empieza a ganar relevancia una revisión de las carteras de inversión.

“A partir de junio y julio, el carry podría perder parte de su atractivo producto de tasas de interés más bajas y una dinámica potencialmente más volátil en el dólar”, alertó.

De esta manera, señaló que el mix entre pesos y dólares depende del perfil de riesgo del inversor, aunque comienza a ser prudente reducir las posiciones de carry a al 15% como máximo.

“Como instrumentos de cobertura en dólares, el bono dólar linked TZV27 (rinde una TIR 3% anual por sobre el dólar oficial) se posiciona como una alternativa, mientras que los inversores dispuestos a buscar más rendimiento -y también asumir más riesgo- tienen la posibilidad de recurrir a los bopreales 2028 o al crédito corporativo, ambos con TIR en dólares cercanos a 7%”, puntualizó.

Por su parte, Lisandro Meroi, Analista de Research de TSA Bursátil, señaló que el mercado parece operar entendiendo que todavía queda una ventana temporal en la que los flujos en el frente cambiario permitirán mantener la estabilidad actual, en la que el BCRA se siente cómodo comprando y acumulando reservas.

Sin embargo, Meroi advierte que hoy la estrategia de mantenerse posicionado en pesos debe separarse fundamentalmente en torno al perfil de riesgo del inversor.

“Con retornos en moneda dura que alcanzan +24% en lo que va del año para los Boncer y +18% para Duales o el segmento de tasa fija, inversores conservadores podrían ver con buenos ojos tomar ganancias y pasarse a instrumentos dolarizados. Con un dólar avanzando entre 1,5% y 2,0% mensual hasta julio, hoy los rendimientos en pesos no brindan un atractivo suficiente, por no decir que en la mayor parte de los casos los rendimientos medidos en dólares se vuelven negativos”, advierte Meroi.

Desde el lado de las inversiones y para perfiles más agresivos, Meroi considera que mantenerse en pesos luce conveniente, aunque solo bajo la premisa de un tipo de cambio similar al actual o de mayor apreciación.

“En términos de colocaciones, el mercado confía en una rápida desinflación, con lo cual algo de cobertura en CER corto ofrecería un diferencial en caso de que no se materialice esa desaceleración. Caso contrario, agresivos que confían en una baja sostenida en los índices de precios podrían ver valor en posicionarse en tasa fija 2027, aunque manteniendo de cerca un análisis sobre la dinámica cambiaria”, indicó.

El hecho de que el dólar se ubique un 20% debajo del techo de la banda y que las tasas en pesos estén tan ajustadas plantea un riesgo para las posiciones en pesos, empujando a los inversores a dolarizar parte de sus carteras.

Si bien no se percibe un proceso de dolarización masiva, la demanda subyacente se mantiene.

Así, las carteras se muestran cada vez mas diversificadas en cuanto al posicionamiento entre dólares y pesos.

Pablo Lazzati, CEO de Insider Finance, detalló que por el momento no está viendo una dolarización masiva de carteras ni una fuerte demanda de dólar MEP por parte de los clientes.

“Hoy el mercado continúa mostrando interés por estrategias que combinan cobertura y rendimiento, más que una búsqueda defensiva de dolarización pura”, comentó Lazzati.

Desde el lado de las inversiones, y en perfiles conservadores y moderados, Lazzati entiende que sigue predominando la demanda de obligaciones negociables y Bopreales.

A su vez, y para los inversores con un perfil más agresivo, Lazzati detalló que continúan aprovechando las tasas en pesos de mediano y largo plazo, especialmente en un contexto de desaceleración inflacionaria.

Al mismo tiempo, resaltó que se observa una demanda sostenida sobre bonos soberanos como Bonares y Globales, impulsada por la expectativa de una compresión adicional del riesgo país y una mejora gradual en las variables macroeconómicas.

Finalmente, y considerando el actual contexto, desde Sailing Inversiones creen que tiene sentido mantener una porción relevante de la cartera en pesos, pero con mayor selectividad.

“La compresión de tasas en la curva de Lecaps volvió menos atractivo al carry trade, especialmente cuando la tasa mensual de inflación todavía corre por encima del rendimiento de los instrumentos más cortos. Por eso, estamos moderando la exposición a tasa fija corta y priorizando estrategias más balanceadas: lecaps , CER de mediano/largo plazo y, para la dolarización de carteras, bonos soberanos en dólares del tramo largo de la curva ley argentina”, dijeron.