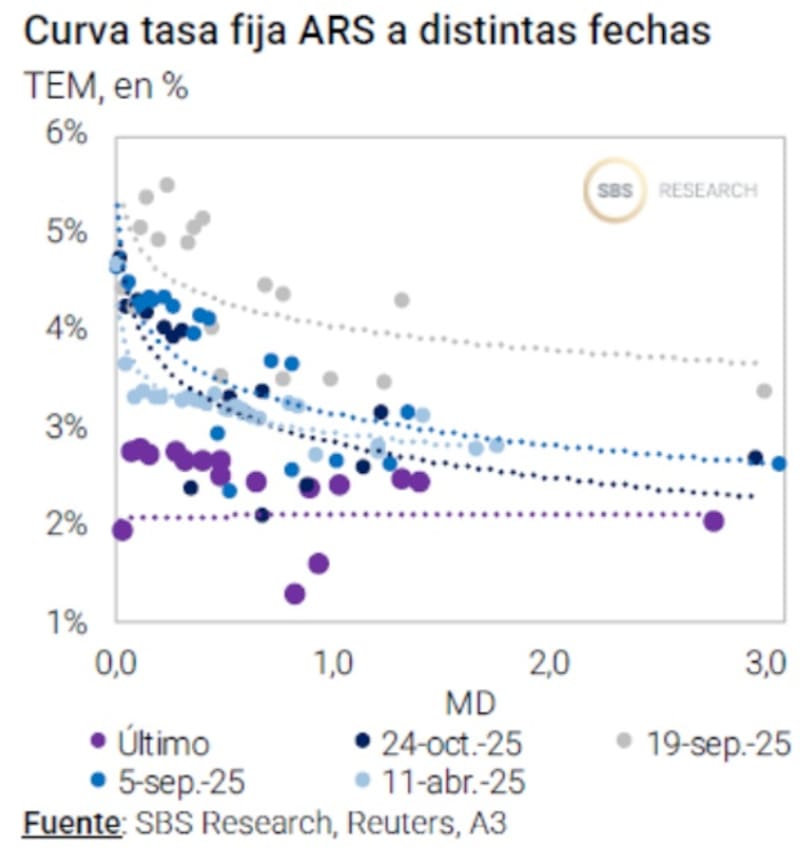

La curva en pesos a tasa fija opera con tasas mas cortas en valores mas altos que los tramos mas largos. Esto no implica temores de default sino que responde a un contexto de menor liquidez y de expectativas de inflación a la baja.

Ante las chances de ver una normalización de la curva, los analistas ven valor en bonos de mayor plazo. Cuales son los bonos en pesos que recomiendan los analistas.

Curva a tasa fija invertida

De cara a la licitación de deuda que se llevará a cabo el miércoles, los bonos en pesos operan bajo una forma particular.

La curva de bonos en pesos a tasa fija volvió a invertirse, es decir, los tramos más cortos operando con tasas más elevadas que los tramos más largos.

La curva a tasa fija opera con tasas del 41% en el extremo mas corto, cayendo a tasas del 38% en el tramo corto y del 35% a 33% en el extremo más largo de la curva.

De esta manera, los rendimientos de menor plazo se ubican en niveles más elevados que los de mayor plazo.

La explicación detrás de este movimiento se basa en dos posibles factores.

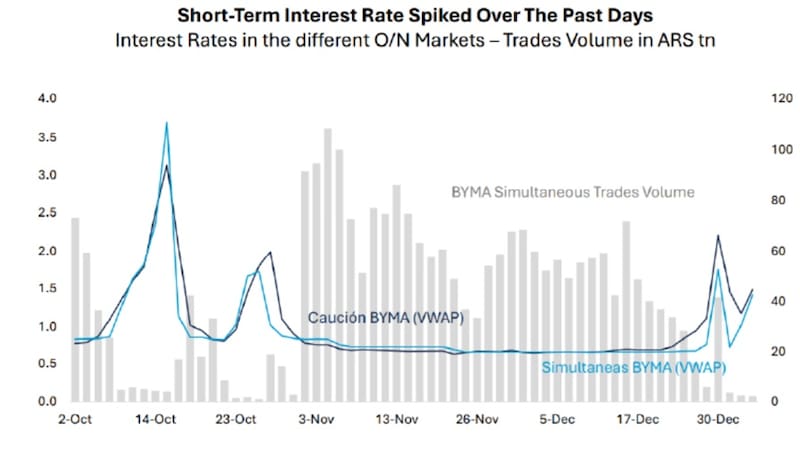

Por un lado, se está dando un contexto de menor liquidez en pesos, lo cual hace que las tasas de corto operen con mayor presión y al alza.

De hecho, se ha observado un periodo de mayor volatilidad financiera de corto plazo, con la caución disparándose a niveles por encima del 100% (TNA)

La otra explicación (quizá en paralelo) es que el mercado podría estar reflejando una expectativa de menor inflación hacia adelante.

Si los inversores creen que la inflación será más baja en el futuro, entonces se apuran a comprar bonos en pesos a tasa fija hoy para garantizarse una tasa y esperando que la tasa en el futuro esté más baja respecto de la que cotiza hoy.

De esta manera, al demandar bonos de más largo plazo en mayor medida que los bonos mas cortos, la tasa de los títulos mas largos se hunde, mientras la tasa corta se mantiene elevada.

Esto provoca que la curva se invierta y opere con una pendiente negativa.

Desde Sailing Inversiones explicaron que “la reciente inversión de la curva en pesos responde, en buena medida, a la elevada volatilidad de las tasas de corto plazo y a una dinámica de liquidez todavía frágil con el BCRA retirando más liquidez con ventas de lelink de la que inyecta con compras en el spot”.

Por su parte, Maximilliano Tessio, asesor financiero, remarcó que el plan de acumulación de reservas del BCRA tiene como contracara un aumento notable de las tasas cortas.

“El Gobierno retira más Pesos vía venta de Lelink (BCRA) y spot (Tesoro) que los que inyecta el Central comprando divisas en el MLC”, explicó.

Oportunidad para alargar duration

La curva invertida en los bonos a tasa fija es algo que ya se había dado en el pasado.

A comienzo de 2025, la curva también evidenciaba una curva invertida y en la que también se esperaba una menor inflación hacia adelante.

Sin embargo, luego vinieron meses de mayor volatilidad en el mercado local, asociado al calendario electoral, el cual deterioro las expectativas e hizo que la curva también se desplace al alza, asignando mayores riesgos de crédito en la curva a tasa fija.

Sin embargo, en el caso actual, la curva invertida no está reflejando temores de un escenario de incumplimiento en la deuda.

Más allá de la forma en que esté operando hoy la curva y la explicación detrás de este movimiento, el debate que se abre es si la curva a tasa fija volverá a tener pendiente normal.

En ese trayecto hacia una curva nuevamente normal, los analistas ven oportunidades en alargar duration en la curva a tasa fija.

Los analistas de Baires Asset Management remarcaron que la inversión de la curva en pesos abre una ventana de oportunidad para los inversores con una visión de mediano plazo.

“Históricamente, estas distorsiones duran poco. O bien la tasa corta baja o la larga sube. Nuestra apuesta es que, con la consolidación fiscal y reformas de fondo, veremos una normalización hacia abajo, lo que beneficiará a quienes hoy se animen a estirar los plazos de sus posiciones, asegurando rendimientos que el mercado pronto dejará de ofrecer”, afirmaron.

Desde el lado de las inversiones, desde Baires Asset Management consideran que alargar duration en instrumentos en pesos es ideal para los inversores de perfil agresivo que buscan maximizar el carry trade y proyectan una profundización en la compresión de tasas.

“Los BONCAPs de tramo largo (T30A7 y T31Y7) se presentan como el vehículo ideal para capturar ganancias de capital. En contrapartida, para aquellos con menor tolerancia al riesgo, recomendamos volcar la estrategia hacia instrumentos indexados (Bonos CER como el TZX26 y el TX26), o Bopreales (en especial el BPOC7), buscando un equilibrio entre cobertura y rendimiento”, sostuvieron.

Por su parte, Pablo Lazzati CEO de Insider Finance, sostuvo que, si bien hoy la curva en pesos está invertida y el corto plazo ofrece tasas más altas, su escenario base es de inflación descendente y, en consecuencia, de compresión de tasas hacia adelante.

“Esto ya empieza a verse en instrumentos como las cauciones, más allá de picos puntuales de liquidez vinculados a necesidades transitorias de los bancos”, explicó.

En ese contexto, según Lazzati, la estrategia pasa por alinear duration con horizonte de inversión.

“Para necesidades de corto plazo tiene sentido quedarse en la parte corta de la curva, pero para plazos de 5 a 8 meses o más creemos que es momento de empezar a alargar duration y fijar tasas hoy, anticipándose a un escenario de tasas más bajas”, dijo Lazzati.

Bajo este panorama, Tessio consideró que la curva en pesos no solo se invirtió, sino que aumento los rendimientos a lo largo de la misma.

Asumir mayor volatilidad

Aquellos inversores que quieran apostar a bonos de mayor plazo, el riesgo es que tengan que asumir mayor volatilidad.

Ya sea en bonos en pesos, así como en bonos en dólares, aquellos inversores que se posicionan en plazo mas largos indefectiblemente deberán asumir una cuota mayor de incertidumbre y por lo tanto, de mayor riesgo.

Ese riesgo tiende a venir asociado a mayor volatilidad.

Por ello, las apuestas a duration mas elevadas vienen asociadas a perfiles de inversor más arriesgados, algo que remarcan los analistas a la hora de individualizar al inversor en pesos de mayor plazo.

Matias Waitzel, socio de AT Inversiones, considera que, con la curva en pesos invertida, se abre una oportunidad clara para alargar duration, especialmente para inversores que pueden inmovilizar capital por más tiempo.

“La volatilidad en las tasas de corto plazo responde más a factores tácticos y de liquidez que a un cambio estructural del escenario macro. En cambio, los tramos medios y largos de la curva empiezan a ofrecer tasas reales positivas, y con mayor visibilidad a medida que la inflación continúa desacelerándose”, sostuvo.

Tessio ve valor en alargar duration solo para aquellos inversores más arriesgados.

“Para perfiles agresivos, optamos por estirar duration hacia el T30A7 ofreciendo una tasa cercana al 35% con una expectativa de inflación para todo el 2026 que ronda los 22.5%, lo que nos ofrece una tasa real en torno al 12.5%, siendo superior a los 7 puntos que ofrece un bono CER a igual vencimiento”, detalló Tessio.

En este contexto desde Sailing Inversiones no creen que sea el momento óptimo para alargar duration de forma agresiva.

“El tramo medio y largo de la curva continúa siendo el más sensible a eventuales cambios en la política monetaria y a shocks de tasas. La prima que hoy ofrece la parte larga no necesariamente compensa ese mayor riesgo de volatilidad, especialmente para perfiles más conservadores”, comentaron.

Desde el lado de su estrategia, los analistas de Sailing Inversiones explicaron que en las carteras de pesos están privilegiando estrategias defensivas

“Nos concentramos en aprovechar tasas elevadas en el tramo corto de la curva en pesos, donde el carry es atractivo y el riesgo de duration es acotado. Para inversores más agresivos, puede tener sentido tomar mayor duration. Si la inflación retoma una trayectoria descendente, las tasas reales implícitas en el tramo largo resultarían muy elevadas, ofreciendo un potencial de retorno adicional frente a un escenario de normalización macro”, indicaron.

Expectativas nominales a la baja

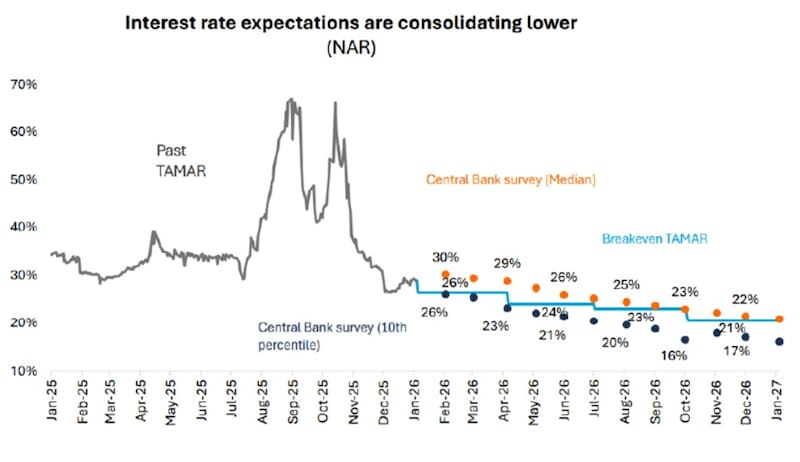

El mercado tiene expectativas nominales a la baja. Esto es, el mercado tiene incorporado un escenario de menor inflación hacia adelante así como también de un menor nivel de tasas de interés.

Es decir, al haber menos inflación esperada, el mercado le exige menos tasa de interés a los títulos en pesos.

Por otro lado, mirando otras tasas de interés, el ultimo REM también anticipa un descenso en las tasas del BCRA y TAMAR.

Con lo cual, aquellos que fijen tasa de interés hoy especulan con que el nivel de tasa futura será mas baja hoy respecto del futuro, abriéndose hoy una oportunidad de inversión en títulos de mayor plazo.

En ese contexto, Waitzel remarcó que es un buen momento para “asegurar” tasa real por más tiempo.

“Para todo inversor que no necesite liquidez inmediata, extender duration permite capturar rendimiento hoy y, adicionalmente, beneficiarse de una eventual compresión de tasas si el proceso de desinflación se consolida. Desde la estrategia de carteras, estamos combinando Lecaps y bonos tasa fija de mayor plazo, para fijar tasas reales positivas. Posiciones selectivas en CER, como cobertura parcial ante desvíos inflacionarios”, indicó.

Por su parte, Lisandro Meroi, Analista de Research de TSA Bursátil, consideró que, si bien las expectativas de inflación de corto plazo se corrigieron al alza, algo reflejado en el último REM del BCRA, el tramo largo de tasa fija muestra hoy rendimientos atractivos para quien esté dispuesto a extender la duration de su portfolio.

“La Boncap a abril de 2027 (T30A7) mostraría retornos reales de 2 dígitos en caso de que la trayectoria de inflación sea la que prevé la mediana de los encuestados. En este punto es válido destacar que la cifra interanual para 2026 se mantiene relativamente estable en torno a +20% durante los últimos 4 relevamientos”, afirmó.

A su vez, agregó que “ajustando el ejercicio para considerar los escenarios más pesimistas, el retorno real de estos títulos se encuadraría con lo que muestra actualmente la curva CER, pudiendo entonces obtener un rendimiento diferencial en caso de una desaceleración en el avance de los precios”.