MSCI anunció que este martes 24 de junio se llevará adelante su reunión anual y podría darse un potencial cambio en la clasificación de Argentina: las opciones son que pase a ser mercado emergente, en el mejor de los caos, o de Frontera, lo que también implica un paso positivo dado que hoy Argentina es stand alone market.

La empresa hizo algunas advertencias sobre la Argentina la semana pasade, principalmente, respecto de la persistencia de algunos controles para operar en el mercado cambiario. No obstante, no se pronunció todavía y la expectativa está puesta en lo que diga este martes. Si se la reclasifica, podría llevar a que ingresen nuevos flujos a los papeles locales. ¿Qué espera el mercado y cuáles son las acciones que recomienda?

Reunión de MSCI

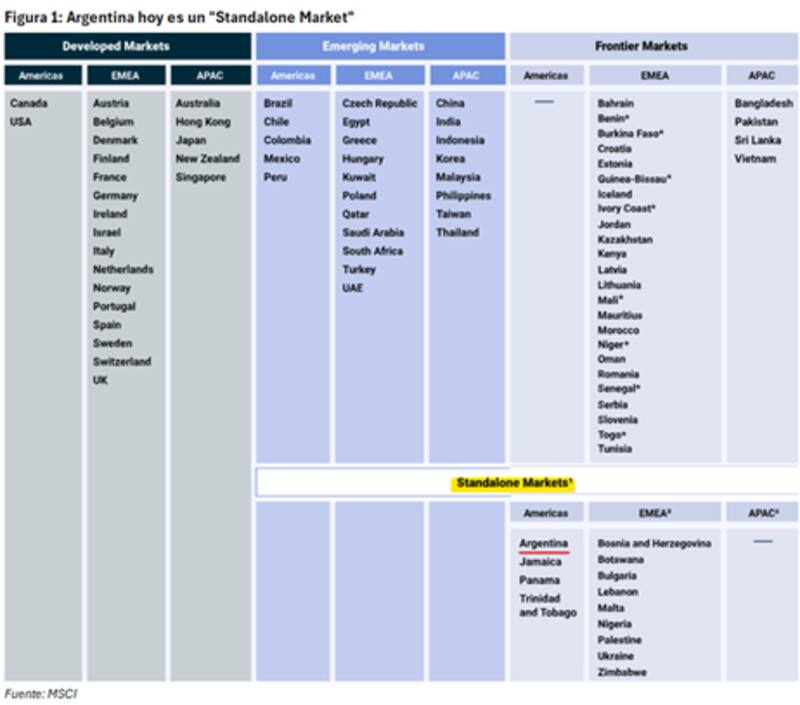

Hoy la Argentina es un "Standalone Market" (STM) y durante la gestión anterior, el país fue eliminado de la categoría emergente y enviado a esa categoría sin pasar por Frontera. Por lo tanto, fue una degradación crediticia doble, es decir, un doble castigo.

Ahora que se implementaron cambios macroeconómicos aplicados y, en particular, con la reciente salida del cepo y liberación de los controles cambiarios, la expectativa está en que la Argentina pueda ser nuevamente clasificada como mercado emergente.

Sin embargo, también existe la posibilidad de que pase a ser mercado de Frontera antes de ser catalogada como emergente. Ignacio Sniechowski, head de research de Grupo IEB, se inclina por esa opción. Considera que el resultado más probable de la próxima reunión es una reclasificación a "Frontier Market" (mercado de frontera).

Dicha clasificación, según Sniechowski, allanaría el ingreso al club de mercado emergente el año próximo. Recordó que, en el Gobierno de Macri, en 2016, una de las primeras medidas tomadas fue el levantamiento total de las restricciones cambiarias que existían.

En la reunión anual del MSCI en junio de 2017, la decisión tomada fue la de mantener a la Argentina como mercado de frontera ("Frontier Market"). Y recuerda Sniechowki que la razón esgrimida en su momento fue que a pesar de que el mercado de equity argentino presenta todos los criterios de accesibilidad necesarios para ser considerado un mercado emergente, queda aún pendiente una evaluación de la irreversibilidad de los cambios.

"Argentina tuvo que esperar hasta la reunión de junio de 2018 para lograr la clasificación de mercado emergente", recordó Sniechowski.

El cepo y el tiempo, elementos clave

En el análisis actual de Grupo IEB pesan dos factores, según detallan en su informe. "El primero es un efecto "tiempo". El levantamiento (no total) de las restricciones cambiarias ocurrió en abril de este año. Durante la administración Macri se había realizado inmediatamente tras la asunción, en diciembre de 2016. Para el MSCI la irreversibilidad de los cambios es un factor importante y, creemos, que un triunfo en las elecciones de medio término solidificarían aún más la voluntad de un cambio en Argentina", indicaron.

El segundo factor que resaltan en el informe es el de "accesibilidad". "Si bien el avance en la eliminación de las restricciones cambiarias ha sido enorme; las mismas no han sido eliminadas en su totalidad en lo que refiere a personas jurídicas", comentaron.

El impacto sobre los flujos

La decisión de MSCI es clave ya que define los mercados que forman parte de los índices. Si la Argentina es clasificada como mercado emergente, los fondos que invierten en mercados emergentes y que replican dicho índice, deberán necesariamente invertir en acciones argentinas.

El flujo para mercados de frontera es sustancialmente menor, aunque igualmente podría ingresar flujo, a la vez que muchos fondos e inversores podrían comenzar a anticiparse a dicho evento y comprar anticipadamente.

En ambos casos, esto podría hacer que las acciones locales comiencen un ciclo de recuperación.

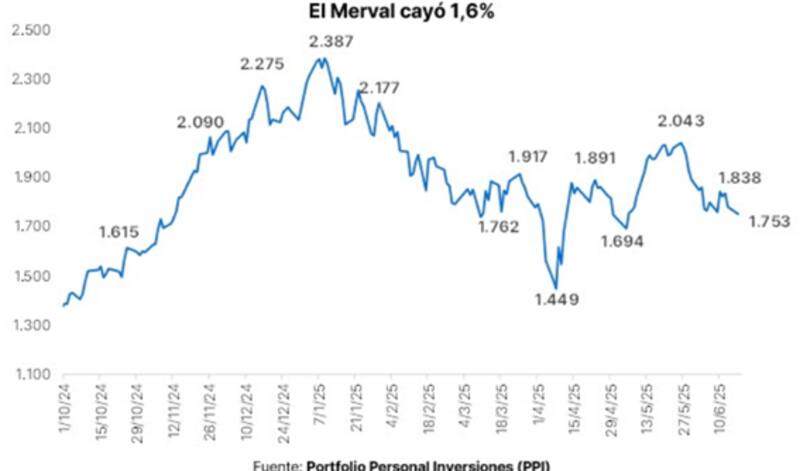

En lo que va del año el S&P Merval muestra una merma del 15% y se aleja de la dinámica de las bolsas internacionales, con el S&P500 subiendo 2% este año, y casos como Brasil, Chile, Peru o Colombia ganando entre 20% y 28% este año.

Es decir, la Argentina esta disociada de la tendencia global y una eventual reclasificación podría ser un driver que empuje a los papeles locales a arbitrarse nuevamente con sus índices regionales y globales.

Auxtin Maquieyra, gerente comercial de Sailing Inversiones, afirmó que existen altas probabilidades de que Argentina sea recategorizada como mercado emergente en la próxima reunión del MSCI, prevista para el 24 de junio.

"El principal argumento es el avance en la normalización de la cuenta capital, especialmente el levantamiento parcial del cepo cambiario, que ya habilita operaciones libres para personas humanas. No obstante, reconocemos que aún persisten restricciones para personas jurídicas, lo que limita el alcance total del proceso", dijo.

Sobre el impacto, Maquieyra estimó que, ante una eventual recategorización a emergentes, podría registrarse una demanda potencial cercana a los u$s 1000 millones por parte de fondos internacionales que siguen de forma pasiva los índices de mercados emergentes.

"Esta nueva demanda recaería principalmente sobre los papeles de mayor capitalización bursátil y con cotización en el exterior. En ese escenario, creemos que los principales beneficiados serían YPF, Grupo Galicia, Banco Macro y Pampa Energía. Puntualmente, vemos mejor posicionado al sector energético que al financiero, dada su exposición global y el potencial de crecimiento del negocio petrolero y gasífero argentino", dijo.

Pablo Lazzati CEO de Insider Finance, indicó que ve una alta probabilidad de que Argentina sea recalificada como mercado emergente en la próxima reunión del MSCI del 24 de junio, aunque uno de los requisitos de vital importancia aún no se cumple al 100%.

"Si bien se habilitó el ingreso y egreso de dólares para personas físicas, lo que representa un avance significativo, todavía resta que se libere por completo para personas jurídicas. Esta última condición es clave para garantizar el acceso pleno de inversores institucionales al mercado local", advirtió.

Acciones: dónde ve oportunidades el mercado

Bajo este panorama, Lazzati agregó que ve valor en las acciones argentinas, especialmente en algunos sectores puntuales.

"Entre las acciones bancarias, vemos valor en Banco Macro y Supervielle, por su alta sensibilidad al crecimiento económico y a un posible cambio de ciclo. Tambien nos gusta BYMA, como principal plataforma del mercado de capitales local, que sería protagonista en el caso de un regreso al índice de emergentes", dijo Lazzati.

Por el lado de Oil & Gas, desde Insider Finance recomienda Pampa Energía e YPF.

"Son dos referentes del sector energético con capacidad de expansión y correlación positiva con el escenario global. Si bien la vuelta al índice aún no está asegurada, el proceso de normalización avanza, y ante una eventual recalificación, estos activos serían los principales candidatos a captar los primeros flujos de capital internacional", detalló.

Acciones con potencial al margen de MSCI

Este claramente no está siendo un buen año para la mayoría de las acciones argentinas.

Casos como Globant muestran perdidas en 2025 de 58%, mientras que Edenor baja 32%, Grupo Supervielle pierde 26%, al igual que Telecom (-26%), Banco Macro (-24%) o Pampa (-22%) en lo que va del año.

Otros casos como YPF, Central Puerto, Cresud, Grupo Financiero Galicia, BBVA Argentina, IRSA, Vista y Loma Negra muestran mermas de entre 2% y 16% en lo que va del año.

Si bien dentro de la biblioteca, la opinión sobre una reclasificación a emergentes está dividida, el mercado sigue viendo chances de que los papeles locales muestren una buena tendencia a mediano plazo.

Matías Cattaruzzi, Sr Equity Analyst de Adcap Grupo Financiero, no ve grandes cambios en la clasificación de corto plazo.

"No tenemos muchas expectativas sobre una reclasificación de corto plazo. La salida del cepo se dio con medidas macro prudenciales, como la del parking de 6 meses para no residentes. Por definición del índice, no se podía ingresar al mismo con esas medidas. Sin embargo, ahora que lo sacaron, es probable que el caso argentino participe de las discusiones", dijo.

Sin embargo, advirtió que suelen ser procesos largos y no lo vamos a ver en el corto plazo.

"Creo que es más para 2026. Probablemente yendo a mercado Frontera y luego a emergentes, que es allí lo que va a generar más flujos. Creo que la temporalidad de la burocracia de MSCI va a otro ritmo", dijo Cattaruzzi.

Matías Waitzel, socio de AT Inversiones, se muestra conservador sobre la posibilidad de la re categorización.

"No creo que en la próxima reunión se defina el regreso de Argentina a la categoría de mercado emergente, ya que aún persisten restricciones como el cepo para las empresas. Lo más probable es que el país sea recalificado como mercado frontera, lo cual representaría un buen primer paso hacia una eventual reclasificación como emergente en 2026", indicó.

Sin embargo, resaltó que, en este contexto, muchos fondos e inversores podrían comenzar a anticiparse a esa mejora y empezar a mirar a Argentina, hoy considerada stand alone, con una perspectiva diferente.

Por esta razón, ve valor en acciones del sector bancario y de Oil & Gas.

"Me resulta especialmente atractivo el sector energético, con compañías como Pampa Energía, YPF y Vista Oil & Gas, así como el sector bancario, destacando a Banco Galicia y Supervielle", comentó.

Finalmente, para Sniechowski, hoy no se encuentra incluido en los precios un escenario en el que la Argentina pase a ser mercado emergente.

A su vez, y más allá del resultado, desde Grupo IEB entienden que sigue habiendo potencial en acciones, específicamente en los sectores más líquidos como los bancos y el de oil & gas.

"En la actual coyuntura nuestra preferencia se vuelca más hacia oil & gas factorizando el contexto actual de presión en el precio internacional del crudo por el conflicto en medio oriente. De esta manera las tres acciones que consideramos como mejor vehículo en el sector serían: Vista Energy (VIST), YPF (YPF) y Pampa Energía (PAM). Nuestra preferencia en el sector bancario se vuelca a Banco Macro (BMA), Grupo Financiero Galicia (GGAL) y Grupo Supervielle (SUPV)", detalló Sniechowski.