En esta noticia

En su último informe sobre la Argentina, el banco británico Barclays analizó la situación macroeconómica y, pese a mostrarse optimista sobre la trayectoria general del plan de estabilización, advirtió que la acumulación de reservas será crucial para sostener "la credibilidad del régimen cambiario y evitar turbulencias en el segundo semestre del año".

"Argentina no necesita evitar el déficit externo. Necesita asegurarse de que tiene los instrumentos -y las reservas- para navegarlo con éxito", sostuvo el banco, que reconoce avances, encuentra fundamentos estructurales alentadores, pero también lanza su advertencia.

"Las preocupaciones sobre un nuevo ‘sudden stop' no son infundadas, pero deben matizarse", sostuvo el informe. A lo que se refiere es a una interrupción repentina y severa del financiamiento externo a una economía y no descarta que pueda suceder en el caso argentino, aunque con algunos atenuantes.

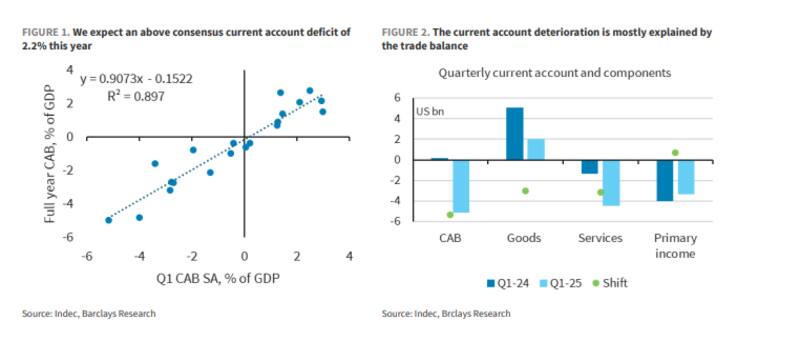

Si bien reconoce que el déficit de cuenta corriente se amplió al 2,1% del Producto Bruto Interno (PBI) y que las importaciones crecieron con fuerza, el banco británico considera que son dinámicas "normales" en el contexto de una estabilización económica que despierta consumo e inversión reprimida.

Sin embargo, Barclays subraya que este escenario requiere una respuesta decidida desde la política cambiaria y fiscal para evitar sobresaltos.

Dos caras de una misma moneda

Por un lado, Barclays destaca la solvencia estructural del sector privado argentino. "Con una posición neta acreedora de u$s 156.000 millones -equivalente al 20% del PBI- y más de u$s 250.000 millones en activos líquidos, el sector privado tiene margen para sostener un déficit externo sin mayores riesgos de sostenibilidad, siempre que el entorno sea favorable", dice.

Además, el banco remarca que el punto de partida fiscal de Argentina es sólido. Con un superávit primario de 1,7% del PBI en 2024, el país se ubica entre los casos más robustos del estudio regional que Barclays realizó sobre 46 programas de estabilización en América Latina.

"En las experiencias exitosas, como las de Perú en los 90, se observa una dinámica similar: deterioro externo, transitorio, pero con fundamentos fiscales y monetarios firmes", indica.

Riesgos en el corto plazo

No obstante, el documento también traza líneas de alerta. El informe señala que el reciente auge en las importaciones -autos y bienes de capital lideran con subas de hasta 114% interanual-, el crecimiento del turismo emisivo (+140%) y un tipo de cambio real más fuerte podrían desatar presiones cambiarias hacia las elecciones de octubre.

"Incluso si el deterioro externo es parte de un proceso virtuoso, los movimientos del mercado suelen adelantarse a la política, especialmente en contextos electorales", afirma el banco.

En ese sentido, Barclays destaca que si bien el Banco Central cuenta con liquidez en dólares suficiente para cubrir la base monetaria, el nivel de reservas se mantiene "demasiado bajo para consolidar la confianza".

"El Gobierno necesita acelerar la acumulación de reservas. No es solo una cuestión técnica: es el ancla de credibilidad del régimen cambiario, el escudo ante shocks externos y la garantía de que la transición macroeconómica será sostenible", advierte el informe.

También analiza que la colocación reciente de Bonte fue vista como una señal positiva, pero insuficiente: en junio solo se emitieron u$s 500 millones, la mitad del tope mensual de u$s 1.000 millones.

"Acumular reservas no es opcional. Es el componente que define si seguimos constructivos con el escenario argentino o no", sentencia el documento.

Una advertencia con respaldo histórico

El informe concluye que, a pesar de las similitudes con el proceso de deterioro externo que vivió Argentina bajo la presidencia de Mauricio Macri, las diferencias clave -menor déficit de cuenta corriente, mejor posición fiscal y liderazgo del sector privado en la demanda de divisas- marcan un rumbo diferente, al menos por ahora. Sin embargo, sostiene que, sin una política activa para apuntalar las reservas, el rumbo podría cambiar.