La actividad muestra señales de crecimiento y ubica al EMAE en máximos. Sin embargo, el crecimiento es dispar y esto se ve reflejado en la dinámica en las acciones. Cómo debería impactar sobre las acciones un eventual mayor crecimiento macro en Argentina.

Crecimiento económico

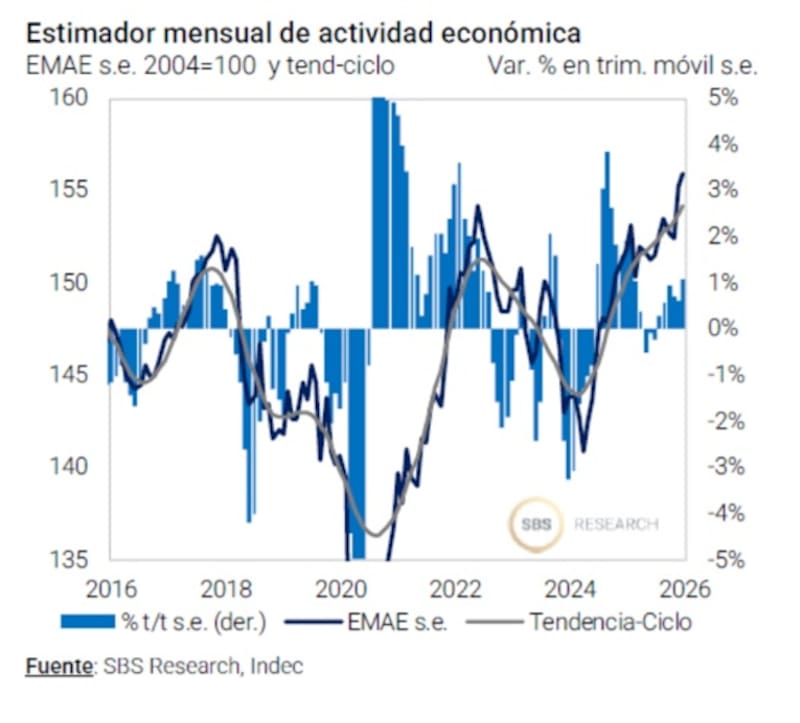

El nivel de actividad sorprendió al alza en enero, registra una suba de 0,4% mensual y evidencia un crecimiento de la economía de 1,9% interanual.

Con este registro, en el trimestre el EMAE sube 1,1% trimestral (sin estacionalidad), y es el sexto mes consecutivo en positivo, si se toma como referencia los trimestres móviles.

A su vez, mirando la serie desestacionalizada en nivel, la economía se encuentra en máximos históricos, y 10,6% por encima del piso de la recesión en abril de 2024.

Juan Manuel Franco, economista jefe de Grupo SBS, advierte que para febrero podría darse una baja en el nivel de actividad a la vez que para el resto de 2026, la dinámica de la actividad estará ligada tanto a la de variables macroeconómicas como micro-sectoriales.

En ese sentido, remarca que el anclaje en las expectativas inflacionarias será clave para los próximos meses.

“Dentro de las variables que creemos fundamentales a la hora de pensar en la dinámica de la actividad económica hacia los próximos meses, deberá prestarse especial atención al evitar un potencial desanclaje de expectativas nominales, en un contexto en que la inflación viene mostrándose más elevada que la prevista hace algunos meses atrás, tanto por factores inerciales como por presión de algunos ajustes de precios relativos y de precios estacionales”, comentó.

Tal anclaje de expectativas inflacionarias resulta clave en un contexto en que se registó un fuerte shock en el precio de los commodities tras el estallido de la guerra en Medio Oriente, por lo que los precios de la energía y de los alimentos podrían verse presionados.

“Dado que la piedra angular para fomentar la inversión y empleo del sector privado es el anclaje de las expectativas nominales y la mayor estabilidad, derivada del orden fiscal y monetario sostenido, creemos que un punto clave este año será cómo se aborde el impacto que podría tener la guerra sobre los precios internos, aun en un contexto en que, como hemos destacado en informes previos, la balanza comercial, y en especial la energética, está mucho mejor parada que en shocks anteriores”, indicó Franco.

El escenario base de Grupo SBS es que la economía podría anotar en 2026 un crecimiento de 2,5% a 2,9%, algo por encima de la zona del arrastre estadístico que deja enero de 2026.

“El view de un crecimiento del PBI en 2026 se apalanca en los sectores denominados “ganado-res” (Agro, Oil & Gas, Minería, Intermediación financiera), pero la heterogeneidad sectorial y la dinámica del resto de los sectores será un punto clave a seguir en materia de salarios reales privados registrados, empleo registrado y consumo privado”, indicó Franco.

Crecimiento dispar y futuro del Merval

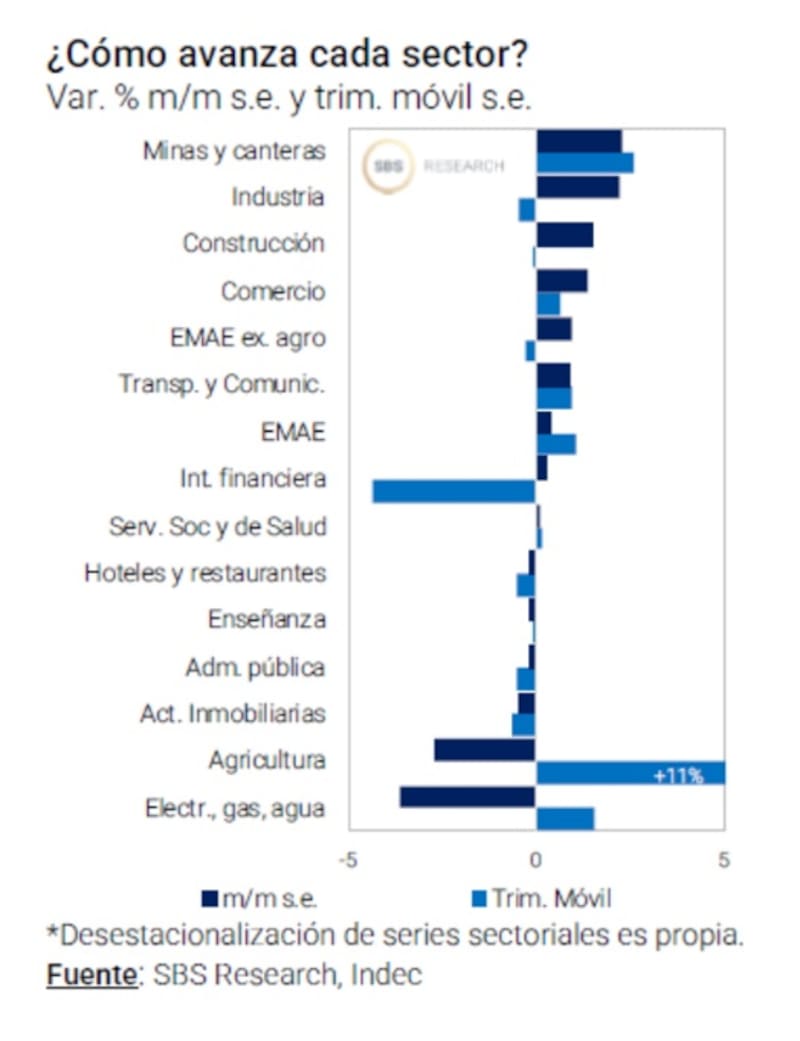

Lo que se evidencia en el ciclo de Milei es que no se da un crecimiento homogéneo entre sectores, sino que el mismo es bastante dispar, con fuerte concentración en el sector de Oil & Gas, minero, agro e intermediación financiera.

Otros sectores como el comercio, la construcción y la industria se muestran mas retrasadas en cuento a la dinámica de crecimiento.

El hecho de que la macro crezca resulta clave para las acciones ya que, cuanto mayor expansión del nivel de actividad haya, es esperable que las grandes empresas se vean beneficiadas.

Por lo tanto, ante un crecimiento económico, el nivel de actividad en las empresas deberá ser mayor y estas deberían ganar mayor dinero, lo cual tarde o temprano se debería ver impactado en las valuaciones de las acciones, es decir, estas deberían apuntar al alza.

Matias Waitzel, socio de AT Inversiones, consideró que la aceleración de la actividad económica puede empezar a derramar gradualmente en el mercado accionario, aunque de manera selectiva y no uniforme entre sectores.

“Los últimos datos muestran una economía que comienza a recuperarse, impulsada por la recomposición del salario real, la cosecha y una mayor inversión, lo que permitiría sostener un crecimiento cercano al 4% en 2026 pese a un arranque de año más débil”, afirmó.

En ese contexto, Waitzel advierte que el impacto sobre las acciones suele aparecer con cierto rezago, pero históricamente cuando el PBI se consolida en terreno positivo los sectores más ligados al ciclo económico doméstico son los que primero capturan esa mejora.

“Si el crecimiento se mantiene, creemos que las oportunidades más claras estarían en dos frentes. Por un lado, las compañías vinculadas a energía —especialmente petróleo y gas— que continúan mostrando fundamentos sólidos y generación de caja robusta, en un contexto donde el sector sigue liderando la recuperación del mercado local. Por otro lado, los bancos aparecen como el trade más interesante de mediano plazo, ya que son los activos que más se benefician cuando el crédito vuelve a expandirse y la actividad económica gana tracción”, indicó.

Si bien un nivel de actividad más elevado puede beneficiar a las acciones en general, lo que señalan los analistas es que tal direccionalidad ya no es línea, y que la selectividad en las inversiones en acciones argentinas durante este proceso económico será clave.

Las compañías en Argentina debieron ajustar sus estrategias de inversión y de negocio bajo un ajuste fiscal y monetario y de desplome en la nominalidad, es decir, un escenario económico opuesto al de los últimos años.

Por lo tanto, bajo el nuevo esquema económico, no todas las empresas van a reaccionar de la misma manera y no todos los sectores van a evidenciar crecimientos en forma directa.

Los analistas de Baires Asset Management entienden que las acciones no están reaccionando de manera uniforme al crecimiento macro porque las empresas tampoco lo están haciendo.

“El equity argentino, en esta etapa, dejó de ser una apuesta macro para convertirse en un juego de selección fina. El mercado premia a las compañías con capacidad de generar flujo en dólares, balances ordenados y exposición a sectores dinámicos, mientras castiga (o al menos ignora) a aquellas más dependientes del ciclo interno”, comentaron.

En ese sentido, destacan al sector energético, el cual consideran que sigue siendo el principal vector de oportunidad.

“La expansión de Vaca Muerta, la mejora en infraestructura y el potencial exportador posicionan a estas compañías en un lugar privilegiado. A esto se suma el agro, que comienza a normalizarse tras la sequía y puede aportar volumen y márgenes en los próximos trimestres”, detallaron.

En cambio, advierten que los sectores vinculados al consumo masivo, la construcción o parte de la industria todavía enfrentan un escenario más desafiante.

“Incluso en un contexto de crecimiento del PBI, su recuperación puede ser más lenta o incompleta. En Baires vemos un escenario constructivo hacia adelante, pero con una condición. Entender que el crecimiento actual no es expansivo, sino selectivo”, afirmaron.

Acciones lejos de máximos

Si bien la actividad está en máximos, las acciones no lo están y se ubican lejos de ella.

El S&P Merval (CCL) se ubica un 17% debajo de sus máximos históricos y 10% debajo de los picos de fin de 2025.

Si bien las acciones lograron recuperarse desde los pisos de septiembre de 2025, todavía la mayoría de las acciones se encuentra lejos de los máximos históricos.

Desde Sailing Inversiones coinciden en que la actividad económica muestra señales de aceleración, aunque con una dinámica claramente heterogénea entre sectores.

“El impulso viene liderado por los rubros vinculados a la exportación primaria, energía, minería y agroindustria, que se ven favorecidos por precios internacionales al alza. Parte de este escenario ya fue capturado por el equity, especialmente en compañías de oil & gas como Pampa, YPF y TGS, que reflejan en sus valuaciones una expectativa de mayores flujos y estabilidad regulatoria”, indicaron.

Hacia adelante, desde Sailing Inversiones consideran que si esta tendencia de crecimiento del PBI se sostiene, es razonable esperar un mayor “derrame” hacia otros sectores más domésticos.

“Un entorno de tasas relativamente estables y menor volatilidad macro podría favorecer al sector financiero, donde los bancos aparecen como una de las principales apuestas. La compresión de tasas, junto con una eventual recuperación del crédito, tendería a mejorar los márgenes y el volumen de negocios, generando un driver adicional para las acciones”, dijeron.

Finalmente, agregaron que el timing es clave.

“Mientras energía ya priceó gran parte de la mejora, los bancos aún ofrecen una beta más alta al crecimiento doméstico, lo que los posiciona como uno de los principales candidatos a capturar el próximo tramo de la recuperación”, cerraron desde Sailing Inversiones.

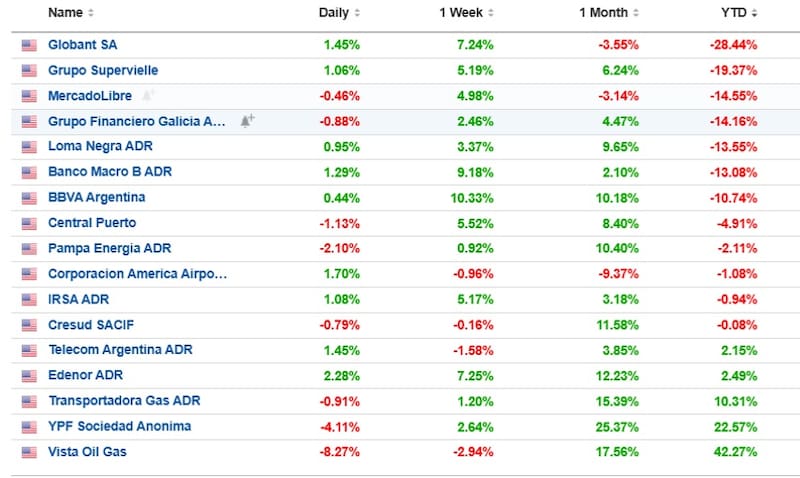

La disparidad en el nivel de actividad se refleja también en los retornos en las acciones en lo que va del año.

En lo que va de 2026, las acciones de Vista son las que lideran las ganancias, con una suba del 43%, seguidas por YPF, que suben 22%, TGS gana 10% y Edenor avanza 2,5%.

Del lado perdedor, los bancos lideran las bajas, con Grupo Supervielle, cayendo 19%, junto con Mercado Libre, que también baja 14%.

A su vez, Galicia y Loma Negra pierden 14% junto con BBVA Argentina y Banco Macro, que caen 10% y 13% este año.

Pablo Lazzati, CEO de Insider Finance, advierte que la economía argentina está empezando a mostrar un patrón de crecimiento distinto al de los últimos 20 años.

“El foco del Gobierno está puesto en sectores con capacidad de generar divisas y competitividad internacional, como energía —gas y petróleo—, minería y el agro. En ese contexto, el crecimiento va a ser heterogéneo. Los sectores vinculados a exportaciones y sus cadenas de valor son los que tienen mayor potencial de expansión, junto con sus proveedores y las empresas que financian esa actividad”, afirmó Lazzati.

Así, cuando esta hipótesis se lleva al mercado accionario, Lazzati remarca que ve oportunidades en compañías expuestas a estos sectores.

Entre ellos destaco a las acciones de Adecoagro, Cresud, Loma Negra, Ternium (TXAR) y también en bancos, que cumplen un rol clave en el financiamiento del crecimiento.

“Es importante entender que este es un proceso de mediano y largo plazo. No se trata de una dinámica de corto plazo, sino de un cambio estructural que, de consolidarse, debería reflejarse gradualmente en las valuaciones”, sostuvo.

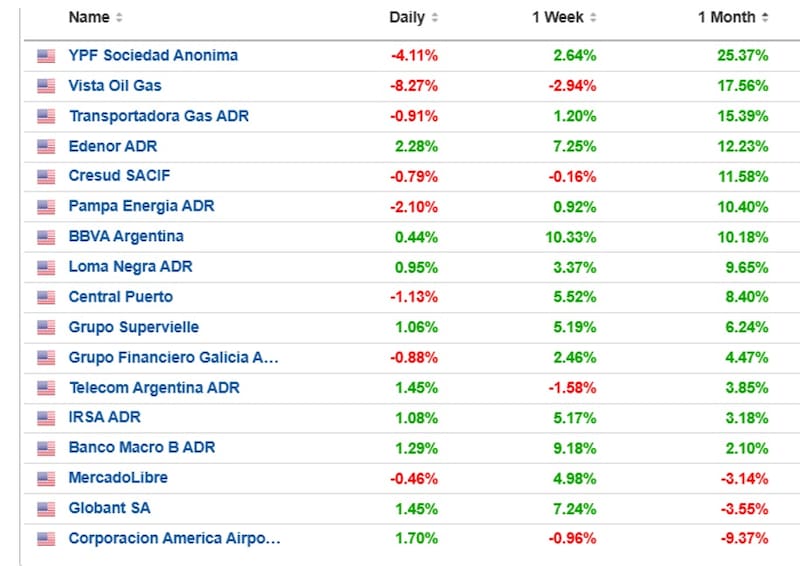

Ganadores y perdedores del rally del petróleo

En el mercado de acciones se ve con claridad también quienes fueron los beneficiados y perjudicados por el rally del crudo.

En el lado ganador, las acciones petroleras como YPF, Vista y TGS registraron fuertes subas en el ultimo mes, ganando entre 15% y 25%.

En cambio, mas retrasadas se encuentran los bancos, con subas mas moderadas de entre 2% a 10%, mientras que las demás acciones ganan entre 2% y 8% este utimo mes, coincidente con el inicio de la guerra.

Desde IEB creen conveniente reducir exposición a acciones del sector de Oil & Gas, luego del importante rally de tales acciones.

“Si bien mantenemos nuestra estrategia de sobreponderar sectores defensivos dado el actual contexto internacional y las crecientes preocupaciones por una mayor infl ación a nivel global, creemos que los actuales precios del crudo han impulsado notablemente las valuaciones de las acciones del sector Oil & Gas, dando lugar a una toma de ganancias de corto plazo. De esta forma, reducimos nuestra posición en YPF (YPFD)”, dijeron.

A su vez, y como contracara de esta reducción, creemos que es momento de incrementar la posición a dicho sector aumentando la ponderación de Banco Macro (BMA) y de BBVA Argentina (BBAR) de manera de capturar un mayor upside tanto por una recuperación del sector en argentina, como del mercado de renta variable global post reacomodamiento de expectativas y disminución de las tensiones geopolíticas.

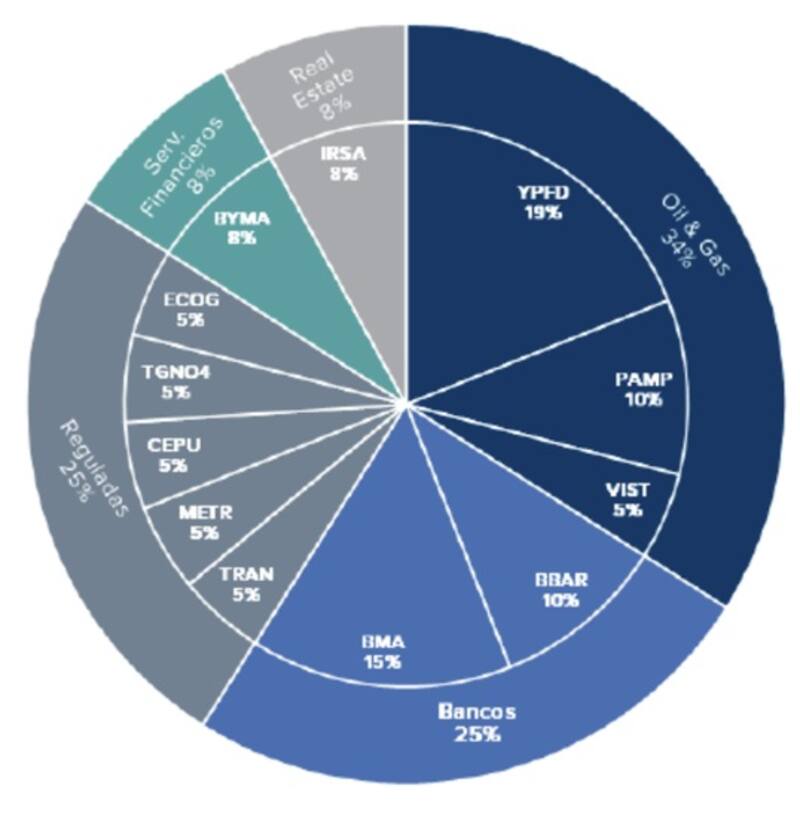

La cartera de IEB se conforma con YPF, Pampa y Vista, sumando 34% en el sector de Oil & Gas. En los bancos suman un 25% con BBVA Argentina y Banco Macro. Dentro de reguladas, la asignación es de un 25% en Ecogas, TGN, Central Puerto, Metrogas y Transener. Finalmente, incorporar también a BYMA e IRSA a la cartera de acciones.