Hay cada vez más preocupación por parte de los inversores en Wall Street sobre el futuro económico. Si bien la economía se mantiene firme, las sospechas sobre la cercanía de una eventual recesión van creciendo y se van agudizando.

Los datos económicos siguen poniendo contra las cuerdas a la Fed para que siga subiendo la tasa y, por lo tanto, eleva los riesgos de una desaceleración económica.

Hay una avalancha de advertencias bajistas por parte de los bancos de inversión en EE.UU.

La suba de tasas no terminó

En los últimos días se dieron señales desde el punto de vista macroeconómico que elevaron las chances de que la Fed suba la tasa más allá de lo que el mercado venía especulando.

El mercado laboral dio señales de una extraordinaria solidez, llevando la tasa del desempleo al 3,4%, el más bajo en 57 años.

La inflación no baja en la velocidad ni en el ritmo que espera la Fed, tanto en los registros de la inflación general (CPI) como la inflación al productor (PPI).

Por otro lado, señales de la economía, como las ventas minoristas, mostraron que los consumidores siguen con su ritmo habitual de consumo, evidenciando un crecimiento que no estaba en el radar de los inversores, aun pese a los esfuerzos de la Fed de enfriar la macro.

Todos estos datos están muy lejos de señales macro que permitirían llevar a la Fed a bajar la tasa. De hecho, todo lo contrario. Son señales que empujarían a la Fed a subir aún más la tasa.

Ahora el mercado espera que la tasa terminal se ubique en el rango de entre 5,25% y 5,5%, cuando a comienzo de año estaba en el rango de 4,75% y 5 por ciento.

El último dato económico relevante fue el de inflación y fue determinante para seguir incrementando las expectativas de mayores subas de tasas de la Fed.

Adrián Yarde Buller, economista jefe de Facimex Valores, remarcó que el dato de inflación de la semana pasada mostró que la evidencia de una desinflación generalizada es mucho más débil respecto a la que los mercados creían hace algunas semanas.

En base a ello, el economista afirmó que esto implica que el mercado tiene que olvidarse del escenario de desinflación con aterrizaje suave de la actividad, ya que la Fed tendrá que seguir endureciendo su política monetaria y mantener tasas en estos niveles por más tiempo.

"El mercado de futuros tendrá que corregir su expectativa de baja de tasas, la curva se tendrá que invertir más y las primas de riesgo probablemente volverán a ampliarse a lo largo de las distintas clases de activos", advirtió.

Juan Manuel Franco, economista jefe de Grupo SBS, remarcó que la semana pasada reflejó un rebote en la inflación en EE.UU. y esto provocó un repriceo en cuanto a las subas de tasas de la Fed.

"Se evidenció un rebote en la inflación minorista de EE.UU. en enero, impulsada por los precios de la energía, que avanzaron luego de dos meses de deflación. La inflación núcleo aceleró su ritmo trimestral anualizado pese a la marginal desaceleración mensual en servicios. Esto, sumado a una inflación mayorista por arriba de lo esperado lleva ya al mercado a descontar 3 hikes adicionales de 25pbs en las próximas reuniones del FOMC de la Fed", sostuvo.

Riesgos recesivos

La especulación con mayores subas de tasas hizo que los rendimientos de los bonos del tesoro americano se desplacen hacia arriba muy abruptamente en las últimas dos semanas, con incrementos de hasta 50 puntos básicos.

El rendimiento a dos años, el cual es el más sensible a los cambios en la política monetaria de la Fed, subió a su nivel más alto desde noviembre pasado.

Una Fed que va a seguir subiendo la tasa implica un banco central que va a aplicar política monetaria contractiva por más tiempo y de manera más agresiva.

Por lo tanto, lo que busca la Fed es enfriar la economía, es decir, intenta llevar a la macro hacia una desaceleración o una recesión.

Como el mercado ve que la Reserva Federal va a seguir subiendo la tasa y crecen los riesgos recesivos, la curva de bonos soberanos americano se desplaza al alza y se invierte aún más, haciendo que las probabilidades implícitas de recesión crezcan semana tras semana.

Juan Cruz Lekovic, fund manager de Schroders, sostuvo que la inversión del tramo de 2 a 10 años suele ser un buen predictor de recesiones económicas.

"Si el mercado ve una Fed subiendo tasas por arriba de lo esperado y la economía encaminándose a una contracción, es posible que veamos una inversión aún mayor", anticipó.

De esta manera, una Fed que sube las tasas y las mantiene alta por más tiempo, implica una política monetaria contractiva por más tiempo también.

Todo ello genera un empeoramiento en las perspectivas económicas a mediano plazo.

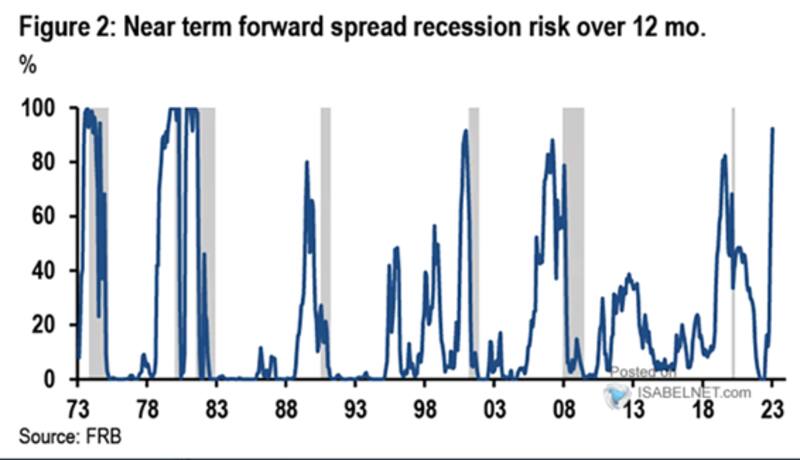

Como reacción a tal escenario, las probabilidades de recesión de cara a los próximos 12 meses es la más alta desde comienzo de siglo, cercano al 90 por ciento.

Según detallan desde Cohen, los datos económicos llevan a pronosticar un 90% de probabilidades de subas de 25 puntos básicos para las próximas dos reuniones de la Fed, y un 40% de probabilidades para la reunión de junio.

"Esto golpeó principalmente a la renta fija: toda la curva de rendimientos de bonos del Tesoro marcó un nuevo ascenso, especialmente en el largo plazo. La tasa a dos años cerró en 4,8% y la de 10 años alcanzó su mayor valor en lo que va del año al cerrar en 3,9%", comentaron.

Más sangre para las acciones

A partir de las expectativas de mayores subas de tasas de la Fed, el panorama económico se oscurece y el futuro para las acciones también.

Si la Fed sube la tasa, se espera que las tasas de los bonos del Tesoro norteamericano sigan subiendo. Esto implica una caída en el precio de los bonos.

Por lo tanto, por el efecto contagio, así como por cuestiones de valuación, combinado con una perspectiva económica sombría, las acciones podrían seguir sufriendo.

En ese contexto, los bancos de inversión comienzan a recomendar mayor cautela.

"Dado que la Reserva Federal está lejos de poner fin a su ajuste monetario y las expectativas de ganancias siguen siendo entre un 10% y un 20%, la relación riesgo-recompensa para las acciones ahora es muy baja", dijeron los estrategas de Morgan Stanley dirigidos por Michael Wilson.

Otros en Wall Street también han advertido que la recuperación de las acciones puede haber ido demasiado lejos.

Mislav Matejka, de JPMorgan Chase, dijo que las apuestas por un crecimiento económico resistente y un giro de la Fed fueron prematuras, mientras que el estratega de Bank of América (Bofa), Michael Hartnett, prevé que el S&P 500 caiga a 3.800 puntos para el 8 de marzo, lo que implica caídas de alrededor del 7% desde niveles actuales.

De hecho, según BofA, el mercado bajista no ha terminado. Solo se han activado el 40% de las señales de alerta que confirmarían el fin del mercado bajista

Wilson es mucho más pesimista y cree que el índice puede caer hasta 3000, una caída del 26% desde su último cierre, en la primera mitad de 2023.

Para Jan Hatzius de Goldman Sachs, los inversores deberían esperar que el banco central aumente las tasas de interés en un cuarto de punto porcentual en sus reuniones de marzo, mayo y junio en respuesta a una expansión económica más fuerte.

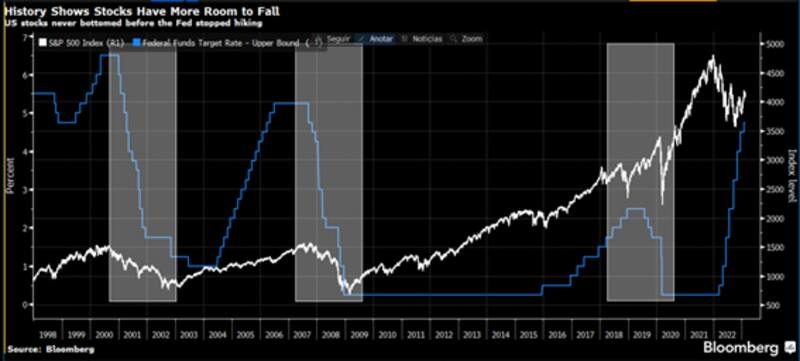

Según datos de Bloomberg, las acciones aún no han alcanzado su piso.

Según datos recopilados por Bloomberg, el S&P 500 suele alcanzar su piso solo después de que la Fed dejara de subir las tasas en ciclos anteriores de alzas. Esto implica un viento de frente si la tendencia de suba de tasas de la Fed se mantiene.