El Relevamiento de Expectativas del BCRA (REM) anticipa un fin de 2023 con una inflación del 180%. Sin embargo, especialistas del mercado ven una suba de precios superior al 200 por ciento.

En un contexto de deterioro en las variables financieras, los analistas se tornan más cautelosos y buscan estrategias de cobertura inflacionaria conservadoras a través de deuda de corto plazo.

Sin embargo, el mercado ofrece oportunidades los inversores con perfil más arriesgado en bonos con vencimiento más largo.

Más inflación

En medio de tanta incertidumbre, el mercado tiene una certeza. Las próximas semanas habrá una aceleración en la nominalidad, es decir, más inflación y más devaluación.

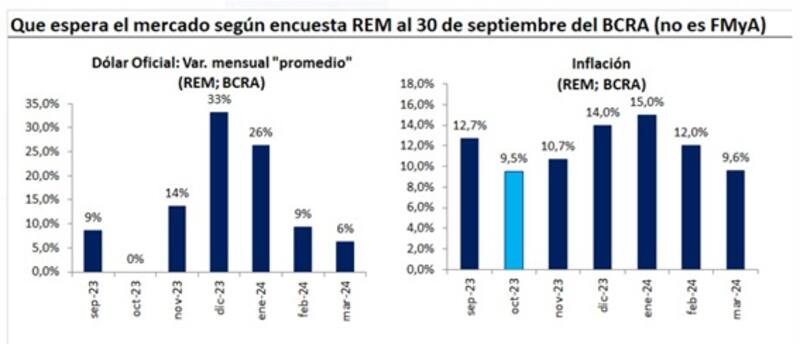

La semana pasada se publicó el Relevamiento de Expectativas Monetarias (REM) del BCRA y en el que se proyecta una inflación de 9,5% en octubre, 10,7% en noviembre y 14% en diciembre.

De esta manera, se espera que la Argentina finalice con una inflación de 180% en 2023.

Los analistas de Delphos Investments estiman una inflación para fin de año superior al 200%.

"Los datos de alta frecuencia de octubre muestran un rebote en la primera semana del mes, que probablemente continúe por la escalada de los dólares financieros, las expectativas inflacionarias desancladas y la fuerte inercia. Todo esto hace esperar una inflación con un piso de 12% mensual para este mes. Nuestra estimación de inflación 2023 por encima del 210% en diciembre, esperando nuevos ajustes cambiarios antes de fin de este año", sostuvieron.

Fernando Marull, economista y director de FMyA también proyecta una inflación superior al 200% para fin de año.

"Para noviembre, con el nuevo gobierno electo como mucho el 19, y con un plan de estabilización a la vista gane quien gane, estimamos un rebote de la inflación al 11%. Para diciembre, cuando efectivamente asuma el nuevo presidente, estimamos una corrección del tipo de cambio oficial y otros descongelamientos, que lleve la inflación mensual a niveles arriba del 25% y termine 2023 en 211%", proyectó Marull.

A dónde van los pesos

El mercado percibe esta expectativa y por ello los inversores y los agentes económicos deciden deshacerse de los pesos a una velocidad cada vez más rápida.

Adrián Yarde Buller, estratega y economista jefe de Facimex Valores, detalló que la caída de la demanda de activos en pesos se profundiza a medida que nos acercamos al 22 de octubre.

"Al fuerte expansionismo monetario de los últimos años se le sumó un paquete de estímulo fiscal de 1,0% del PBI en un contexto de restricción financiera implica mayor emisión. Esto acentúa la fragilidad del peso, al aumentar la oferta monetaria en un contexto que hace rato muestra exceso de oferta de pesos", dijo.

Además, explicó que ganan terreno las propuestas de abandono parcial (bimonetarismo) o total (dolarización) del peso como moneda de curso legal, desanclando aún más las expectativas y provocando una caída adicional de la demanda de dinero.

Inversiones en pesos

Los inversores esperan una aceleración en la inflación y en la devaluación y por ello saltan a buscar cobertura cambiaria e inflacionaria bajo la expectativa de una aceleración en la nominalidad de la macro en los meses que vienen.

Los analistas de Anker Latinoamérica detallaron que de corto plazo prefieren el dólar linked y de mediano bonos CER.

"Si bien desde el lado de los fundamentals, tiene sentido el posicionamiento en cobertura CER en estos niveles de tipo de cambio real breakeven de la curva y tipo de cambio real del dólar financiero, desde el punto de vista táctico, consideramos que en el corto plazo el flujo del mercado seguirá optando por la cobertura dólar linked. De materializarse esta dinámica, en unas semanas el posicionamiento en CER resultará en un atractivo aún más grande que el actual", sostuvieron.

Por su parte, desde Adcap Grupo Financiero se inclinan por la deuda que ajusta por CER.

"Tenemos una preferencia por los bonos CER. Los títulos ajustados por inflación vienen sufriendo una presión especial, con rescates en los fondos comunes de inversión muy marcada en las últimas semanas. Sin embargo, esperamos un traslado a precios bastante rápido, luego de que se produzca el salto cambiario esperado", afirmaron.

Por otro lado, agregaron que no esperan riesgos crediticios sobre los bonos en pesos y ven valor en la deuda más larga.

"El riesgo de fondo no parece ser el reperfilamiento de los vencimientos, ya que la mayoría de los vencimientos de este tipo de bonos es en 2024. Creemos que necesariamente la próxima administración, sea quien sea que gane las elecciones, va a necesitar estar en buenos términos con el mercado local, de manera que pueda refinanciar su deuda de manera constructiva", comentaron.

En ese sentido, detallaron que una alternativa para limitar este tipo de riesgos, como el de reperfilamiento, sería posicionarse en bonos más largos, como pueden ser el TX26 o incluso el Discount en pesos (DICP).

Menor demanda

Las tasas de los bonos CER se dispararon a causa de la menor demanda de estos instrumentos, en un contexto de temores de ver un evento crediticio sobre estos activos.

El mercado se muestra con cautela sobre el futuro de la deuda en pesos y busca opciones de cobertura de muy corto plazo.

Finalmente, Yarde Buller agregó que las estrategias de inversión en renta fija en pesos que aplican desde Facimex valores se mantienen defensivas, priorizando combinar instrumentos CER que minimicen riesgo duration con algo de cobertura vía Duales.

"Parece razonable concentrar la exposición en Lecer de noviembre (X23N3) y enero (X18E4), apostando por el carry que darán los datos de inflación de septiembre y octubre. Vemos valor en complementar este posicionamiento con Duales de Febrero (TDF24) y Duales de Abril (TDA24), dos de los instrumentos mejor posicionados en nuestros escenarios de retorno total", detalló.

Además, Yarde Buller advirtió que por el momento siguen mirando de afuera instrumentos CER más largos como los Boncer de Julio de 2024 (T2X4), Febrero a 2025 (T2X5) y 2026 (TX26) mientras no haya señales de estabilidad para la demanda de activos en pesos.