Hoy se publica el dato de inflación de septiembre y el mercado espera un segundo mes consecutivo de doble dígito. Las presiones cambiarias que se han materializado en las últimas jornadas, combinado con la devaluación del dólar oficial y el traslado a precios provoca que la inflación se mantenga alta.

El mercado busca opciones para obtener cobertura inflacionaria.

Más inflación

El banco de inversión JP Morgan anticipó un registro de 11,5% mensual y del 135,5% interanual. Además, alertaron que esperan una inflación del 190% anual para fin de año.

La visión sobre una aceleración en la inflación es compartida por otros analistas locales y la expectativa de un registro inflacionario de septiembre cercano al 11% es el conseno entre los especialistas.

En particular, Adrián Yarde Buller, estratega y economista jefe de Facimex Valores, detalló que las mediciones de inflación de las consultoras privadas para septiembre estuvieron en el rango 10,7% al 12,4% mensual, con una mediana del 11,0% mensual.

Más allá del dato de hoy, el mercado también espera que la inflacion se siga acelerando en los próximos meses.

El banco de inversión, JP Morgan estimó una inflación del 190% interanual para diciembre a causa de la emisión monetaria y de las presiones cambiarias subyacentes en la macroeconomía, combinado con la batería de anuncios fiscales del Gobierno, los cuales debería agregar más presiones sobre el financiamiento del BCRA y más inflación a mediano plazo.

"En nuestra opinión, todos estos factores alimentarán la inercia inflacionaria hasta fin de año", comentaron desde JP Morgan.

Por su parte, el economista de Facimex Valores también espera mayor presión inflacionaria hacia adelante.

"La falta de un ancla nominal creíble producto de que la política fiscal es expansiva y las subas de tasas retroalimentan las expectativas de inflación a través del déficit cuasifiscal. Las medidas implementadas desde las PASO generaron esperables presiones de haber lanzado una política fiscal expansiva financiada con emisión en un contexto de desanclaje de expectativas profundizado por la incertidumbre", alertó.

Búsqueda de cobertura

El hecho de que el equipo económico haya aplicado una política fiscal expansiva en medio de la aceleración inflacionaria es visto por todos los economistas como una señal negativa y que aleja la posibilidad de que las expectativas puedan anclarse.

De manera contraria, lo que espera el mercado es que dichas medidas deteriores aún más dichas expectativas y que se acelere la inflación de cara a los próximos meses, en línea con lo que advierte el banco JP Morgan.

Esto obliga a los inversores a tener que buscar cobertura cambiaria para evitar sufrir una licuación de los pesos.

Cobertura & Milei

Los instrumentos de deuda en pesos estuvieron operando bajo presión en las últimas semanas a causa de la incertidumbre que genera un hipotético plan de dolarización de Javier Milei (hoy primero en las encuestas) y de cuál va a ser el tratamiento de la deuda en pesos de cualquiera de los candidatos que pueda ganar las elecciones de octubre.

De esta manera, el mercado se muestra con cautela y selectivo en la selección de activos para obtener cobertura ante una mayor inflación.

Juan Manuel Franco, el economista jefe de Grupo SBS, estimamos una inflación en la zona de 160% al 170% en 2023, con riesgos al alza en caso de darse nuevos episodios de stress cambiario, .

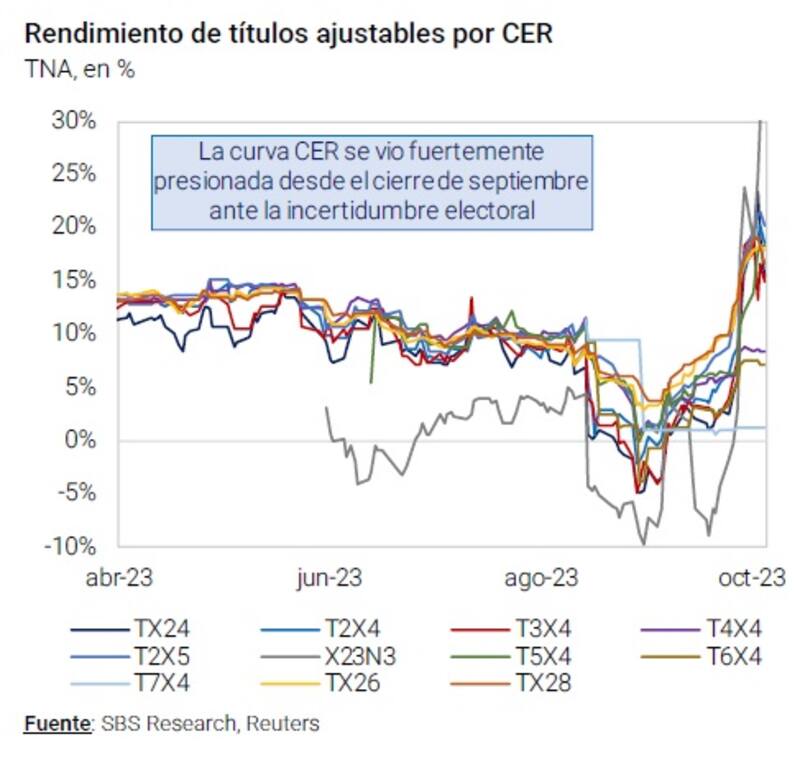

En ese sentido, recomienda deuda que ajusta por CER como cobertura

"Con relación a toda la deuda en pesos, creemos que se mantendrá performing pese al stress reciente dada la proporción de tenedores públicos (65%) y privados (35%). Este pondría valor a papeles como TX24. Pensando también en el pass-through a precios que se daría de iniciar a acomodar tanto del tipo de cambio real como precios relativos, creemos que hay valor en papeles CER con vencimiento en el segundo semestre de 2024, que capturarían mejor ese escenario", sostuvo Franco.

Finalmente, Yarde Buller sostuvo que la estrategia en pesos que vienen aplicando desde Facimex Valores se mantiene fuertemente defensiva, concentrando la exposición en Lecer de noviembre (X23N3) complementada con Duales de Febrero (TDF24) y Duales de Abril (TDA24).

"Estos Duales son los instrumentos mejor posicionados en nuestros escenarios de retorno total y cuentan con la ventaja adicional de ser más defensivos en escenarios teóricos de dolarización. Para inversores buscando complementos que no impliquen posicionamiento en 2024, los FCI Money Market son una alternativa válida. Incluso reconociendo que algunos instrumentos se encuentran en niveles de valuación muy deprimidos con tasas en máximos, la ausencia de demanda genuina amerita mantener cautela", dijo Yarde Buller.

Finalmente, Juan Pedro Mazza, estratega de Cohen, considera que los bonos en pesos lucen atractivos, aunque con riesgos.

"Los bonos soberanos en pesos se presentan atractivos siempre y cuando se descarten los escenarios más extremos y pesimistas -es decir, una dolarización acelerada o una hiperinflación-. No esperamos que las curvas se normalicen a corto plazo. Para disipar la incertidumbre, será esencial que surjan perspectivas de una transición ordenada, acompañadas de una nueva gestión que ordene las expectativas. A estos precios, el potencial de los instrumentos en pesos es muy elevado, pero no puede capitalizarse sin exponerse a grandes riesgos de cola", detalló.