Con la baja del riesgo país, se reabre la ventana para que la Argentina regrese a los mercados globales de deuda.

El Gobierno descartó cualquier posibilidad de emitir deuda en los mercados internacionales. El mercado sigue atento sobre los próximos vencimientos y la estrategia financiera del equipo económico.

¿Buscando un regreso a Wall Street?

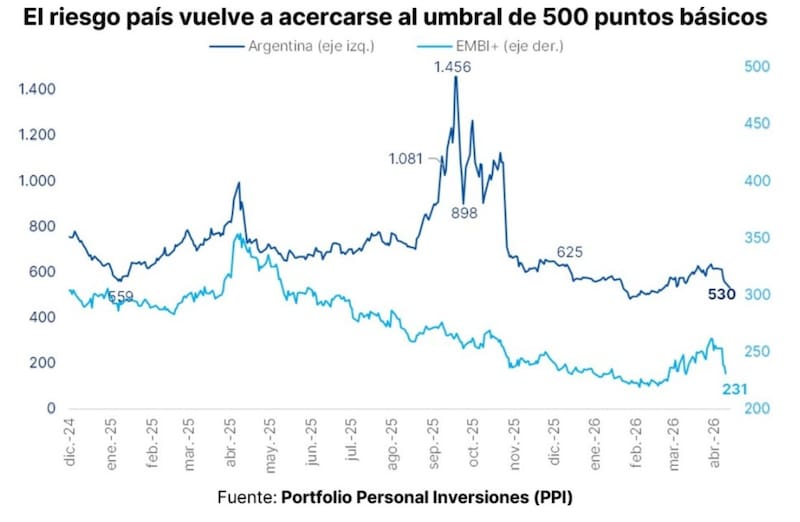

La baja del riesgo país nuevamente a zona de mínimos reabre el debate sobre si la Argentina debiese colocar deuda en el mercado internacional de deuda.

El riesgo país pasó de 480 puntos a comienzo de año hasta los 650 puntos durante el estallido de la guerra en Medio Oriente.

Tal suba fue acompañada por el rally de las tasas globales en medio de expectativas inflacionarias mas elevadas a causa del rally del petróleo.

Por lo tanto, desde el estallido de la guerra, las condiciones financieras globales se tensionaron, afectando el costo financiero para emergentes, incluidos la Argentina.

Desde la tregua dichas condiciones se volvieron a relajar y el debate sobre el regreso a Wall Street volvió a estar sobre la mesa.

Pilar Tavella, directora de Research Macro & Estrategia en Balanz, remarcó que la reciente caída del riesgo país, de la mano de una mejora en las condiciones financieras globales y la aprobación del acuerdo con el FMI, podría facilitar el acceso al mercado.

“El Gobierno, apoyado en la acumulación de reservas y la consecuente baja del riesgo país que esperamos, podría acceder al mercado internacional para cerrar el programa financiero de 2026 y prefinanciar parte de 2027. Mientras tanto, las emisiones en dólares en el mercado local estarían orientadas a afrontar los vencimientos de julio”, comentó Tavella.

Por su parte, los analistas de Sailing Inversiones advierten que la baja reciente del riesgo país volvió a poner sobre la mesa la idea de un regreso de Argentina a los mercados internacionales.

Sin embargo, desde la compañía creen que esta vez el Gobierno podría encararlo con una lógica bastante más cautelosa.

“A diferencia de otros momentos, hoy la prioridad parece estar menos en aprovechar una ventana financiera y más en consolidar la estabilización macroeconómica. En ese marco, una eventual vuelta al mercado no debería leerse como una necesidad urgente de financiamiento, sino como una herramienta táctica, a usar solo si las condiciones permiten mejorar el perfil de vencimientos sin comprometer la consistencia del programa”, detallaron.

Sobre la posible estrategia que tome el Gobierno con las colocaciones de deuda, desde Sailing Inversiones entienden que es posible que reaparezcan colocaciones de deuda en dólares, aunque difícilmente bajo un esquema agresivo o de fuerte expansión del endeudamiento.

“Lo más razonable sería pensar en emisiones puntuales, orientadas a refinanciar pasivos o extender plazos, antes que a financiar gasto o a recomponer reservas de manera artificial. La clave va a pasar por el costo: aun con una mejora del riesgo país, el Gobierno probablemente sea muy selectivo antes de validar tasas que todavía pueden resultar elevadas en relación con el objetivo de sostenibilidad de mediano plazo”, indicaron.

Mirando el perfil de deuda

Lo que analiza todo el mercado es el stock de deuda por pagar que debe enfrentar el Gobierno en su gestión, así como también en los próximos años.

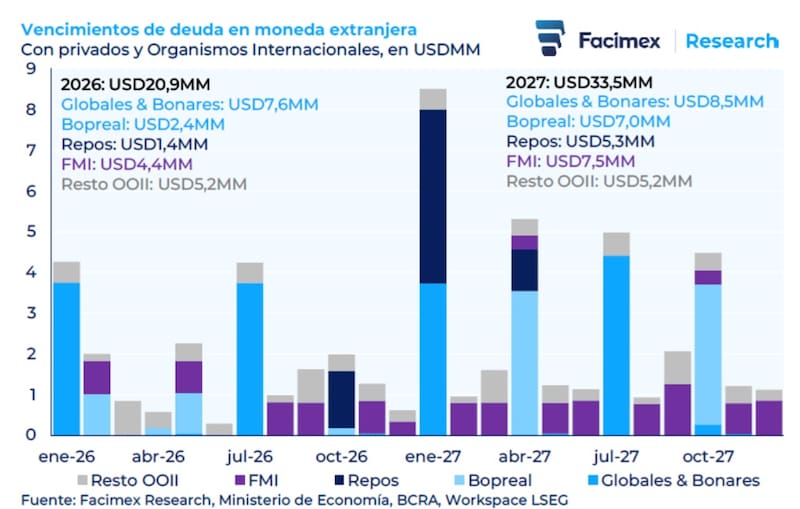

Los vencimientos de deuda en moneda extranjera con privados y organismos internacionales ascienden a u$s 47.300 millones hasta 2027.

Según detalla Yarde Buller, economista jefe de Facimex Valores, los u$s 5600 millones en vencimientos de capital con el FMI y los u$s 8900 millones con el resto de Organismos Internacionales seguramente serán refinanciados sin sobresaltos.

Por otro lado, señala que los u$s 32.800 millones remanentes, el gobierno espera pagar los u$s 10.600 millones de interés con el superávit primario.

Así, requeriría refinanciar los u$s 22.200 millones restantes de capital, según estimaciones de Yarde Buller.

Adrián Yarde Buller, economista jefe y estratega de Facimex Valores, indicó que la volatilidad de tasas global cerró temporalmente la ventana para colocar deuda en el mercado.

“El principal impacto del shock está en el programa financiero al demorar el regreso a los mercados internacionales. El deterioro de las condiciones financieras internacionales cerró la ventana de oportunidad para reacceder al mercado externo abierta en enero tras la emisión internacional de Ecuador”, dijo.

En esa línea, agregó que “la apuesta por una compresión adicional de rendimientos no terminó resultando y Argentina perdió tiempo valioso para empezar a prefinanciar los vencimientos de 2027 antes de que el riesgo político dificulte la tarea”.

Rodrigo Benítez, economista jefe de Grupo ST, advierte que el que tiene un programa financiero más exigente para 2027 es el Sector Público.

Entre el Tesoro y el BCRA tienen vencimientos por casi u$s 35.000 millones el año próximo y aún en escenarios donde logra un buen rolleo con OOII, la necesidad de caja sigue siendo de casi u4s 25.000 millones.

Según señala Benítez, el BCRA explica casi la mitad por sus vencimientos de Bopreales y líneas de Repo.

“En un contexto externo más complejo, estas cifras se plantean como desafiantes. Se necesita conseguir niveles de rolleo o captación muy altos, o la necesidad decompra de divisas del BCRA y el impacto monetario de esa operación con el Tesoro pueden ser muy fuertes para las reservas y para el mundo pesos y las tasas de interés. El mercado externo luce más complejo en la medida que se avanza hacia el año electoral”, comentó.

Rindiendo debajo del 10%

Entre fines de enero y fines de febrero Argentina tuvo la chance de emitir deuda en el exterior, luego de que Ecuador haya colocado deuda por u$s 4000 millones.

Lo mas impresionante de dicha colocación fue que Ecuador recibió ofertas por u$s 18.000 millones, es decir, tuvo un libro sobre suscripto.

Tal emisión dejó en evidencia que existe fuerte apetito por los mercados emergentes y dado que la situación de deuda (y la reciente historia crediticia) de Ecuador es similar al de la Argentina, parte del mercado creía que era posible ver un regreso a Wall Street.

Sin embargo, el Gobierno prefirió no hacerlo, confiado en que habría mejores oportunidades en el futuro.

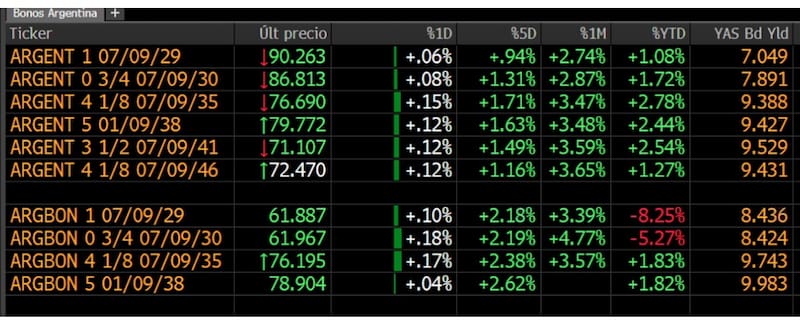

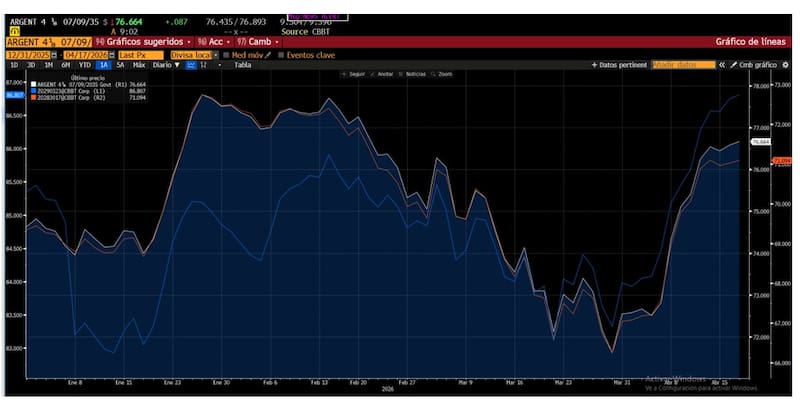

En enero, toda la curva soberana llegó a operar debajo del 10%, con el GD35 rindiendo 9,25%.

Hoy los bonos soberanos argentinos vuelven a estar en máximos históricos, o cerca de los mismos, lo cual permite ver que las tasas de la deuda local vuelven a caer a un digito.

El tramo corto de la curva soberana rinde entre 7% y 7,9%, mientras que los Globales del tramo medio y largo rinden 9,4% en promedio.

Sin embargo, las tasas del tramo medio aun están por encima de los 9,2% que llegó a cotizar a comienzo de año.

Mariano Ortiz Villafañe, Chief Economist de Aldazabal y cia consideró que con la baja del riesgo país de las últimas semanas, parece volver a abrirse la ventana de oportunidad para un regreso a los mercados.

Sin embargo, remarcó que, en lo discursivo, el equipo económico sigue descartando una inminente emisión de deuda internacional, optando en cambio por emisiones locales, ingresos por privatizaciones y “financiamiento alternativo”.

“Imaginamos que internamente el tema está en permanente evaluación, y no descartamos que terminen concretando una emisión este año, antes de que el inicio del ciclo electoral vuelva inviable dar ese paso”, afirmó.

En ese sentido, Ortiz Villafañe consideró que una vuelta al mercado sería muy bien recibida por el mercado.

“Permitiría despejar el perfil de vencimientos de corto plazo (sobre todo si viene acompañada de una operación de manejo de pasivos para reemplazar bonos cortos) y potenciaría la capacidad del Central de reforzar sus niveles de liquidez externa, haciendo que las compras de dólares se traduzcan en un incremento significativo de las reservas netas”, explicó.

¿Replicando a Ecuador?

Analizando la fuerte demanda que tuvo Ecuador en su colocación de deuda, parte del mercado cree que, si la Argentina llegase a replicar tal estrategia con una emisión chica, podría provocar una baja mayor del riesgo país.

Esto significa que, si la Argentina llegase a colocar en el mercado, la demanda por la deuda local podría ser significativamente mayor al monto a colocar.

Es decir, que deje un libro sobre suscripto, al igual que Ecuador.

De ocurrir, tal mayor demanda se resolvería en el mercado secundario, hundiendo aun mas el riesgo país y haciendo bajar aún mas el costo financiero local para luego buscar nuevas colocaciones a mediano plazo.

Sin embargo, por ahora el Gobierno ha descartado cualquier colocación de deuda en el mercado internacional.

Dante Ruggieri, socio de AT Inversiones, destacó que para la óptica del gobierno y con este nivel de riesgo país, aún es un nivel alto para buscar financiamiento.

“Hoy nos encontramos en una delgada línea donde un error o una oportunidad no tomada puede complejizar la situación de cara al año que viene. Se entiende que el equipo económico está esperando una baja adicional en el riesgo país (más cerca de los 400 puntos) para colocar deuda en Wall Street. El inconveniente que se presenta de momento no solo es poder lograr esa baja adicional, sino también que las tasas de los bonos norteamericanos vuelvan a niveles previos al inicio de la guerra”, indicó Ruggieri.

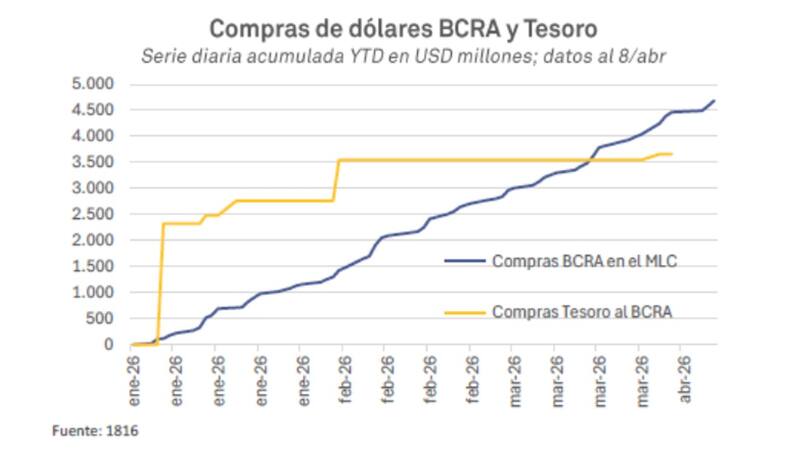

Compras de dólares

Este año entre BCRA y Tesoro deben pagarse aún u$s 8200 millones y para el 2027 la suma alcanza los u$s 21.800 millones, sin contemplar Organismos internacionales y bilaterales en donde suponemos que habrá rollover.

En medio de tales vencimientos, el BCRA ha iniciado un ciclo de compra de dólares muy importante.

El BCRA lleva compras por u$s 5720 millones en el año, y en el que ha comprado durante 67 jornadas consecutivas.

En la medida en que el Gobierno no coloque deuda en el mercado internacional, las compras de divisas se convierten en un factor clave para mantener bajos los riesgos crediticios.

Los analistas de la consultora 1816 entiende que desde la tregua en la guerra entre Estados Unidos e Irán, las condiciones financiera internacionales mejoraron, y que de mantenerse esta senda, quizás ofrezca otra chance para que el Gobierno coloque deuda en el mercado.

“Hasta aquí el equipo económico viene hablando de reemplazar a Wall Street con otras tres fuentes de financiamiento. Estas serían las privatizaciones, un financiamiento “alternativo” (del cual no tenemos mayores detalles) y el mercado local”, detallaron.

Desde la consultora creen que descartar las colocaciones en el mercado internacional condicionaría al Central a tener que acumular mas divisas para pagar deuda.

“Dado que el país tiene reservas netas negativas en u$s 1630 millones y que los vencimientos con privados y FMI que afectarán reservas netas suman alrededor de u$s 24 .000 millones hasta el final del mandato de Milei, descartar Wall Street significaría probablemente que el programa económico quede sujeto a comprar muchos dólares en el MLC no solo en lo que resta de este año, sino también en 2027”, indicaron.

Ruggieri advierte que, si bien el programa de compras de divisas por parte del BCRA viene siendo muy buena favorable, logrando comprar alrededor de u$s 5.900 millones, la entidad no logró acumular reservas justamente porque fueron utilizadas para pagar vencimientos de deuda.

“La región hoy cuenta con reservas brutas como porcentaje de su PBI, alrededor del 16%, mientras que para Argentina ese ratio ronda en el 6%. Se vuelve de vital importancia que durante lo que queda del 2026 Argentina logre volver a los mercados internacionales de deuda para eliminar tensiones que se podrían generar en un año electoral. Creo que volver a los mercados haría colapsar el riesgo país, dado que eliminaría cualquier tipo de incertidumbre corto plazo en relación a los pagos de deuda”, comentó.

Finalmente, Ruggieri coincidió con los analistas de 1816 al remarcaron que “teniendo en cuenta los vencimientos el margen de tiempo para lograr emisiones de deuda que le queda al gobierno es bastante acotado, ya que, de no lograr esas colocaciones, el año que viene por ser año electoral seguramente la situación sea aún más compleja para volver a los mercados”, dijo Ruggieri.